|

00:01 - 12/05/25

|

|

|

|

|

|

|

|

Ελληνικό Χρέος

Σε σχέση και με τα

όσα είχαμε γράψει τις προηγούμενες ημέρες. Ας δούμε και αυτά

που έγραφε ο Οικονομικός Ταχυδρόμος για το ελληνικό χρέος….

Τα στοιχεία του

δημοσίου χρέους, θα μπορούσαν να συνοψιστούν στην εξής

εικόνα: Η Ελλάδα «ξεπληρώνει» με αξιοπρέπεια, χρωστάει με

επιμέλεια, και ελπίζει ότι θα σταματήσει να είναι η πιο

χρεωμένη χώρα της Ευρώπης – πριν φύγει ο αιώνας.

Μέσα στην εβδομάδα

το οικονομικό επιτελείο επισκέφθηκε τον ΟΔΔΗΧ από όπου ο

υπουργός Εθνικής Οικονομίας και Οικονομικών Κυριάκος

Πιερρακάκης ανακοίνωσε πως «το 2029, η Ελλάδα δεν θα είναι η

πιο χρεωμένη χώρα της Ευρώπης». Μπορεί το 2029 να πάψουμε να

είμαστε οι πιο χρεωμένοι, ωστόσο αυτό δεν σημαίνει ότι θα

πάψουμε να χρωστάμε.

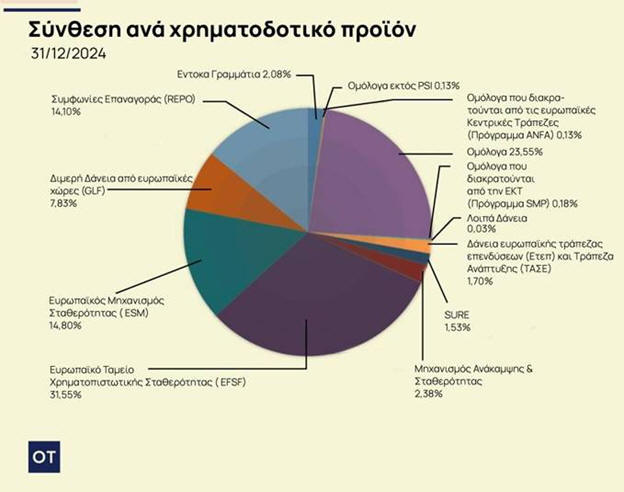

Ποιοι κρατούν το

ελληνικό χρέος

Σύμφωνα με τον

ΟΔΔΗΧ, το ελληνικό δημόσιο χρέος ανέρχεται σήμερα στα 364,8

δισ. ευρώ, με μέση σταθμική διάρκεια 18,8 έτη και κόστος

εξυπηρέτησης μόλις 1,73%. Το μεγάλο κομμάτι του χρέους –

περίπου 203,7 δισ. ευρώ – βρίσκεται στα χέρια θεσμικών

δανειστών: του ESM (Ευρωπαϊκού Μηχανισμού Σταθερότητας) με

61,9 δισ. ευρώ και του EFSF (προκατόχου του) με 141,8 δισ.

ευρώ.

Αυτά τα δάνεια είναι «καλά χρέη», λένε και από την

κυβέρνηση. Οι δόσεις τους ξεκινούν το 2032 και λήγουν το

2060 (ή το 2070 για το EFSF).

Η Ελλάδα έχει

ξεκινήσει πρόωρες αποπληρωμές – όπως αυτή των 31,6 δισ. ευρώ

έως το 2031 – για να αποδείξει στις αγορές πως «δεν κάνουμε

τα ίδια λάθη». Στις πρόωρες αποπληρωμές θα βοηθήσουν και τα

«φουσκωμένα» ταμειακά διαθέσιμα της χώρας που ανέρχονται στα

44 δισ. ευρώ.

Πρόωρες αποπληρωμές

Ήδη μέχρι στιγμής

το Ελληνικό Δημόσιο προεξόφλησε και αποπλήρωσε πλήρως τα

δάνεια του ΔΝΤ, ενώ από τα διμερή δάνεια GLFA, αρχικού ύψους

52,9 δισ. ευρώ, έχει ήδη αποπληρώσει ποσό 21,3 δισ. ευρώ. Η

Ελλάδα πάντως παραμένει υπό την εποπτεία του ESM μέσω του

Συστήματος Έγκαιρης Προειδοποίησης.

Οι αξιολογήσεις και

τα spreads

Η βιωσιμότητα και

οι θετικές προοπτικές του ελληνικού δημόσιου χρέους πάντως

αποτυπώνονται πλήρως από τη συνεχή πτώση των περιθωρίων

(spreads) των ελληνικών κρατικών χρεογράφων έναντι όλων των

άλλων χωρών της Ευρωζώνης, που σε μερικές περιπτώσεις είναι

σημαντικά χαμηλότερα από χώρες με μικρότερο χρέος και με

υψηλότερο βαθμό πιστοληπτικής ικανότητας.

Αποτυπώνονται

επίσης και στις συνεχείς αναβαθμίσεις του αξιόχρεου της

ελληνικής οικονομίας, ειδικότερα κατά τα τελευταία δύο έτη

που έχει επιτευχθεί η επενδυτική βαθμίδα αλλά και ακόμα

υψηλότερη.

|

|

|

|

|

|

|

|

|

|

Κρυφά εισοδήματα

Η παραοικονομία

στην Ελλάδα γνώρισε θεαματική μείωση την τελευταία δεκαετία,

καθώς από σχεδόν 30% του ΑΕΠ το 2013, περιορίστηκε σε

λιγότερο από 15% το 2022, σύμφωνα με πρόσφατη έκθεση του

Διεθνούς Νομισματικού Ταμείου. Η εξέλιξη αυτή σηματοδοτεί

την αποκάλυψη εισοδημάτων που έως πρότινος διαφεύγαν της

φορολόγησης, υπολογιζόμενα σε πάνω από 20 δισ. ευρώ.

Η συρρίκνωση αυτή

αποδίδεται κυρίως στη μείωση του «κενού ΦΠΑ» – του δείκτη

που καταγράφει τη διαφορά ανάμεσα στα θεωρητικά αναμενόμενα

και τα πραγματικά έσοδα από τον Φόρο Προστιθέμενης Αξίας –

και αποτελεί ουσιαστικό δείκτη της φοροδιαφυγής. Το 2024,

σύμφωνα με τις πρώτες ενδείξεις, το «κενό ΦΠΑ» στην Ελλάδα

περιορίστηκε σε μονοψήφιο ποσοστό, αγγίζοντας το 8% με 9%,

καταγράφοντας ιστορικό χαμηλό. Υπενθυμίζεται ότι το 2020 το

ποσοστό ήταν στο 19,7%, ενώ το 2022 είχε υποχωρήσει στο

13,7%, προσεγγίζοντας πλέον τον ευρωπαϊκό μέσο όρο του 7%.

Ενδεικτικά, το 2019

η Ελλάδα συγκαταλεγόταν μεταξύ των χωρών με τις μεγαλύτερες

απώλειες ΦΠΑ στην ΕΕ – μαζί με τη Ρουμανία και τη Μάλτα. Από

το 2020 όμως, η εικόνα αντιστράφηκε θεαματικά, με τη χώρα να

συγκαταλέγεται πλέον στις πρώτες σε μείωση φοροδιαφυγής,

μαζί με κράτη όπως η Γερμανία, η Ουγγαρία και οι Κάτω Χώρες.

Η πρόοδος αυτή

οφείλεται σε σημαντικές ψηφιακές και θεσμικές αλλαγές, όπως

η υιοθέτηση των ηλεκτρονικών βιβλίων (myDATA), η online

διασύνδεση των ταμειακών μηχανών με την ΑΑΔΕ, η ευρύτερη

χρήση τερματικών POS και η εντατικοποίηση των φορολογικών

ελέγχων σε κρίσιμους κλάδους. Τα μέτρα αυτά περιόρισαν

δραστικά τις δυνατότητες για αδήλωτες συναλλαγές και

συνέβαλαν στη μείωση της σκιώδους οικονομίας.

Αρμόδιες πηγές

επισημαίνουν ότι η διαρκής μείωση του «κενού ΦΠΑ»

αντικατοπτρίζει τη γενικότερη αποκλιμάκωση της

παραοικονομίας, ιδίως σε τομείς όπως η εστίαση, το λιανικό

εμπόριο και οι κατασκευές. Παρά τις επιτυχίες, το Υπουργείο

Οικονομικών και η ΑΑΔΕ σχεδιάζουν νέα βήματα για την

ενίσχυση της διαφάνειας, όπως η πλήρης αυτοματοποίηση των

επιστροφών ΦΠΑ, η σε πραγματικό χρόνο διασταύρωση τιμολογίων

και η περαιτέρω ψηφιοποίηση των ελεγκτικών διαδικασιών.

Σύμφωνα με τα

στοιχεία της έκθεσης, η παραοικονομία το 2022 διαμορφώθηκε

στα 31 δισ. ευρώ, περίπου το 15% του τότε ΑΕΠ των 206,5 δισ.

ευρώ. Κατά την περίοδο κορύφωσης της κρίσης χρέους

(2013-2015), είχε αγγίξει τα 54,2 δισ. ευρώ ή περίπου το 30%

του ΑΕΠ της περιόδου.

Ο υπουργός Εθνικής

Οικονομίας και Οικονομικών, Κυριάκος Πιερρακάκης, τόνισε τη

σημασία αυτής της μεταβολής, η οποία αντιστοιχεί σε μείωση

περίπου 23 δισ. ευρώ στην έκταση της αδήλωτης οικονομίας.

Πρόκειται, όπως υπογράμμισε, για αλλαγή με έντονο

δημοσιονομικό και κοινωνικό αντίκτυπο, καθώς ολοένα και

μεγαλύτερο μέρος της οικονομικής δραστηριότητας εντάσσεται

πλέον στο επίσημο σύστημα.

|

|

|

|

|

|

|

|

|

|

Στεγαστική Κρίση

Το 2020, ένας εργαζόμενος με μέσο μισθό

χρειαζόταν περίπου 16 χρόνια δουλειάς για να αποκτήσει

ιδιόκτητη κατοικία. Σήμερα, απαιτούνται τουλάχιστον τρία

επιπλέον έτη εργασίας, καθώς οι τιμές των ακινήτων έχουν

αυξηθεί πάνω από 50% από τότε. Παρόμοια άνοδος καταγράφεται

και στα ενοίκια, τα οποία ακολουθούν την πορεία των τιμών

πώλησης. Δεν διαφαίνεται λύση στον ορίζοντα: οι επενδύσεις

σε νέες κατοικίες αντιστοιχούν μόλις στο 20% του επιπέδου

που παρατηρούνταν την περίοδο 2006-2008, περιορίζοντας έτσι

σημαντικά τη νέα προσφορά.

Η εκτόξευση του κόστους των

οικοδομικών υλικών, που αυξάνεται ταχύτερα από τους μισθούς,

δυσχεραίνει περαιτέρω την κατάσταση. Σύμφωνα με δημοσίευμα

της

Καθημερινής, η στενότητα

στην προσφορά επιτείνεται από τον χαμηλό ρυθμό νέων

κατασκευών, την ύπαρξη πολλών ακατοίκητων ακινήτων και την

αυξανόμενη χρήση κατοικιών για βραχυχρόνια μίσθωση. Την ίδια

στιγμή, η ζήτηση ενισχύεται, όχι μόνο από ντόπιους

ενδιαφερόμενους, αλλά και από επενδυτές ή κατοίκους του

εξωτερικού, καθώς τα ελληνικά ακίνητα παραμένουν σχετικά

φθηνά σε ευρωπαϊκή σύγκριση — το κόστος στέγασης ανέρχεται

μόλις στο 70% του μέσου ευρωπαϊκού όρου.

Παρά τα κυβερνητικά

μέτρα όπως η επιδότηση ενοικίου και το πρόγραμμα «Σπίτι

μου», η εστίαση στη ζήτηση χωρίς αντίστοιχη αύξηση της

προσφοράς διατηρεί τις τιμές σε υψηλά επίπεδα. Οι δέκα

κρίσιμοι παράγοντες που τροφοδοτούν την κρίση συνεχίζουν να

υφίστανται:

1. Απόκλιση τιμών

ακινήτων και εισοδημάτων

Οι τιμές κατοικιών

έχουν αυξηθεί κατά 55% από το 2019 έως το 2024 (και πάνω από

71% από τα χαμηλά του 2017), ενώ τα εισοδήματα δεν έχουν

ακολουθήσει αντίστοιχο ρυθμό. Το 2020, απαιτούνταν 190 μέσοι

μισθοί (1.050 €) για αγορά ακινήτου αξίας 200.000 €. Το

2024, η ίδια κατοικία κοστίζει 303.000 € και απαιτείται

συγκέντρωση 227 μισθών (1.340 €), δηλαδή τρία επιπλέον

χρόνια εργασίας.

2. Ανάλογη άνοδος

στα ενοίκια

Τα ενοίκια

αυξάνονται με βάση την αξία των ακινήτων και όχι την

αγοραστική δύναμη των πολιτών. Σε περιοχές υψηλής ζήτησης, η

αύξηση τα τελευταία πέντε χρόνια ξεπερνά το 50%. Το 50% των

ενοικιαστών ξοδεύει πλέον πάνω από το 30% του εισοδήματός

του για ενοίκιο.

3. Διεθνές

ενδιαφέρον για την ελληνική αγορά

Ενώ για τους

Έλληνες οι τιμές θεωρούνται υψηλές, για κατοίκους χωρών όπως

η Ελβετία, η Δανία ή η Ιρλανδία, παραμένουν εξαιρετικά

ελκυστικές. Το 2023, το κόστος στέγασης στην Ελλάδα ήταν στο

70,6% του ευρωπαϊκού μέσου όρου. Αυτό έχει αυξήσει τη ζήτηση

από ψηφιακούς νομάδες, ξένους συνταξιούχους και επενδυτές.

4. Περισσότερα

νοικοκυριά, λιγότερος πληθυσμός

Παρά τη μείωση του

συνολικού πληθυσμού (από 10,8 σε 10,48 εκατ. το 2021), ο

αριθμός των νοικοκυριών αυξήθηκε κατά σχεδόν 200.000. Τα

μονομελή νοικοκυριά αυξήθηκαν κατά περίπου 400.000,

εντείνοντας τη ζήτηση για μικρότερα σπίτια.

5. Συρρίκνωση της

ιδιοκατοίκησης

Το πάλαι ποτέ υψηλό

ποσοστό ιδιοκατοίκησης στην Ελλάδα μειώνεται σταδιακά: από

80% το 2000 σε περίπου 70% το 2024. Επιπλέον, το 11% των

ιδιοκτητών έχει υποθήκες, ενώ το 30% είναι ενοικιαστές — άρα

περίπου το 40% του πληθυσμού πληρώνει είτε ενοίκιο είτε δόση

δανείου.

|

|

|

|

|

|

|

|

|

|

|

|

Στεγαστική Κρίση (2)

Συνεχίζοντας ....

6. Παλαιότητα του

κτιριακού αποθέματος

Το 92% των ακινήτων

έχει ανεγερθεί πριν το 2010, με τα 5,4 εκατ. από τα 7 εκατ.

ακίνητα να έχουν κατασκευαστεί πριν το 2000. Η μεγάλη ηλικία

των κτιρίων συνεπάγεται υψηλό ενεργειακό κόστος ή ανάγκη για

εκτεταμένες παρεμβάσεις

7. Υψηλός αριθμός

«κλειστών» ακινήτων

Η απογραφή του 2021

εντόπισε περίπου 794.000 κλειστά ακίνητα, από τα οποία μόνο

τα 465.000 είναι δυνητικά αξιοποιήσιμα. Ιδίως στην Αττική,

όπου η κρίση είναι εντονότερη, λιγότερα από τα μισά από αυτά

είναι διαθέσιμα για ενοικίαση ή πώληση. Παρά τις επιδοτήσεις

και τα φορολογικά κίνητρα, η απουσία ξεκάθαρης καταγραφής

των αιτιών για τα κλειστά ακίνητα αποτελεί εμπόδιο.

8. Εκτόξευση

κόστους υλικών και ελλείψεις τεχνικού προσωπικού

Το κόστος

ανακαίνισης έχει αυξηθεί σημαντικά την τελευταία πενταετία,

ακολουθώντας υψηλότερη πορεία από τον πληθωρισμό και τα

εισοδήματα. Παράλληλα, η έλλειψη ειδικευμένων εργατών

εντείνει περαιτέρω την πίεση στις τιμές.

9. Ανάσχεση της

νέας οικοδομικής δραστηριότητας

Οι υψηλές τιμές

υλικών δεν επηρεάζουν μόνο τις ανακαινίσεις αλλά και την

κατασκευή νέων κατοικιών. Το κατασκευαστικό κόστος ανά

τετραγωνικό σε Αθήνα και Θεσσαλονίκη κυμαίνεται πλέον στα

1.400–1.800 €, καθιστώντας το εγχείρημα ανέγερσης μη

συμφέρον για πολλούς κατασκευαστές.

10. Ενίσχυση της

ζήτησης αντί της προσφοράς από τα κρατικά μέτρα

Προγράμματα όπως το «Σπίτι μου»

ή η επιδότηση ενοικίου στρέφονται στην ενίσχυση της ζήτησης

και όχι της προσφοράς, γεγονός που διατηρεί ανοδική πίεση

στις τιμές. Η ανάγκη για νέα εργαλεία πολιτικής που θα

ενισχύσουν την προσφορά (π.χ. ανακαίνιση κλειστών ακινήτων,

νέες κατασκευές) είναι πιο επιτακτική από ποτέ.

|

|

|

|

|

|

|

|

Από τη Ρώμη στο Βερολίνο

Όπως τώρα έγραφε ο Βηματοδότης.

«Κλείδωσε», όπως πληροφορούμαι, το ραντεβού του Κυριάκου

Μητσοτάκη με τον νέο

Γερμανό καγκελάριο Φρίντριχ

Μερτς και έτσι ο Έλληνας

πρωθυπουργός μετά τη Δευτέρα που θα βρεθεί στη Ρώμη για να

συναντήσει τη Τζόρτζια Μελόνι θα φύγει αμέσως για το

Βερολίνο. Εκεί στη γερμανική πρωτεύουσα, ο Μητσοτάκης είναι

προγραμματισμένο να παραλάβει ένα βραβείο από το Economic

Council των Γερμανών Χριστιανοδημοκρατών.

Το συγκεκριμένο

ταξίδι ήταν σε εκκρεμότητα λόγω του ότι δεν ήταν βέβαιη μια

συνάντηση με τον Μερτς, ο οποίος είχε… τρεχάματα με την

εκλογή του. Αφού, όμως, έληξε αισίως η περιπετειώδης

ανάδειξή του στο αξίωμα, κατέστη δυνατός και

ο προγραμματισμός της συνάντησης με τον Έλληνα πρωθυπουργό.

Συνάντηση που οι πληροφορίες θέλουν να κλείνει με κοινές

δηλώσεις των δύο ανδρών, έτσι ώστε το τετ α τετ που θα έχουν

να λάβει επίσημο χαρακτήρα.

|

|

|

|

|

|