|

00:01 - 23/07/25

|

|

|

|

|

|

|

|

Στεγαστική Κρίση

Συνεχώς ασχολούμαστε με την αγορά

ακινήτων … Με βάση λοιπόν τα τελευταία στοιχεία, η

Ελλάδα στην τελευταία θέση της Ε.Ε. ως προς την προσιτότητα

στέγασης …

Η χώρα μας

καταγράφει τη χειρότερη επίδοση στην Ευρωπαϊκή Ένωση όσον

αφορά την προσιτότητα της στέγασης, σύμφωνα με πρόσφατη

μελέτη της Τράπεζας της Ελλάδος. Συγκεκριμένα, το 30,9% των

ελληνικών νοικοκυριών δαπανά πάνω από το 40% του διαθέσιμου

εισοδήματός του για να καλύψει το στεγαστικό κόστος,

κατατάσσοντας την Ελλάδα και πάλι σε αρνητική πρωτοπορία.

Την έρευνα εκπόνησε ομάδα του ΙΟΒΕ σε συνεργασία με την ΤτΕ.

Το ποσοστό των

νοικοκυριών που υφίστανται υπερβολική επιβάρυνση από τη

στέγαση αυξήθηκε από 28,7% το 2018 σε 30,9% το 2021, με την

επιδείνωση να είναι εμφανής τόσο στις πόλεις όσο και στις

αγροτικές περιοχές. Στις αστικές ζώνες, το πρόβλημα είναι

πιο έντονο, με 32,2% των νοικοκυριών να ξοδεύουν πάνω από το

40% του εισοδήματός τους για κατοικία. Αντίστοιχα, σε

ημιαστικές περιοχές το ποσοστό φτάνει το 28,8%, ενώ στις

αγροτικές το 27,7%.

Η γεωγραφική

ανάλυση αναδεικνύει έντονες διαφοροποιήσεις. Στο Νότιο

Αιγαίο καταγράφεται η μεγαλύτερη επιβάρυνση (45,7%),

ακολουθούμενη από την Ήπειρο (38%). Στην Αττική, όπου ζει το

μεγαλύτερο μέρος του πληθυσμού, το ποσοστό φτάνει το 35,4%,

ενώ η Θεσσαλονίκη ακολουθεί με 35%. Αντίθετα, η Κεντρική

Ελλάδα εμφανίζει τη χαμηλότερη τιμή, μόλις 23,4%.

Ιδιαίτερα δύσκολη η

κατάσταση για τους ενοικιαστές

Περίπου έξι στους

δέκα ενοικιαστές (60%) αφιερώνουν πάνω από το 40% του

διαθέσιμου εισοδήματός τους για το κόστος στέγασης, ποσοστό

που παρέμεινε αμετάβλητο την περίοδο 2018-2021. Στις πόλεις

η κατάσταση είναι ακόμη χειρότερη, με το αντίστοιχο ποσοστό

να φτάνει στο 62%. Αντίθετα, όσοι διαμένουν σε ιδιόκτητη

κατοικία χωρίς στεγαστικό δάνειο αντιμετωπίζουν μικρότερη

πίεση, με μόνο 15,3% να υπερβαίνουν αυτό το όριο.

Παράγοντες όπως η

ηλικία, η απασχόληση και η οικογενειακή κατάσταση καθορίζουν

σημαντικά την προσιτότητα. Τα νεότερα νοικοκυριά (18-29

ετών) είναι τα πιο ευάλωτα, ενώ η κατάσταση βελτιώνεται

σταδιακά με την πάροδο της ηλικίας, για να επιδεινωθεί ξανά

μετά τα 85 έτη. Οι άνεργοι έχουν κατά 15% περισσότερες

πιθανότητες να αντιμετωπίζουν υπερεπιβάρυνση σε σχέση με

τους εργαζόμενους.

Το μορφωτικό

επίπεδο συνδέεται αντιστρόφως με το πρόβλημα: τα πιο

μορφωμένα νοικοκυριά έχουν καλύτερη δυνατότητα κάλυψης

στεγαστικών αναγκών, καθώς διαθέτουν υψηλότερα εισοδήματα.

Παράλληλα, η οικογενειακή δομή παίζει ρόλο, με τα

μονοπρόσωπα και μονογονεϊκά νοικοκυριά να πλήττονται

περισσότερο.

|

|

|

|

|

|

|

|

|

|

|

|

Η επίδραση των αυξημένων τιμών κατοικιών

Η συνεχιζόμενη

άνοδος των τιμών ακινήτων τα τελευταία χρόνια επιδεινώνει

περαιτέρω την προσιτότητα, ιδίως για τα χαμηλά εισοδήματα. Η

αύξηση αυτή οφείλεται σε παράγοντες όπως η υψηλή ζήτηση για

ακίνητα, οι καθυστερήσεις στην εφοδιαστική αλυσίδα

οικοδομικών υλικών και η περιορισμένη διαθεσιμότητα νέων

κατοικιών.

Προτάσεις πολιτικής

της Τράπεζας της Ελλάδος

Στοχευμένη στήριξη

ευάλωτων ομάδων

Επιδότηση στέγασης

για νοικοκυριά χαμηλού εισοδήματος.

Κίνητρα για την

απόκτηση πρώτης κατοικίας.

Ενίσχυση κοινωνικής

κατοικίας

Στρατηγική ανάπτυξη

προγραμμάτων κοινωνικής στέγασης.

Αναπροσαρμογή

εισοδηματικών κριτηρίων για μεγαλύτερη κάλυψη.

Ρύθμιση αγοράς

ακινήτων

Ενίσχυση του

ρυθμιστικού πλαισίου ώστε να σταθεροποιηθούν ενοίκια και

τιμές κατοικιών.

Αύξηση της

προσφοράς νέων κατοικιών.

Προστασία των

ενοικιαστών και ομαλοποίηση της αγοράς.

Αντιμετώπιση

ζητημάτων προσφοράς

Σταθερό πλαίσιο

δόμησης και πολεοδομικών κανόνων.

Απλοποίηση

διαδικασιών μεταβίβασης ακινήτων.

Αντιμετώπιση των

κενών κατοικιών και περιορισμός της επίδρασης των

βραχυχρόνιων μισθώσεων.

Αναθεώρηση

πολιτικών όπως η Golden Visa.

Φορολογικά μέτρα

Κίνητρα για την

καταγραφή αχρησιμοποίητων ιδιοκτησιών.

Φορολόγηση κενών

ακινήτων.

Στοχευμένες

φορολογικές αλλαγές για ενίσχυση της αγοράς ενοικίων.

Η Τράπεζα της

Ελλάδος υπογραμμίζει την ανάγκη για μια ολοκληρωμένη,

ισορροπημένη πολιτική που θα μετριάσει το βαρύ οικονομικό

φορτίο της στέγασης για τα ελληνικά νοικοκυριά.

|

|

|

|

|

|

|

|

|

|

Το δημογραφικό ζήτημα και μια

διαφορετική οπτική

Η μεγαλύτερη συμμετοχή των γυναικών στην αγορά εργασίας, η

ανακατεύθυνση πόρων από τομείς όπως η παιδική φροντίδα προς

την έρευνα και ανάπτυξη, αλλά και οι θετικές περιβαλλοντικές

συνέπειες, αποτελούν ορισμένα από τα παράπλευρα οφέλη που θα

μπορούσε να επιφέρει η μείωση του πληθυσμού. Αυτές οι πτυχές

ίσως οδηγήσουν σε μια νέα προσέγγιση για τις οικονομικές

επιπτώσεις της δημογραφικής κρίσης.

Το πρόβλημα

Η ανθρωπότητα

εισέρχεται σε μια περίοδο βαθιάς δημογραφικής αναδιάρθρωσης.

Από τη ραγδαία αύξηση του παγκόσμιου πληθυσμού στον 20ό

αιώνα, βρισκόμαστε πλέον μπροστά σε μια φάση συρρίκνωσης,

καθώς οι γεννήσεις μειώνονται. Η μείωση του διαθέσιμου

ανθρώπινου δυναμικού και η πρωτόγνωρη αύξηση του ποσοστού

ηλικιωμένων δημιουργούν εμφανείς πιέσεις στις αναπτυξιακές

προοπτικές.

Σε οικονομικά

μοντέλα που βασίζονται στην καινοτομία για την τόνωση της

ανάπτυξης, το μέγεθος του πληθυσμού είναι κρίσιμο. Υπό ίδιες

συνθήκες, ένας μικρότερος πληθυσμός συνεπάγεται λιγότερους

ερευνητές, περιορισμένες νέες ιδέες και χαμηλότερα επίπεδα

διαβίωσης. Ο κίνδυνος είναι ευρύτερος: η περιορισμένη

διαθεσιμότητα εργατικού δυναμικού μπορεί να οδηγήσει σε

μακροχρόνια οικονομική στασιμότητα και συρρίκνωση, καθώς

λιγότεροι άνθρωποι θα παράγουν, θα αποταμιεύουν και θα

καταναλώνουν.

Παράλληλα, η πτώση

των γεννήσεων αυξάνει το ποσοστό των ηλικιωμένων,

επιβαρύνοντας οικονομικά τα κράτη και αμφισβητώντας τη

βιωσιμότητα των συστημάτων κοινωνικής ασφάλισης. Οι

μεγαλύτεροι σε ηλικία εργάζονται και αποταμιεύουν λιγότερο,

ενώ χρειάζονται περισσότερη υγειονομική και κοινωνική

φροντίδα, αυξάνοντας το βάρος στους παραγωγικούς

εργαζόμενους.

Γι’ αυτό οι

κυβερνήσεις καλούνται να λάβουν δύσκολες αποφάσεις για τη

διαχείριση των δημογραφικών τάσεων, εξετάζοντας μέτρα όπως η

ενίσχυση της γονιμότητας, η προσέλκυση μεταναστών ή η αύξηση

της ηλικίας συνταξιοδότησης.

Ωστόσο, υπάρχουν

και αντίρροπες δυνάμεις που αναδεικνύονται σταδιακά και

μπορούν να αποτελέσουν τη βάση για λύσεις σε μια κοινωνία

που γηράσκει. Συνδυαστικά με την ψηφιοποίηση, τη ρομποτική

και την τεχνητή νοημοσύνη, η μείωση του πληθυσμού μπορεί να

αποτελέσει όχι μόνο πρόκληση αλλά και ευκαιρία για τις

οικονομίες.

Οι πιθανές

ευκαιρίες

Η ύφεση των

γεννήσεων και η συρρίκνωση του πληθυσμού μπορούν να μειώσουν

τις ανάγκες για δαπάνες παιδικής φροντίδας και στέγασης,

επιτρέποντας τη διοχέτευση περισσότερων πόρων σε τομείς όπως

η έρευνα, η τεχνολογία και η καινοτομία. Παράλληλα, μπορεί

να ενισχυθεί η συμμετοχή στο εργατικό δυναμικό, να αυξηθούν

οι αποταμιεύσεις και να συσσωρευθεί φυσικό και ανθρώπινο

κεφάλαιο.

Επιπλέον,

μικρότεροι πληθυσμοί σημαίνουν λιγότερες πιέσεις στο

περιβάλλον – μείωση των εκπομπών που συνδέονται με την

κλιματική αλλαγή, περιορισμό της εξάντλησης φυσικών πόρων

και μείωση της περιβαλλοντικής υποβάθμισης.

Οι οικονομολόγοι

Ντέιβιντ Μπλουμ, Μάικλ Κουν και Κλάους Πρέτνερ, σε άρθρο

τους στο περιοδικό του ΔΝΤ, αναφέρουν ως παράδειγμα την

περίοδο μετά τον Β΄ Παγκόσμιο Πόλεμο: τότε, η μείωση των

γεννήσεων λόγω του πολέμου οδήγησε σε μεγαλύτερη συμμετοχή

των γυναικών στην εργασία, αύξηση αποταμιεύσεων και

συσσώρευση κεφαλαίου, με αποτέλεσμα την άνοδο του κατά

κεφαλήν εισοδήματος κατά 2-3 ποσοστιαίες μονάδες.

Ακόμα, ερευνητές

όπως ο καθηγητής Οντέντ Γκαλόρ (Πανεπιστήμιο Brown)

επισημαίνουν ότι η παραγωγικότητα ενός πληθυσμού έχει

μεγαλύτερη σημασία από το μέγεθός του. Αν η πτώση των

γεννήσεων συνοδευτεί από επένδυση στην εκπαίδευση, μπορεί να

διαμορφωθεί ανθρώπινο δυναμικό ικανό να υποστηρίξει την

ανάπτυξη. «Θα κάνουμε λιγότερα παιδιά, αλλά θα επενδύουμε

περισσότερο σε αυτά», σημειώνει ο Άντριου Σκοτ, ανώτερος

οικονομολόγος στο Ellison Institute of Technology,

τονίζοντας ότι οι δυτικές κοινωνίες πρέπει να προσαρμοστούν

σε μικρότερους πληθυσμούς, που δεν είναι απαραίτητα

αρνητικοί υπό προϋποθέσεις.

Παράλληλα, η

επένδυση στην εκπαίδευση των νέων και στη φροντίδα της

υγείας των ηλικιωμένων μπορεί να ενισχύσει την

παραγωγικότητα τόσο των νέων εργαζομένων όσο και των

μεγαλύτερων, που θα μπορούν να παραμείνουν ενεργοί

επαγγελματικά, αν το επιθυμούν, και μετά την τυπική ηλικία

συνταξιοδότησης.

Τέλος, ένα υψηλό

βιοτικό επίπεδο συνδέεται και με τη μείωση των

περιβαλλοντικών πιέσεων – περιορισμό ρύπανσης, αποψίλωσης,

απώλειας βιοποικιλότητας και ιδανικά αναστροφή της

κλιματικής αλλαγής. Ένας μικρότερος πληθυσμός διευκολύνει

αυτούς τους στόχους. Συνολικά, αν οι οικονομίες

προσαρμοστούν κατάλληλα, μπορούν να δουν ευκαιρίες μέσα στις

προκλήσεις της δημογραφικής μετάβασης.

Οι προβλέψεις

Οι γεννήσεις

μειώνονται σταθερά, φέρνοντας τον παγκόσμιο πληθυσμό σε

πορεία ιστορικής επιβράδυνσης. Σήμερα ξεπερνά τα 8

δισεκατομμύρια και πιθανόν να αγγίξει τα 10 δισεκατομμύρια

ως το 2050, πριν αρχίσει η απότομη κάμψη. Μέσα στα επόμενα

25 χρόνια, Ευρώπη, Ρωσία και Ανατολική Ασία αναμένεται να

δουν σημαντική συρρίκνωση του πληθυσμού, ενώ το ποσοστό των

ατόμων άνω των 65 ετών θα διπλασιαστεί – από 17% σε 30% σε

χώρες με έντονο δημογραφικό πρόβλημα.

Σύμφωνα με τα

στοιχεία του ΟΗΕ, το 1950 μια μέση γυναίκα στον κόσμο

γεννούσε 5 παιδιά, όταν το όριο για τη σταθερότητα του

πληθυσμού είναι 2,1 παιδιά ανά γυναίκα. Έτσι, ο πληθυσμός

υπερδιπλασιάστηκε, από 2,5 δισεκατομμύρια σε 6,2

δισεκατομμύρια το 2000. Ένα τέταρτο του αιώνα αργότερα, το

ποσοστό γεννήσεων υποχώρησε στα 2,2 παιδιά ανά γυναίκα και

αναμένεται να πέσει κάτω από το 2,1 ως το 2050, οδηγώντας

τελικά σε συρρίκνωση του παγκόσμιου πληθυσμού.

|

|

|

|

|

|

|

|

|

|

|

|

|

Γερμανική Οικονομία

Η Deutsche Bank

σκιαγραφεί ένα μάλλον δυσοίωνο μείγμα παραγόντων για τη

Γερμανία, η οποία βλέπει σταδιακά να χάνει την πρωτοκαθεδρία

στις εξαγωγές, με την ανταγωνιστικότητα των προϊόντων της να

φθίνει σταθερά από το 2015. Οι προοπτικές για τις δύο κύριες

αγορές της –Ηνωμένες Πολιτείες και Κίνα– παραμένουν

αβέβαιες, ενώ η πρόσφατη ανατίμηση του ευρώ επιβαρύνει ακόμη

περισσότερο τη θέση της.

Παράλληλα, η

ανάλυση της Deutsche Bank δείχνει ότι αρκετά κράτη διαθέτουν

εξαγωγικό δυναμικό υψηλότερο από τις τρέχουσες επιδόσεις

τους, γεγονός που αυξάνει την πίεση στα γερμανικά προϊόντα.

Σε αυτήν την

κατηγορία συγκαταλέγονται αγορές με σημερινές εξαγωγές άνω

των 40 δισ. ευρώ, όπως η Γαλλία, η Ιταλία, η Τουρκία και η

Δανία. Σημαντική άνοδο παρουσιάζουν και χώρες του Παγκόσμιου

Νότου, όπως η Ινδία, η Βραζιλία, η Σαουδική Αραβία, η

Αίγυπτος, η Ταϊλάνδη και το Βιετνάμ, που διαγράφονται ως

ιδιαίτερα ελπιδοφόρες. Επιπλέον, σημαντικά περιθώρια

περαιτέρω ανάπτυξης καταγράφονται σε Ιαπωνία, Ιρλανδία,

Καναδά, Νορβηγία, Φινλανδία και Ισραήλ.

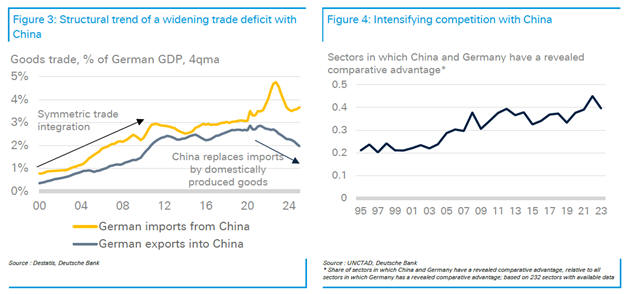

Η κινεζική πρόκληση

Η Κίνα, ενισχύοντας

την εγχώρια παραγωγή, εφαρμόζοντας στοχευμένες εμπορικές

πολιτικές και εισερχόμενη σε τομείς υψηλής τεχνολογίας,

μειώνει τον ρόλο της ως βασική αγορά για τα γερμανικά

προϊόντα και ταυτόχρονα κλιμακώνει τον ανταγωνισμό σε

παγκόσμια κλίμακα.

Από το 2001, χρονιά

ένταξης της Κίνας στον ΠΟΕ, το ποσοστό σύγκλισης στους

τομείς όπου Γερμανία και Κίνα διαθέτουν συγκριτικό

πλεονέκτημα αυξήθηκε σταθερά, φθάνοντας το 40% το 2023,

σύμφωνα με τη Deutsche Bank.

Η Γερμανία

εξακολουθεί να διατηρεί ηγετική θέση στα φαρμακευτικά και

ιατρικά προϊόντα, καθώς και στην αυτοκινητοβιομηχανία –αν

και η τελευταία εμφανίζει αισθητή κάμψη. Στον τομέα των

μηχανημάτων, ωστόσο, η Κίνα έχει καλύψει μεγάλο μέρος της

απόστασης, καθιστώντας αναγκαία ισχυρότερα εμπορικά μέτρα

προστασίας για τον γερμανικό κλάδο.

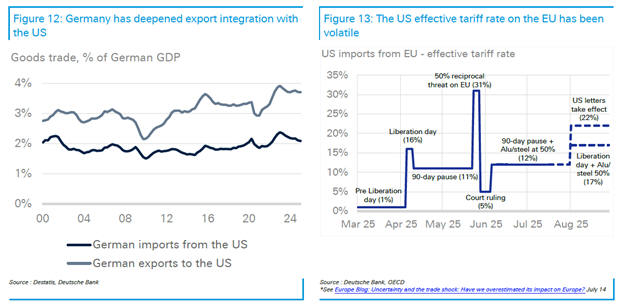

Η αμερικανική

πρόκληση

Οι Ηνωμένες

Πολιτείες παραμένουν βασικός εμπορικός εταίρος, απορροφώντας

περίπου το 10% των γερμανικών εξαγωγών. Ωστόσο, ακόμη και με

μια νέα εμπορική συμφωνία που ενδέχεται να υπογραφεί τις

επόμενες εβδομάδες, η πρόσβαση στην αμερικανική αγορά

αναμένεται να είναι πιο περιοριστική από ό,τι στο παρελθόν.

Οι πραγματικοί

δασμοί εκτιμάται ότι θα διαμορφωθούν μεταξύ 12% και 17%

–μετά την επιβολή γενικών δασμών 10%-20%– από μόλις 1% στις

αρχές του έτους, πλήττοντας κυρίως τα αυτοκίνητα, τον χάλυβα

και πιθανώς τα φαρμακευτικά προϊόντα.

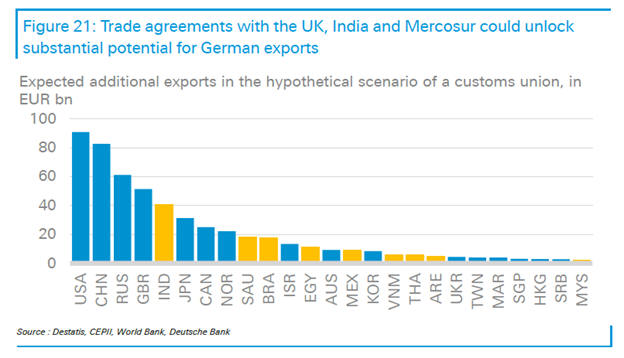

Πού διαφαίνονται

ευκαιρίες

Παρά τα αυξανόμενα

εμπόδια, οι δομικές αλλαγές στο διεθνές εμπόριο δημιουργούν

νέες ευκαιρίες, σύμφωνα με τη Deutsche Bank. Βάσει του

αναλυτικού της μοντέλου, η Γερμανία μπορεί να επωφεληθεί

μέσω νέων εμπορικών συμφωνιών και καλύτερης αξιοποίησης της

ενιαίας αγοράς της ΕΕ.

Ενιαία αγορά ΕΕ: Τα

υφιστάμενα εμπόδια οδηγούν σε κόστος ισοδύναμο με δασμούς

44% για τη μεταποίηση και 110% για τις υπηρεσίες, όπως

εκτιμά το ΔΝΤ. Η μείωση αυτών των φραγμών –για παράδειγμα με

την εναρμόνιση κανόνων για συσκευασίες και ανακύκλωση– θα

μπορούσε να απελευθερώσει σημαντικό ανεκμετάλλευτο δυναμικό.

Παγκόσμιος Νότος:

Οι μεγαλύτερες προοπτικές εντοπίζονται σε Ινδία, Βραζιλία,

Σαουδική Αραβία, Αίγυπτο, Ταϊλάνδη και Βιετνάμ. Η Deutsche

Bank εκτιμά ότι μια εμπορική ενοποίηση αντίστοιχη με

τελωνειακή ένωση θα μπορούσε να αυξήσει τις γερμανικές

εξαγωγές κατά 125 δισ. ευρώ –περίπου 8% του συνολικού όγκου

εξαγωγών για το 2024.

Η στρατηγική τριών

αξόνων

Για την ανάκτηση

της δυναμικής του γερμανικού εξαγωγικού μοντέλου, η Deutsche

Bank εισηγείται μια στρατηγική που βασίζεται σε τρεις

πυλώνες:

Ενίσχυση της

ενιαίας αγοράς της ΕΕ.

Επιτάχυνση σύναψης

νέων εμπορικών συμφωνιών με χώρες του Παγκόσμιου Νότου (π.χ.

Mercosur, Ινδία).

Χρήση εμπορικών

αμυντικών εργαλείων για προστασία από αθέμιτες πρακτικές, με

τη σύνοδο ΕΕ–Κίνας στις 24 Ιουλίου να αποτελεί κρίσιμο

ορόσημο.

Ωστόσο, η Deutsche

Bank τονίζει ότι αυτά τα μέτρα δεν επαρκούν από μόνα τους.

Χρειάζονται βαθύτερες διαρθρωτικές μεταρρυθμίσεις στους

τομείς της εργασίας, της φορολογίας και της ενεργειακής

πολιτικής.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|