|

00:01 - 22/04/25

|

|

|

|

|

|

|

|

Ακίνητα

Η άνοδος των τιμών

πώλησης κατοικιών στην Ελλάδα παρέμεινε υψηλότερη από τον

ευρωπαϊκό μέσο όρο κατά το τέταρτο τρίμηνο του 2024. Ωστόσο,

η δυναμική της ανόδου δείχνει σημάδια κόπωσης, την ώρα που

σε αρκετές ευρωπαϊκές χώρες παρατηρείται νέα επιτάχυνση. Το

γεγονός αυτό φανερώνει για άλλη μια φορά ότι η ελληνική

αγορά κινείται με διαφορετικούς ρυθμούς από την ευρωπαϊκή.

Σύμφωνα με την

Eurostat,

οι τιμές κατοικιών αυξήθηκαν κατά μέσο όρο 4,9% στην Ε.Ε.

και 4,2% στην Ευρωζώνη σε ετήσια βάση. Στην Ελλάδα, όμως, με

βάση τα στοιχεία της Τράπεζας της Ελλάδος, η ετήσια αύξηση

έφτασε το 6,6%. Παρά την ενισχυμένη αυτή επίδοση, πλέον 13

χώρες καταγράφουν μεγαλύτερη άνοδο από την Ελλάδα, έναντι 9

το προηγούμενο τρίμηνο. Στη λίστα αυτή περιλαμβάνονται

κυρίως χώρες του ευρωπαϊκού νότου και των Βαλκανίων, με την

ταχύτερα αναπτυσσόμενη αγορά να είναι η Βουλγαρία (+18,3%

ετησίως). Σημαντικές αυξήσεις καταγράφονται και στην

Πορτογαλία (+11,6%), την Ισπανία (+11,4%), την Ολλανδία

(+10,8%), την Ιρλανδία (+9,3%) και την Τσεχία (+8,4%).

Αντιθέτως, η

ελληνική αγορά υπερέχει σε απόδοση έναντι της Ιταλίας

(+4,5%), της Κύπρου (+2,3%) και της Γερμανίας (+1,9%). Μόνο

η Γαλλία και η Φινλανδία κατέγραψαν ετήσια πτώση στις τιμές,

της τάξεως του 1,9%.

Η

ING,

σε σχετική ανάλυσή της, σημειώνει ότι οι τιμές κατοικιών

στην Ευρωζώνη κατέγραψαν νέο ιστορικό υψηλό, υπερβαίνοντας

το προηγούμενο ρεκόρ του τρίτου τριμήνου του 2024, με άνοδο

0,6% σε τριμηνιαία βάση. Η ευνοϊκότερη νομισματική πολιτική

της ΕΚΤ συνέβαλε σημαντικά, μειώνοντας το κόστος δανεισμού.

Ωστόσο, η νέα αύξηση των τιμών σε αρκετές χώρες φέρνει ξανά

στο προσκήνιο το δίλημμα "αγορά ή ενοικίαση". Η

ING

υπογραμμίζει ότι οι συνεχιζόμενες αυξήσεις τιμών

επιδεινώνουν την προσβασιμότητα των νοικοκυριών στην

ιδιοκατοίκηση, ιδιαίτερα σε μια περίοδο όπου η αύξηση των

μισθών δείχνει να επιβραδύνεται.

Κατά συνέπεια, η

αγοραστική δύναμη αναμένεται να υποστεί πιέσεις,

περιορίζοντας τη δυνατότητα απόκτησης κατοικίας, ακόμα και

αν αυτό αποδεικνύεται πιο συμφέρον. Για παράδειγμα, στην

Ολλανδία, το μέσο κόστος δανείου αντιστοιχεί μόλις στο 16,6%

του εισοδήματος, ενώ η ενοικίαση απαιτεί το 25,5%. Παρόμοιο

είναι το σκηνικό και στην Ισπανία, όπου η αποπληρωμή δανείου

είναι πιο οικονομική επιλογή από το ενοίκιο.

Στην Ελλάδα,

σύμφωνα με έρευνα της

Focus

Bari

για λογαριασμό του Συλλόγου Μεσιτών Αθηνών-Αττικής, το μέσο

ενοίκιο ανέρχεται σε 440 ευρώ, τη στιγμή που η μέση δόση

στεγαστικού δανείου διαμορφώνεται στα 480 ευρώ. Αν, όμως,

συνεχιστεί η πτώση των επιτοκίων και η ανοδική τάση των

ενοικίων, η διαφορά αυτή μπορεί να μηδενιστεί.

|

|

|

|

|

|

|

|

|

Φτώχια

&

Εισοδήματα

Σύμφωνα με την

τελευταία έρευνα της ΕΛΣΤΑΤ για το εισόδημα και τις συνθήκες

διαβίωσης, το 13,3% των ελληνικών νοικοκυριών δήλωσε αύξηση

εισοδήματος τον τελευταίο χρόνο, ενώ το 10,2% ανέφερε

μείωση. Η πλειοψηφία, ήτοι 76,6%, δήλωσε πως το εισόδημά της

παρέμεινε αμετάβλητο. Το μέσο διαθέσιμο εισόδημα ανά άτομο

ανήλθε στα 12.391 ευρώ, παρουσιάζοντας αύξηση 7,3% σε σχέση

με πέρυσι. Η κύρια πηγή εισοδήματος για το 2024 ήταν η

εργασία (70,6%), ενώ ακολουθούν οι συντάξεις (23,4%).

Κίνδυνος φτώχειας ή

κοινωνικού αποκλεισμού

Το ποσοστό του

πληθυσμού που βρίσκεται αντιμέτωπο με φτώχεια ή κοινωνικό

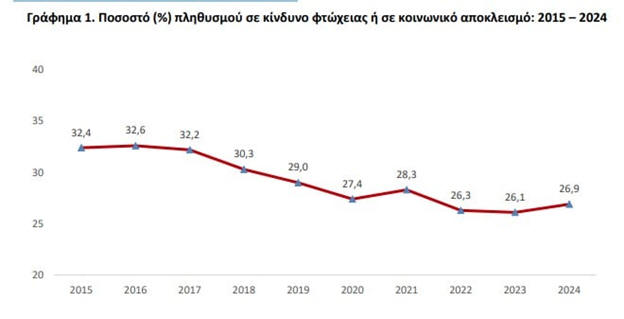

αποκλεισμό ανέρχεται στο 26,9% ή 2.740.051 άτομα, αυξημένο

κατά 0,8 μονάδες από το 2023. Στο πλαίσιο της στρατηγικής

«Ευρώπη 2030», η Ευρωπαϊκή Ένωση στοχεύει να μειώσει κατά 15

εκατομμύρια τα άτομα που διατρέχουν τέτοιο κίνδυνο, με 5

εκατομμύρια εξ αυτών να είναι παιδιά.

Η άνοδος αυτού του

ποσοστού αποδίδεται κυρίως στην αύξηση του ποσοστού φτώχειας

από 18,9% σε 19,6% και στην αύξηση των δεικτών υλικής και

κοινωνικής στέρησης από 13,5% σε 14%. Παιδιά έως 17 ετών

αντιμετωπίζουν τον υψηλότερο σχετικό κίνδυνο (27,9%), αν και

ελαφρώς μειωμένο από το 2023.

Το 8,6% των ατόμων

18-64 ετών ζει σε νοικοκυριά με χαμηλή ένταση εργασίας,

μειωμένο σε σχέση με το 2023. Το ποσοστό αυτό είναι 7,6% για

τους άνδρες και 9,7% για τις γυναίκες.

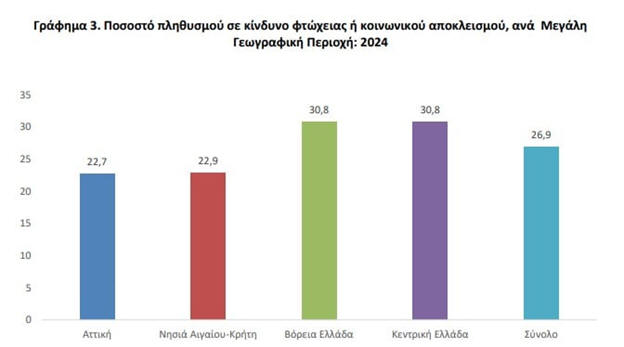

Γεωγραφικά, τα

χαμηλότερα ποσοστά παρατηρούνται στην Αττική και τα νησιά

του Αιγαίου με την Κρήτη, ενώ υψηλότερα καταγράφονται στη

Βόρεια και Κεντρική Ελλάδα.

Τα νοικοκυριά με

έναν ενήλικα και τουλάχιστον ένα εξαρτώμενο παιδί είναι τα

πιο ευάλωτα, με ποσοστό φτώχειας 43,7%. Για τα νοικοκυριά με

εξαρτώμενα παιδιά το ποσοστό είναι 28,9%, ενώ χωρίς

εξαρτώμενα παιδιά 20,6%. Σε ιδιόκτητη κατοικία με δάνεια το

ποσοστό είναι 22%, χωρίς δάνεια 24,6%, και σε ενοικιαζόμενα

σπίτια 32,2%.

Εισοδηματικά όρια

φτώχειας

Το όριο φτώχειας

για ένα άτομο διαμορφώνεται στα 6.510 ευρώ ετησίως και στα

13.671 ευρώ για τετραμελή οικογένεια. Το μέσο ετήσιο

εισόδημα ανέρχεται σε 20.103 ευρώ, ενώ η διάμεσος τιμή στο

συνολικό διαθέσιμο εισόδημα στα 10.850 ευρώ.

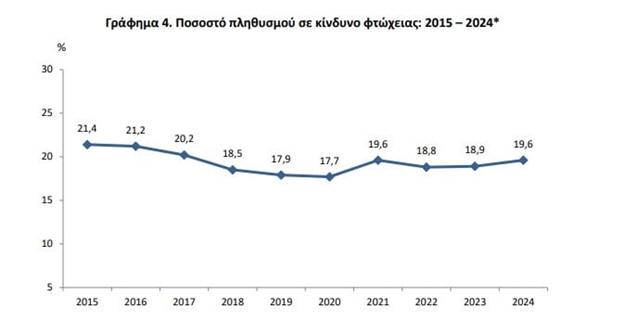

Το 19,6% του

πληθυσμού είναι κάτω από το όριο φτώχειας μετά την επίδραση

των κοινωνικών μεταβιβάσεων, αριθμός αυξημένος κατά 0,7

μονάδες από το 2023. Τα νοικοκυριά σε κίνδυνο φτώχειας

υπολογίζονται σε 842.421 (1.996.833 άτομα συνολικά).

Για τα παιδιά (0-17

ετών), το ποσοστό φτώχειας μετά τις μεταβιβάσεις είναι

22,4%, αυξημένο από 21,8% το 2023. Αντίστοιχα, για τις

ηλικίες 18-64 ετών φτάνει στο 19,1%, και για άτομα άνω των

65 ετών στο 18,8%.

Όσο υψηλότερη η

εκπαίδευση, τόσο μικρότερος ο κίνδυνος φτώχειας: 28,2% για

όσους έχουν βασική μόρφωση, 19,1% για αποφοίτους

δευτεροβάθμιας και 7,1% για πτυχιούχους ανώτατης

εκπαίδευσης.

Οι εργαζόμενοι

κινδυνεύουν λιγότερο (10,5%) σε σχέση με ανέργους (49,2%) ή

οικονομικά ανενεργούς (31,9%). Ο κίνδυνος για όσους

εργάζονται πλήρως είναι 9,8%, ενώ για μερική απασχόληση

φτάνει το 20,6%.

Χωρίς κοινωνικά

βοηθήματα και συντάξεις, ο κίνδυνος φτώχειας θα ήταν στο

45%. Οι συντάξεις μειώνουν το ποσοστό κατά 21,5 μονάδες και

τα κοινωνικά επιδόματα κατά 3,9 μονάδες.

|

|

|

|

|

|

|

|

|

|

Υλική και κοινωνική στέρηση

Το 14% του

πληθυσμού στερείται βασικά αγαθά και υπηρεσίες, αυξημένο από

13,5%. Ενδεικτικά:

Το 27% ζει σε

κατοικία με έλλειψη χώρου (40,9% για παιδιά).

Το 34,4% των φτωχών

δεν μπορεί να εξασφαλίσει διατροφή με κρέας, ψάρι ή ισάξια

θρεπτικά τρόφιμα κάθε δεύτερη μέρα.

Το 81,9% των φτωχών

και το 34,6% των μη φτωχών δυσκολεύονται να καλύψουν έκτακτα

έξοδα 480 ευρώ.

Το 74,8% των φτωχών

δεν έχει δυνατότητα για έστω μία εβδομάδα διακοπών.

Το 43,6% δεν μπορεί

να εξασφαλίσει επαρκή θέρμανση.

Το 88,9% των φτωχών

πληρώνει δυσανάλογα υψηλό κόστος στέγασης.

Το 56,1% καθυστερεί

την πληρωμή λογαριασμών.

Το 77% δηλώνει ότι

δυσκολεύεται να καλύψει τις βασικές καθημερινές ανάγκες του.

|

|

|

|

|

|

|

|

|

|

Δημογραφικό

Έχοντας πολύ υψηλά,

ως ένα από τα σοβαρότερα προβλήματα της χώρας μα το

δημογραφικό. Προσφάτως διαβάσαμε μια αρκετά ενδιαφέρουσα

ανάλυση του ΔΝΤ.

Πάμε να δούμε τα βασικά της σημεία. Η γήρανση του πληθυσμού

συνιστά σοβαρή πρόκληση για την παγκόσμια οικονομία, σύμφωνα

με το Διεθνές Νομισματικό Ταμείο (ΔΝΤ), το οποίο τονίζει ότι

τα φαινόμενα της μειούμενης ανάπτυξης και της αυξανόμενης

δημοσιονομικής πίεσης αναμένεται να ενταθούν στο μέλλον.

Σε νέα έκθεσή του

με τίτλο «Παγκόσμιες Επιπτώσεις της Γήρανσης του Πληθυσμού»,

το ΔΝΤ ζητά να υιοθετηθεί μια συνολική στρατηγική που να

περιλαμβάνει μεταρρυθμίσεις στο συνταξιοδοτικό σύστημα,

ενίσχυση της επαγγελματικής κατάρτισης, καθώς και

παρεμβάσεις στον τομέα της υγείας για τη στήριξη της ενεργού

γήρανσης. Όπως αναφέρεται, στόχος είναι να αυξηθεί η ηλικία

αποχώρησης από την εργασία, σε συνάρτηση με τη μεγαλύτερη

διάρκεια ζωής.

Παρότι στην έκθεση

δεν κατονομάζονται χώρες, η Ελλάδα συγκαταλέγεται σε αυτές

που αντιμετωπίζουν έντονο δημογραφικό πρόβλημα λόγω της

σταδιακής γήρανσης του πληθυσμού.

Δια βίου μάθηση και

τεχνητή νοημοσύνη: Μοχλοί προσαρμογής

Το Ταμείο

υπογραμμίζει τη σημασία της συνεχούς επιμόρφωσης,

προκειμένου οι εργαζόμενοι μεγαλύτερης ηλικίας να παραμένουν

ανταγωνιστικοί, ειδικά καθώς εντείνεται η επίδραση της

τεχνητής νοημοσύνης στην αγορά εργασίας. Όσοι δεν αποκτούν

νέες δεξιότητες κινδυνεύουν να μείνουν εκτός παραγωγικής

διαδικασίας.

Παράλληλα,

προτείνεται η εφαρμογή πολιτικών που ενισχύουν τη συμμετοχή

των γυναικών στην αγορά εργασίας. Για την αποφυγή αρνητικών

συνεπειών στη γεννητικότητα, συστήνεται η βελτίωση της

ισορροπίας μεταξύ προσωπικής και επαγγελματικής ζωής, με

μέτρα όπως η καλύτερη γονική άδεια, η πρόσβαση σε οικονομικά

προσιτή παιδική φροντίδα και η διάδοση ευέλικτων μορφών

απασχόλησης.

Μείωση του ρυθμού

ανάπτυξης λόγω δημογραφικών μεταβολών

Η γήρανση του

πληθυσμού σε συνδυασμό με την επιβράδυνση της ανάπτυξης σε

μεγάλες αναδυόμενες οικονομίες εκτιμάται ότι θα περιορίσει

σημαντικά την παγκόσμια οικονομική δυναμική. Το ΔΝΤ

προβλέπει ότι μέχρι το τέλος του αιώνα η μέση ηλικία του

παγκόσμιου πληθυσμού θα αυξηθεί κατά 11 χρόνια.

Αυτό συνεπάγεται

ραγδαία αύξηση του ποσοστού των ηλικιωμένων (άνω των 65

ετών), κάτι που αναμένεται να προκαλέσει ανατροπές στις

οικονομικές ισορροπίες. Η μείωση του εργατικού δυναμικού

ενδέχεται να περιορίσει την προσφορά εργασίας και την

παραγωγή, ενώ η επιβράδυνση του πληθυσμιακού ρυθμού μπορεί

να επιδράσει αρνητικά και στην καινοτομία και την

παραγωγικότητα.

Το δυσμενές σενάριο

προβλέπει αύξηση του βάρους που επωμίζονται οι ενεργοί

εργαζόμενοι για τη στήριξη των συνταξιούχων, επιβαρύνοντας

τα δημόσια ασφαλιστικά ταμεία και το σύστημα υγειονομικής

περίθαλψης.

Παρόλα αυτά, η

μακροβιότητα συνδυάζεται πλέον με καλύτερη υγεία, κάτι που

δυνητικά θα μπορούσε να ενισχύσει την αγορά εργασίας μέσω

της επιμήκυνσης του εργασιακού βίου και της αξιοποίησης της

εμπειρίας των μεγαλύτερων εργαζομένων.

|

|

|

|

|

|

|

|

Δημοσιονομική πίεση και ανάγκη για μεταρρυθμίσεις

Το ΔΝΤ επισημαίνει

πως, αν και η καλύτερη υγεία των ηλικιωμένων ίσως προσθέσει

έως και 0,4 ποσοστιαίες μονάδες στην παγκόσμια ανάπτυξη

μεταξύ 2025 και 2050, εντούτοις, με τις υφιστάμενες

πολιτικές, η παγκόσμια παραγωγή αναμένεται να αυξάνεται με

σημαντικά βραδύτερους ρυθμούς – περίπου 2 ποσοστιαίες

μονάδες χαμηλότερα έως το 2100.

Δεδομένων των

χαμηλότερων προοπτικών ανάπτυξης και των υψηλών επιπέδων

δημόσιου χρέους, πολλές χώρες θα χρειαστούν σημαντικά

δημοσιονομικά μέτρα για να διατηρήσουν βιώσιμα τα επίπεδα

χρέους μετά το 2030.

Καταλήγοντας, το

ΔΝΤ προτείνει έναν ολοκληρωμένο σχεδιασμό που θα συνδυάζει

παρεμβάσεις στο συνταξιοδοτικό, στην κατάρτιση, στις

συνθήκες εργασίας και στον τομέα της υγείας, ώστε να

προσαρμοστούν οι κοινωνίες στη νέα δημογραφική

πραγματικότητα.

|

|

|

|

|

|