|

00:01 - 22/07/25

|

|

|

|

|

|

|

|

Ακίνητα

Ολο και εμφανέστερα

γίνονται τα σημάδια της στεγαστικής κρίσης όχι μόνο στην

Ελλάδα, αλλά και σε πανευρωπαϊκό επίπεδο, παρότι μάλιστα

στις περισσότερες χώρες του εξωτερικού δεν μεσολάβησε η

οικονομική κρίση που έπληξε την ελληνική οικονομία κατά το

μεγαλύτερο μέρος της περασμένης δεκαετίας. Σύμφωνα με τα

στοιχεία της Eurostat, σε επίπεδο Ε.Ε., από τις αρχές του

2010 και μέχρι το φετινό πρώτο τρίμηνο, οι τιμές πώλησης

κατοικιών έχουν αυξηθεί κατά 58% και τα ενοίκια κατά 27,8%.

Ωστόσο, όπως τονίζεται, οι τιμές πώλησης κατοικιών έχουν

σημειώσει το μεγαλύτερο ποσοστό αυτής της αύξησης από το

2015 μέχρι και το 2022, ενώ αντίθετα η ανοδική πορεία των

ενοικίων πανευρωπαϊκά είναι περισσότερο γραμμική και με

μικρότερες διακυμάνσεις.

Αντιθέτως, όπως

σημειώνει ρεπορτάζ της Καθημερινής, στην Ελλάδα το

μεγαλύτερο ποσοστό των αυξήσεων, τόσο των ενοικίων όσο και

των τιμών πώλησης, καταγράφεται τα τελευταία χρόνια και

ειδικά την περίοδο από το 2022 μέχρι σήμερα, αν και η

ανοδική πορεία χρονολογείται από τις αρχές του 2018, όταν η

χώρα άρχισε, δειλά δειλά, να εξέρχεται από την οικονομική

κρίση. Ακόμη κι έτσι, σύμφωνα με τους δείκτες τιμών της

Τράπεζας της Ελλάδος (ΤτΕ), οι τιμές πώλησης κατοικιών στο

σύνολο της χώρας στο τέλος του φετινού πρώτου τριμήνου ήταν

μόλις 9,1% υψηλότερες από τις αρχές του 2010, ενώ στην

Αττική το αντίστοιχο ποσοστό είναι ακόμη υψηλότερο, καθώς

ανέρχεται σε 14,8%. Αντίθετα, με βάση τα στοιχεία της

Eurostat, οι τιμές των ενοικίων (πανελλαδικά) είναι ακόμη

11% χαμηλότερες από τις αντίστοιχες του 2010, λαμβάνοντας

υπόψη και τον πληθωρισμό που έχει εν τω μεταξύ απομειώσει

την αγοραστική δύναμη σε σχέση με πριν από 15 χρόνια.

Ασφαλώς, στα μεγάλα αστικά κέντρα της Αττικής και της

Θεσσαλονίκης η εικόνα είναι πολύ χειρότερη και υπολογίζεται

ότι τα ενοίκια έχουν πλέον ξεπεράσει τα αντίστοιχα του 2010,

τη στιγμή που η αγοραστική δύναμη των νοικοκυριών είναι

χαμηλότερη.

Τα παραπάνω

στοιχεία εξηγούν τη σταδιακή αύξηση του ποσοστού των

ενοικιαστών ως ποσοστό επί του συνολικού πληθυσμού, μια και

τα νέα νοικοκυριά, τόσο στην Ελλάδα όσο και σε άλλες χώρες

της Ε.Ε., δυσκολεύονται να αποκτήσουν πρόσβαση στην αγορά

κατοικίας. Σύμφωνα με τα στοιχεία της Eurostat, κατά τη

10ετία από το 2015 μέχρι και το 2024 το ποσοστό των

ενοικιαστών στην Ε.Ε. αυξήθηκε από το 29,6% στο 31,6%.

Παρότι εκ πρώτης όψεως η αλλαγή αυτή δεν είναι σημαντική,

εντούτοις παρατηρούνται σοβαρές ανισότητες μεταξύ των

επιμέρους χωρών. Για παράδειγμα, χώρες όπως η Ελλάδα και η

Ισπανία εμφανίζουν σημαντική αύξηση των ενοικιαστών, ενώ

αντιθέτως χώρες όπως η Ουγγαρία σημειώνουν πτώση.

Συγκεκριμένα, στην Ελλάδα το ποσοστό των ενοικιαστών έχει

αυξηθεί από το 25% που ήταν το 2015 σε 30,3% στο τέλος του

2024. Αντίστοιχα, στην Ισπανία οι ενοικιαστές αντιστοιχούν

στο 26,3% του πληθυσμού, από 21,3% που ήταν πριν από 10

χρόνια. Αντιθέτως, στην Ουγγαρία σημειώνεται μείωση των

ενοικιαστών από το 13,7% στο 8,4% του συνόλου του πληθυσμού,

ενώ στην Πολωνία σημειώνεται πτώση στο 12,9% από το 16,3%.

Επίσης, στη Σλοβακία οι ενοικιαστές είναι σήμερα λιγότεροι

και δεν ξεπερνούν το 6,9%, από 10,7% που ήταν πριν από μία

δεκαετία.

Μικρότερες αυξήσεις

παρατηρούνται στις περισσότερες χώρες, ακόμη και στη

Γερμανία, όπου οι ενοικιαστές ανέρχονταν στο τέλος του 2024

σε 52,8% του συνόλου του πληθυσμού, από 48,1% το 2015,

διατηρώντας πάντως την πρωτοκαθεδρία στο σύνολο της Ε.Ε.

Πολύ υψηλή αναλογία ενοικιαστών παρατηρείται επίσης σε χώρες

όπως η Αυστρία (45,5%), η Δανία (39,1%) και η Γαλλία

(38,8%).

Εν τω μεταξύ, ακόμη

και όσοι νοικιάζουν καλούνται να αντεπεξέλθουν σε συνεχώς

επιδεινούμενες συνθήκες διαβίωσης, που αποτελούν ακόμη μία

ένδειξη επιδείνωσης της στεγαστικής κρίσης. Αυτό προκύπτει

εξετάζοντας τον δείκτη συνωστισμού (overcrowding rate)

μεταξύ όσων νοικιάζουν το ακίνητο στο οποίο μένουν. Με βάση

την ορολογία της Eurostat, σε αυτή την κατηγορία εντάσσονται

όσοι άνθρωποι μένουν σε σπίτι όπου αντιστοιχεί λιγότερο από

ένα δωμάτιο για κάθε ενήλικο ή ζευγάρι κι ένα δωμάτιο για

κάθε ζευγάρι παιδιών, ηλικίας έως 12 ετών.

|

|

|

|

|

|

|

|

|

|

|

|

Σε επίπεδο Ε.Ε. …..

Σύμφωνα με τον

δείκτη συνωστισμού, στο τέλος του 2024 σε επίπεδο Ε.Ε. το

σχετικό ποσοστό ανερχόταν στο 24,4% του συνόλου των

ενοικιαστών, δηλαδή ένας στους τέσσερις διαμένει σε σπίτι

μικρότερης επιφάνειας από την ιδανική. Πριν από μία δεκαετία

το αντίστοιχο ποσοστό διαμορφωνόταν σε 20,4%, δηλαδή κάτι

παραπάνω από ένας στους πέντε ενοικιαστές έμενε σε σπίτι που

χαρακτηριζόταν από «συνωστισμό». Ουσιαστικά δηλαδή, ως

αποτέλεσμα της αύξησης των ενοικίων, όλο και περισσότεροι

ενοικιαστές καλούνται να συμβιβαστούν με ακίνητα μικρότερης

επιφάνειας. Στη Γερμανία, στην πλουσιότερη οικονομία της

Ευρώπης, το ποσοστό συνωστισμού διαμορφώνεται σε 18,5% από

11% το 2014 και στην Ισπανία σε 20% από 12% το 2014.

Στην Ελλάδα το

αντίστοιχο ποσοστό ενοικιαστών ανέρχεται σήμερα σε 33%,

δηλαδή ένας στους τρεις ενοικιαστές υποχρεούται να μένει σε

σπίτι που θεωρείται μικρότερο από τις πραγματικές ανάγκες

του. Το σχετικό μέγεθος είναι πρακτικά αμετάβλητο από το

2014, κάτι όμως που δεν μπορεί να είναι θετική εξέλιξη, με

δεδομένη την οικονομική ανάπτυξη που έχει μεσολαβήσει και

την έξοδο της οικονομίας από τη βαθιά κρίση. Το συμπέρασμα

που προκύπτει από τα σχετικά στοιχεία είναι πως η αύξηση των

μισθολογικών απολαβών τα τελευταία χρόνια έχει

αντισταθμιστεί πλήρως από την αύξηση των ενοικίων, χωρίς να

έχει καταστεί εφικτή η βελτίωση των συνθηκών διαβίωσης των

νοικοκυριών.

|

|

|

|

|

|

|

|

|

|

|

Ασφαλιστικό

Η συνταξιοδότηση

στην Ευρώπη και η διάρκεια του εργασιακού βίου αποτελούν

καθοριστικούς παράγοντες που επηρεάζονται από δημογραφικές,

οικονομικές και κοινωνικές εξελίξεις. Με βάση τα σημερινά

δεδομένα, ο χρόνος που αφιερώνουν οι Ευρωπαίοι στην εργασία

αυξάνεται διαρκώς, οδηγώντας αναπόφευκτα σε παράταση του

ορίου συνταξιοδότησης.

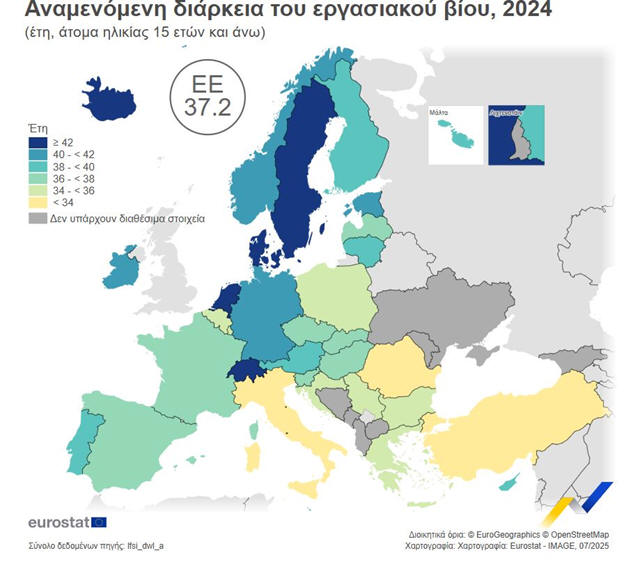

Τα πρόσφατα

στοιχεία της Eurostat είναι αποκαλυπτικά και πέρα από κάθε

αμφισβήτηση, καταγράφοντας σημαντική αύξηση στη μέση

διάρκεια του εργασιακού βίου στην Ευρωπαϊκή Ένωση για το

2024. Σύμφωνα με τα δεδομένα, ένα άτομο ηλικίας 15 ετών και

άνω αναμένεται να εργαστεί κατά μέσο όρο 37,2 χρόνια στη

διάρκεια της ζωής του, παρουσιάζοντας αύξηση 2,4 ετών σε

σύγκριση με το 2014, όταν η αντίστοιχη εκτίμηση ήταν 34,8

χρόνια.

Η διάρκεια του

εργασιακού βίου αντανακλά το αναμενόμενο χρονικό διάστημα

κατά το οποίο ένα άτομο συμμετέχει ενεργά στην αγορά

εργασίας, είτε ως απασχολούμενος είτε ως άνεργος,

λαμβάνοντας υπόψη τις τρέχουσες τάσεις απασχόλησης και τις

δημογραφικές παραμέτρους.

Η νέα

«κανονικότητα» αγγίζει σχεδόν ολόκληρη την Ευρώπη. Καθώς η

δημογραφική πίεση εντείνεται παγκοσμίως, οι κυβερνήσεις

καλούνται να λάβουν αποφάσεις για την αύξηση των ορίων

ηλικίας συνταξιοδότησης, με τις θεσμικές παρεμβάσεις να

κινούνται προς αυτήν την κατεύθυνση.

Αύξηση του ορίου

συνταξιοδότησης

Η Γαλλία βρέθηκε

αντιμέτωπη με μήνες μαζικών διαδηλώσεων και απεργιών, όταν η

κυβέρνηση του προέδρου Εμανουέλ Μακρόν αποφάσισε να αυξήσει

το όριο συνταξιοδότησης από τα 62 στα 64 έτη.

Αντίστοιχα, η Δανία προχώρησε σε σταδιακή αύξηση του ορίου,

προκαλώντας ανησυχία στους εργαζομένους. Στη Γερμανία έχει

ήδη προγραμματιστεί η σταδιακή μετάβαση στα 67 έτη έως το

2031, ενώ στην Ολλανδία και το Ηνωμένο Βασίλειο οι αλλαγές

έχουν οριστεί για το 2028.

Μέση διάρκεια

προσδόκιμου εργασιακού βίου

Με το προσδόκιμο

ζωής να συνεχίζει να αυξάνεται, τα ποσοστά γεννήσεων να

μειώνονται και την ανάγκη διατήρησης μιας βιώσιμης αναλογίας

εργαζομένων προς συνταξιούχους να ενισχύεται, οικονομολόγοι

και ερευνητές εκτιμούν ότι τα όρια ηλικίας συνταξιοδότησης

θα χρειαστεί να μετατοπιστούν περαιτέρω.

Σύμφωνα με τα

στοιχεία της Eurostat, σε έξι χώρες της ΕΕ η μέση διάρκεια

του προσδόκιμου εργασιακού βίου ξεπερνά τα 40 έτη: πρώτη

έρχεται η Ολλανδία (43,8 έτη), ακολουθούμενη από τη Σουηδία

(43,0), τη Δανία (42,5), την Εσθονία (41,4), την Ιρλανδία

(40,4) και τη Γερμανία (40,0). Στον αντίποδα, οι χαμηλότερες

διάρκειες καταγράφονται στη Ρουμανία (32,7 έτη), την Ιταλία

(32,8) και σε Κροατία, Ελλάδα και Βουλγαρία (34,8 έτη η

καθεμία).

Διαφορές μεταξύ

ανδρών και γυναικών

Για τους άνδρες, η

αναμενόμενη διάρκεια εργασιακού βίου ανέρχεται κατά μέσο όρο

σε 39,2 έτη, με τα υψηλότερα ποσοστά στην Ολλανδία (45,7),

τη Δανία (44,2) και τη Σουηδία (40,0), ενώ τα χαμηλότερα

παρατηρούνται στη Ρουμανία (35,9) και σε Κροατία και

Βουλγαρία (36,0 έτη).

Για τις γυναίκες, η

μέση διάρκεια είναι 35 έτη, με κορυφαίες χώρες την Εσθονία

(42,2), τη Σουηδία (42,0) και την Ολλανδία (41,8), ενώ οι

χαμηλότερες επιδόσεις καταγράφονται στην Ιταλία (28,2), τη

Ρουμανία (29,2) και την Ελλάδα (31,1).

Μια ματιά στο

μέλλον

Σύμφωνα με την

έκθεση του ΟΟΣΑ για τις προοπτικές απασχόλησης του 2025

(OECD Employment Outlook 2025), για την Ελλάδα το δυνητικό

όφελος στην ετήσια αύξηση του κατά κεφαλήν ΑΕΠ από την

αξιοποίηση του εργατικού δυναμικού μεγαλύτερης ηλικίας θα

μπορούσε να είναι ιδιαίτερα σημαντικό, σκιαγραφώντας το

μέλλον που έρχεται.

Η γήρανση του

πληθυσμού σε πολλά κράτη και οι πιέσεις στα ασφαλιστικά

ταμεία ωθούν τόσο τους πολίτες όσο και τις κυβερνήσεις σε

πολιτικές που ενισχύουν την απασχόληση σε μεγαλύτερες

ηλικίες.

|

|

|

|

|

|

|

|

Ευρωπαϊκά Ομόλογα

Σε ένα πιο των

αγορών θέμα σε σχέση με αυτά που έχουμε συνηθίσει. Η

ανατροπή στις ολλανδικές συντάξεις προκαλεί κραδασμούς στην

αγορά ομολόγων της Ευρωζώνης

Σημαντικές

αναταράξεις στις αγορές ομολόγων της Ευρωζώνης πυροδοτεί μια

βαθιά συνταξιοδοτική μεταρρύθμιση στην Ολλανδία, η οποία ήδη

επηρεάζει τη ροή κεφαλαίων και τις αποδόσεις κρατικών

τίτλων. Πρόκειται για τη μεγαλύτερη αναδιάρθρωση

συνταξιοδοτικού συστήματος στην Ευρώπη, η οποία έχει ως

αποτέλεσμα την αποεπένδυση δεκάδων δισεκατομμυρίων ευρώ από

μακροχρόνια κρατικά ομόλογα και εντείνει τις πιέσεις στις

αγορές.

Η Ολλανδία, με το

πιο ανθεκτικό επαγγελματικό συνταξιοδοτικό σύστημα στην

Ευρωζώνη και συνολικά περιουσιακά στοιχεία άνω των 1,8 τρισ.

ευρώ υπό διαχείριση, προχωρά σε μια πολυεπίπεδη

μεταρρύθμιση. Οι εξελίξεις στην ηλικιακή διάρθρωση του

πληθυσμού – με τη συνεχή αύξηση των ατόμων άνω των 65 ετών –

και οι αλλαγές στην αγορά εργασίας, όπου η σταθερή

απασχόληση καθίσταται σπανιότερη, υπαγορεύουν την ανάγκη

αλλαγής.

Η μεταρρύθμιση, η

οποία εγκρίθηκε το 2023 και αναμένεται να έχει ολοκληρωθεί

έως το 2028, εισάγει ένα νέο μοντέλο καθορισμένων εισφορών

(Defined Contribution – DC), αντικαθιστώντας το παραδοσιακό

σύστημα καθορισμένων παροχών (Defined Benefit – DB), στο

οποίο οι συντάξεις ήταν προκαθορισμένες και εγγυημένες. Με

τη νέα αρχιτεκτονική, ο επενδυτικός κίνδυνος μεταφέρεται

πλέον στους ασφαλισμένους, οι οποίοι θα επωμίζονται τις

συνέπειες των διακυμάνσεων των επενδυτικών αποδόσεων.

Γιατί κρίνεται

απαραίτητη η αλλαγή

Ο Harmen van

Wijnen, επικεφαλής του ABP – του μεγαλύτερου ευρωπαϊκού

συνταξιοδοτικού φορέα – ανέφερε ότι το υφιστάμενο καθεστώς

είχε καταστεί μη βιώσιμο. Η αύξηση του προσδόκιμου ζωής και

η μείωση της αναλογίας εργαζομένων προς συνταξιούχους

ενέτειναν τον κίνδυνο δημιουργίας ελλειμμάτων στα συστήματα

εγγυημένων παροχών.

Το νέο σύστημα

υπόσχεται μεγαλύτερη ευελιξία και διαφάνεια, καθώς και

καλύτερη δυνατότητα παρακολούθησης της ατομικής σύνταξης.

Ωστόσο, μεταβάλλει τη φύση της παροχής: το τελικό ύψος της

σύνταξης δεν είναι πλέον δεδομένο, αλλά εξαρτάται από την

πορεία των επενδύσεων.

Ριζική αλλαγή στο

επενδυτικό χαρτοφυλάκιο

Η μετάβαση στο

σύστημα DC μεταμορφώνει και τη στρατηγική επενδύσεων των

ταμείων. Η ανάγκη για κατοχή μακροπρόθεσμων κρατικών τίτλων

– διάρκειας 30 ή και 50 ετών – περιορίζεται, καθώς δεν

υπάρχουν πλέον υποχρεώσεις εγγυημένων πληρωμών στο μακρινό

μέλλον. Αντί αυτού, τα ταμεία επιδιώκουν υψηλότερες

αποδόσεις, στρεφόμενα σε μετοχές, εταιρικά ομόλογα και άλλες

επενδύσεις με αυξημένο ρίσκο.

Σύμφωνα με τους Financial Times

και τη Rabobank, κατά τη διάρκεια αυτής της μεταβατικής

περιόδου, τα ολλανδικά συνταξιοδοτικά ταμεία ενδέχεται να

ρευστοποιήσουν κρατικά ομόλογα μακράς διάρκειας ύψους έως

127 δισ. ευρώ – με ιδιαίτερη έμφαση σε τίτλους της

Γερμανίας, της Γαλλίας και της ίδιας της Ολλανδίας.

Επιπτώσεις στην

αγορά ομολόγων

Η εκτεταμένη

αποεπένδυση από κρατικά ομόλογα εκτιμάται ότι θα ενισχύσει

τις αποδόσεις των 30ετών τίτλων, λόγω της μείωσης της

ζήτησης. Το spread μεταξύ των 30ετών και των 2ετών κρατικών

ομολόγων της Γαλλίας έχει ήδη ξεπεράσει τις 2 ποσοστιαίες

μονάδες, έναντι μηδενικού επιπέδου πριν από δύο χρόνια.

Παράλληλα, η καμπύλη επιτοκίων στις ανταλλαγές επιτοκίων

(euro swaps) παρουσιάζει τάσεις απότομης κλίσης.

Η Κεντρική Τράπεζα

της Ολλανδίας προειδοποιεί ότι οι κίνδυνοι είναι διπλής

φύσης: πρώτον, μια απότομη αποεπένδυση από μακροπρόθεσμους

τίτλους και παράγωγα αντιστάθμισης κινδύνου μπορεί να

προκαλέσει σημαντικές αναταράξεις στην αγορά· δεύτερον, η

ταυτόχρονη αναδιάρθρωση χαρτοφυλακίων από πολλαπλά ταμεία

ενδέχεται να οδηγήσει σε ντόμινο και σε άλλα περιουσιακά

στοιχεία.

Νέοι επενδυτικοί

κανόνες: στρατηγική ανάλογα με την ηλικία

Το νέο καθεστώς

εισάγει και διαφορετική φιλοσοφία στις επενδύσεις, βασισμένη

στον κύκλο ζωής. Η σύνθεση του χαρτοφυλακίου ενός

ασφαλισμένου θα διαφοροποιείται ανάλογα με την ηλικία του:

Οι νεότεροι

εργαζόμενοι θα έχουν μεγαλύτερη έκθεση σε επενδύσεις με

υψηλό ρίσκο – όπως μετοχές και αγορές αναδυόμενων

οικονομιών.

Οι μεγαλύτεροι σε

ηλικία ασφαλισμένοι θα δίνουν έμφαση σε χαμηλότερου κινδύνου

επιλογές – όπως κρατικά ομόλογα ή προϊόντα σταθερού

εισοδήματος.

Το PFZW, το δεύτερο

μεγαλύτερο ολλανδικό συνταξιοδοτικό ταμείο με ενεργητικό 259

δισ. ευρώ, ανακοίνωσε ότι θα εφαρμόσει το νέο σύστημα από

την 1η Ιανουαρίου 2026. Το ABP θα ακολουθήσει το 2027.

Ήδη, hedge funds

και άλλοι επενδυτές έχουν τοποθετηθεί προεξοφλώντας ισχυρές

κινήσεις στις αποδόσεις των μακροπρόθεσμων ομολόγων της

Ευρωζώνης. Όπως επισημαίνει ο Lyn Graham-Taylor της

Rabobank, «όλοι προσπαθούν να καβαλήσουν το κύμα».

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|