| |

|

00:01 - 24/04/24 |

|

|

|

|

|

Τα γνωστά

σοκαριστικά νούμερα

Κάθε φορά που αναφερόμαστε στα

συγκεκριμένα νούμερα, με αφορμή τις κατά καιρούς

ανακοινώσεις, κάνουμε το ίδιο σχόλιο. Πως όσο και αν έχουμε

συνηθίσει σε αυτή τη χώρα να τα ακούμε. Είναι χωρίς καμία

υπερβολή σοκαριστικό να μιλάμε για έναν τόσο τεράστιο αριθμό

πολιτών οι οποίοι έχουνε ληξιπρόθεσμα χρέη στην εφορία και

κινδυνεύουνε με κατασχέσεις.

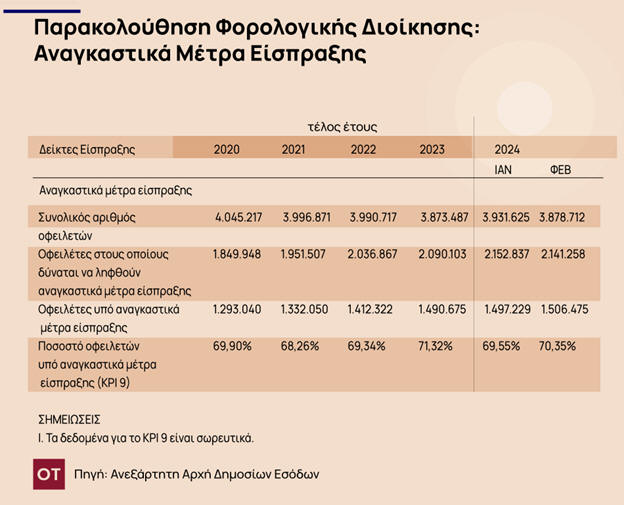

Σύμφωνα λοιπόν με τα τελευταία

στοιχεία, φέσια ύψους 1,025 δισ. ευρώ άφησαν στην Εφορία οι

φορολογούμενοι τον Φεβρουάριο. ο ποσό είναι οριακά αυξημένο

από τα 996 εκατ. ευρώ του Ιανουαρίου.

Tο συνολικό ληξιπρόθεσμο χρέος

τον Φεβρουάριο ανέρχεται στο ιλιγγιώδες ποσό των 107,18 δισ.

ευρώ. Από το χρέος αυτό τα 26,3 δισ. ευρώ θεωρούνται

ανεπίδεκτα είσπραξης με το πραγματικό ληξιπρόθεσμο χρέος να

περιορίζεται στα 80,85 δισ. ευρώ.

Σύμφωνα με τα στοιχεία οι

οφειλέτες ανέρχονται σε 3.878.712, ενώ έχουν ήδη ληφθεί

αναγκαστικά μέτρα (κατασχέσεις) σε 1.506.475.

Όπως έγραφε ο Οικονομικός

Ταχυδρόμος, υπενθυμίζεται ότι η ΑΑΔΕ ετοιμάζει τον «Μεγάλο

Αδελφό» για πάνω από 3,5 εκατομμύρια φορολογουμένους που

έχουν ανοιχτούς λογαριασμούς με την Εφορία προχωρώντας στο

ηλεκτρονικό «φακέλωμα» όχι μόνο των ληξιπρόθεσμων οφειλών

τους αλλά και των εισοδημάτων και της περιουσιακής τους

κατάστασης.

Ο φοροεισπρακτικός μηχανισμός

ενισχύεται με το Eispraxis. Πρόκειται για το νέο ηλεκτρονικό

όπλο που επιστρατεύει η ΑΑΔΕ από τις αρχές του νέου έτους

για να κυνηγήσει τους οφειλέτες και να εισπράξει τα χρέη από

όσους έχουν την οικονομική δυνατότητα αλλά δεν εκπληρώνουν

τις υποχρεώσεις τους στην Εφορία.

Κάθε οφειλέτης θα

παρακολουθείται σε πραγματικό χρόνο και ανάλογα με τη

συμπεριφορά του το Eisxpaxis θα ενεργοποιεί αυτόματες

κατασχέσεις τραπεζικών λογαριασμών και περιουσιακών

στοιχείων, πλειστηριασμούς και συμψηφισμούς επιστροφών φόρων

με οφειλές.

Το νέο ηλεκτρονικό σύστημα θα

«βλέπει» το προφίλ κάθε οφειλέτη, θα ελέγχει την οικονομική

του κατάσταση αντλώντας πληροφορίες για τα εισοδήματα και τα

περιουσιακά του στοιχεία από όλα τα πληροφοριακά συστήματα

της ΑΑΔΕ, το Taxis, το Icisnet, το Elenxis καθώς και από

τρίτους (Κτηματολόγιο, πιστωτικά ιδρύματα, συμβολαιογράφοι,

Χρηματιστήριο, ΕΡΓΑΝΗ, ΓΕΜΗ κ.ά.) ενώ θα ανταλλάσσει

στοιχεία και πληροφορίες με κράτη-μέλη της ΕΕ.

Για κάθε οφειλή θα

δημιουργηθεί ηλεκτρονικός φάκελος, ο οποίος θα ενημερώνεται

σε πραγματικό χρόνο για την πορεία αποπληρωμής της, την

τήρηση ή μη των ρυθμίσεων καθώς και τις ενέργειες και τα

μέτρα που έχουν ληφθεί από τις εισπρακτικές αρχές. Παράλληλα

το Eispraxis επιτρέπει την αυτόματη είσπραξη των χρεών ενώ

ενεργοποιούνται νέες μέθοδοι και τεχνολογίες στο πλαίσιο της

αναγκαστικής είσπραξης οφειλών (δεσμεύσεις, κατασχέσεις,

πλειστηριασμοί περιουσιακών στοιχείων οφειλετών). |

|

|

|

|

|

|

|

Κόστος

στέγασης

Το κόστος στέγασης έχει

αυξηθεί σημαντικά σε ολόκληρη τη ζώνη του ευρώ τα τελευταία

δύο χρόνια, κυρίως ως αποτέλεσμα του υψηλότερου κόστους

εξυπηρέτησης του χρέους. Το κόστος χρήσης στέγασης

παρουσιάζει σημαντικές διακυμάνσεις στη ζώνη του ευρώ από το

1999, φθάνοντας σε ιστορικό χαμηλό στην αρχή της παγκόσμιας

χρηματοπιστωτικής κρίσης το 2007-08.

Ανησυχητικά είναι τα στοιχεία

για την Ελλάδα, με τη χώρα μας να «κερδίζει» το αργυρό

μετάλλιο.

Το κόστος χρήσης στέγασης

εκφράζεται συνήθως ως ποσοστό της αξίας της κατοικίας και

περιέχει τόσο κόστος όσο και αντισταθμιστικά οφέλη.

Αυτά περιλαμβάνουν:

έξοδα τόκων στεγαστικών

δανείων, τα οποία μετρούν το κόστος εξυπηρέτησης του χρέους

για τη χρηματοδότηση της κατοικίας

διαφυγόν εισόδημα, το οποίο

μετράει τα μη πραγματοποιηθέντα κέρδη από επενδύσεις σε

περιουσιακό στοιχείο το οποίο δεν κατοικείται

αναμενόμενα κέρδη κεφαλαίου,

που αντικατοπτρίζουν τη μείωση του κόστους λόγω της

αναμενόμενης αύξησης της αξίας της κατοικίας

λόγο δανείου προς αξία (LTV),

ο οποίος καθορίζει τη σχετική στάθμιση του κόστους

εξυπηρέτησης του χρέους έναντι του διαφυγόντος εισοδήματος

καθαροί φόροι,

συμπεριλαμβανομένων των φόρων ακίνητης περιουσίας, καθώς και

των φορολογικών εκπτώσεων για την εξυπηρέτηση του χρέους και

των φόρων για το διαφυγόν εισόδημα

και άλλα στοιχεία,

συμπεριλαμβανομένων των εξόδων συντήρησης και επισκευής, των

αποσβέσεων και των ασφαλίστρων κινδύνου.

Όπως αναφέρει σε ανάλυσή της η

Ευρωπαϊκή Κεντρική Τράπεζα, oι επενδύσεις σε κατοικίες στη

ζώνη του ευρώ μειώθηκαν σημαντικά από την κορύφωσή τους μετά

την πανδημία.

Οι επενδύσεις σε κατοικίες στη

ζώνη του ευρώ μειώθηκαν κατά περίπου 4% μεταξύ του πρώτου

τριμήνου του 2022 και του τέταρτου τριμήνου του 2023, με

ιδιαίτερα έντονη πτώση στη Γερμανία και τη Γαλλία, ελαφρά

άνοδο στην Ισπανία και σημαντική άνοδο στην Ιταλία. Της

πτώσης των επενδύσεων προηγήθηκε απότομη αύξηση του κόστους

κατασκευής κατά τη διάρκεια της πανδημίας και σημαντική

άνοδος των μακροπρόθεσμων επιτοκίων χωρίς κινδύνους από την

έναρξη του πρόσφατου κύκλου σύσφιγξης της νομισματικής

πολιτικής στα τέλη του 2021 και μετά.

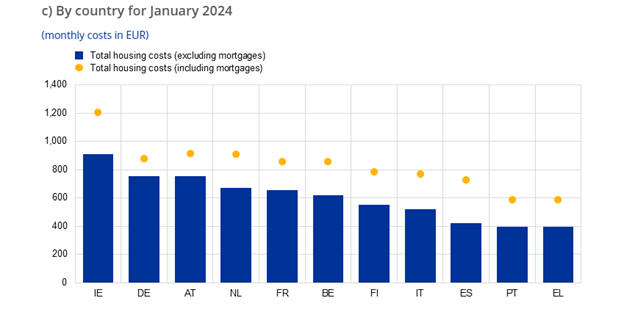

Η εικόνα στην Ελλάδα

Ειδικότερα για την Ελλάδα,

όπως προκύπτει από τους πίνακες που συνοδεύουν την ανάλυση,

η χώρας μας βρίσκεται στην τελευταία θέση σε ό,τι αφορά το

κόστος στέγασης, για τον Ιανουάριο του 2024

Κόστος στέγασης ανά χώρα

Οι υπολογισμοί βασίζονται σε

σταθμισμένες εκτιμήσεις. Το μέσο συνολικό κόστος στέγασης

περιλαμβάνει το κόστος συντήρησης και κοινής ωφέλειας του

σπιτιού, μαζί με το ενοίκιο για νοικοκυριά ενοικιαστών ή τις

αποπληρωμές χρεών για τους ενυπόθηκους δανειστές.

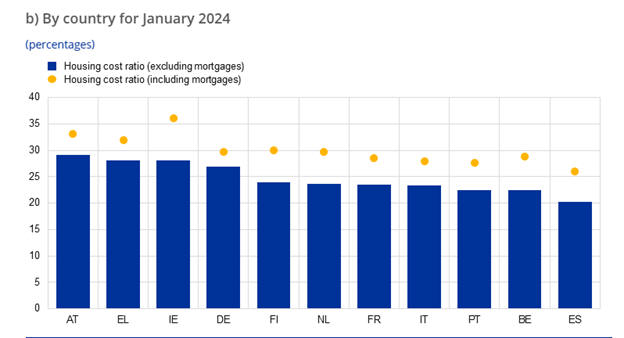

Ωστόσο, σε ό,τι αφορά το

κόστος στέγασης σε σχέση με το διαθέσιμο εισόδημα, η Ελλάδα

φιγουράρει στην δεύτερη θέση, γεγονός που αποτυπώνει το

τεράστιο στεγαστικό πρόβλημα με το οποίο είναι αντιμέτωπα τα

ελληνικά νοικοκυριά.

Ο πίνακας δείχνει το κόστος

της στέγασης ανά χώρα

Τα στεγαστικά δάνεια

Η άνοδος των επιτοκίων

συνοδεύτηκε επίσης από αυστηροποίηση των τραπεζικών

πιστωτικών προτύπων, η οποία με τη σειρά της συνέβαλε στην

αύξηση των επιτοκίων των στεγαστικών δανείων και στην

επιβράδυνση των πιστωτικών ροών.

Αυτές οι εξελίξεις, μαζί με

την επακόλουθη πτώση των τιμών των κατοικιών, προκάλεσε

αύξηση του τεκμαρτού κόστους ζωής για τους ιδιοκτήτες

σπιτιού, όπως μετράται με το «κόστος στέγασης χρήστη». Καθώς

τα επιτόκια των στεγαστικών δανείων αυξάνονται και οι

μειώσεις των τιμών των κατοικιών φαίνεται να επιβραδύνονται

ή ακόμη και να αντιστρέφονται σε κάποιο βαθμό, τίθεται το

ερώτημα πώς θα εξελιχθούν οι επενδύσεις σε στέγαση την

επόμενη περίοδο.

Οι αναλυτές της ΕΚΤ Όμηρος

Κουβάβας και Desislava Rusinova, υπογραμμίζουν ότι το κόστος

χρήσης της στέγασης έχει αυξηθεί σημαντικά λόγω του

υψηλότερου κόστους εξυπηρέτησης χρέους, των διαφυγόντων

εισοδημάτων, και των αναμενόμενων απωλειών κεφαλαίου και των

πληρωμών φόρων. Αυτό έχει ως αποτέλεσμα τη μείωση του

ποσοστού των νοικοκυριών που επιθυμούν επενδύσουν σε

ιδιόκτητη κατοικία. Εν ολίγοις, το κόστος στέγασης χρήστη

παρέχει ένα ευρύ μέτρο του κόστους ιδιοκτησίας και διαβίωσης

σε ένα σπίτι και αντανακλά την κατανάλωση υπηρεσιών στέγασης

που αποτελεί τη βάση της απόφασης ενός νοικοκυριού να

επενδύσει σε ένα δικό του σπίτι.

Εκτιμήσεις

Οι επενδύσεις σε κατοικίες στη

ζώνη του ευρώ είναι πιθανό να αποδυναμωθούν περαιτέρω στο

εγγύς μέλλον.

Η μελλοντική εξέλιξη του

κόστους χρήσης στέγασης είναι ζωτικής σημασίας για τις

προοπτικές των επενδύσεων σε στέγαση στη ζώνη του ευρώ. Το

γεγονός ότι οι επενδύσεις σε στέγαση στη ζώνη του ευρώ

εξακολουθούσαν να υπερβαίνουν το επίπεδο που υπονοείται από

το κόστος χρήσης στέγασης στο τέλος του 2023 υποδηλώνει την

πιθανότητα περαιτέρω αδυναμίας των συγκεκριμένων επενδύσεων.

Επιπλέον, ενώ το κόστος

εξυπηρέτησης του χρέους φαίνεται να σταθεροποιείται, τα

αναμενόμενα κεφαλαιακά κέρδη θα μπορούσαν να μειωθούν

περαιτέρω λόγω της καθυστερημένης προσαρμογής τους σε

παλαιότερες αλλαγές, ασκώντας πρόσθετη ανοδική πίεση στο

κόστος στέγασης των χρηστών. |

|

|

|

|

|

|

|

Δεν

πληρώνουν τα δάνεια και ενοίκια

Συνεχίζοντας με την έρευνα.

Περισσότερα νοικοκυριά, και ιδιαίτερα νοικοκυριά με

χαμηλότερο εισόδημα, έχουν δηλώσει τους τελευταίους μήνες

ότι αναμένουν να κάνουν καθυστερημένες πληρωμές του ενοικίου

ή του στεγαστικού τους δανείου ή/και των υπηρεσιών κοινής

ωφελείας τους.

Δεδομένων των παρόντων και των

μελλοντικών επιπτώσεων τόσο των αυξημένων επιτοκίων όσο και

της απώλειας αγοραστικής δύναμης λόγω του πληθωρισμού, η

ικανότητα των νοικοκυριών να ανταποκρίνονται στο κόστος

στέγασης και τις πληρωμές στεγαστικών δανείων αποτελεί πηγή

ανησυχίας, ειδικά για τα νοικοκυριά με χαμηλότερο εισόδημα.

Τα τελευταία χρόνια, περίπου

το 5-10% των νοικοκυριών χαμηλού εισοδήματος έχουν δηλώσει

ότι έχουν κάνει καθυστερημένη πληρωμή ενοικίου ή υποθήκης

ή/και κοινής ωφελείας τους τελευταίους τρεις μήνες.

Αυτό το ποσοστό παρέμεινε

σχετικά σταθερό με την πάροδο του χρόνου, αν και μειώθηκε

ελαφρά το πρώτο τρίμηνο του 2024. Αντίθετα, ο μακροπρόθεσμος

δείκτης του κινδύνου καθυστερημένης πληρωμής, που μετράται

ως το ποσοστό των νοικοκυριών που αναμένουν να κάνουν

καθυστερημένη πληρωμή τους επόμενους τρεις μήνες , έχει

αυξηθεί σημαντικά μεταξύ των νοικοκυριών με χαμηλότερο

εισόδημα. Το πρώτο τρίμηνο του 2024, το ποσοστό των

νοικοκυριών που αναμένουν να κάνουν καθυστερημένες πληρωμές

για υπηρεσίες κοινής ωφέλειας ή ενοίκια αυξήθηκε σε πάνω από

20%, από περίπου 15% το 2023 και σχεδόν διπλασιάστηκε στο

30% για καθυστερημένες πληρωμές στεγαστικών δανείων. |

|

|

|

|

|

|

|

Είναι

πρόβλημα

Μπορεί το δημοσιονομικό

αποτέλεσμα να εκπλήσσει

ευχάριστα την κυβέρνηση και τις αγορές, εντούτοις

δεν συμβαίνει το ίδιο και με το εμπορικό

ισοζύγιο, το οποίο και επιδεινώνεται μήνα με τον

μήνα, φέρνοντας σε πολλούς μνήμες από εποχές

που όλοι θέλουν να ξεχάσουν.

Όπως χαρακτηριστικά έγραφε η

Ημερησία, αξίζει να σημειωθεί ότι το μεγάλο

πρόβλημα της Ελλάδος λίγο πριν την είσοδό στα μνημόνια ήταν

το διπλό μεγάλο έλλειμμα, δημοσιονομικό και ισοζυγίου

πληρωμών. Σήμερα η εικόνα έχει βελτιωθεί εντυπωσιακά σε ότι

αφορά το δημοσιονομικό, αλλά αναφορικά με το ισοζύγιο

πληρωμών η εικόνα είναι προβληματική.

Και αυτό διότι το πρόβλημα

μετριάζεται εξαιτίας της καλής

πορεία του τουρισμού, αλλά και των ευρωπαϊκών

κονδυλίων που εισρέουν στην χώρα.

Αναλυτές αναφέρουν ότι το

πρόβλημα γίνεται ακόμη πιο ανησυχητικό διότι η διεύρυνση

του ελλείμματος προέρχεται και από τις δύο πλευρές, δηλαδή

με την ταυτόχρονη μείωση των εξαγωγών και

την αύξηση των εισαγωγών.

Ένα κοκτέιλ που αναμφίβολα είναι εκρηκτικό και προκαλεί

προβληματισμό για την επόμενη ημέρα, αφού δείχνει ότι η χώρα

χάνει μέρος της ανταγωνιστικότητάς της που είναι ένα από τα

μεγαλύτερα ζητούμενα για την οικονομία της χώρας.

Διατηρείται η αρνητική εικόνα

που ξεκίνησε το 2023

Η τάση είχε διαφανεί από το

περασμένο έτος, αλλά συνεχίζει να το πρώτο 2μηνο του 2024,

όπου η εικόνα κάθε άλλο δείχνει σημάδια βελτίωσης. Είναι

χαρακτηριστικό ότι το έλλειμμα

στο ισοζύγιο αγαθών αυξήθηκε για το 2μηνο πάνω από

1 δις ευρώ και διαμορφώθηκε

στα 5,795 δισ ευρώ, έναντι 4,744 δισ ευρώ που ήταν

το πρώτο 2μηνο του 2023.

Οι εξαγωγές χωρίς να

υπολογίζονται καύσιμα και πλοία, μειώθηκαν στο 2μηνο του

2024 (Ιανουάριος – Φεβρουάριος) στα 5,524 δις ευρώ, έναντι

5,737 δις ευρώ που ήταν το αντίστοιχο διάστημα του 2023. Την

ίδια στιγμή οι εισαγωγές, επίσης χωρίς καύσιμα και πλοία αυξήθηκαν

στα 9,910 δισ, έναντι 9,354 δισ.

Με βάση τα παραπάνω στοιχεία, το εμπορικό

έλλειμμα εκτινάχθηκε στα 4,386 δισ. ευρώ από 3,616

δισ. ευρώ.

Ανάλογα δυσμενής είναι η

εικόνα και για τον Φεβρουάριο με μοναδικό θετικό στοιχείο,

ότι οι εξαγωγές χωρίς πλοία και καύσιμα, σημείωσαν οριακή

άνοδο και διαμορφώθηκαν στα 2,890 δις ευρώ από 2,868

δισ. πέρυσι τον αντίστοιχο μήνα. Αντίθετα μεγάλη

άνοδο κατέγραψαν οι εισαγωγές που αυξήθηκαν πάνω

από 500 εκατ. σε έναν μήνα και ανήλθαν στα 5,203 δισ. ευρώ

από 4,680 δισ. ευρώ.

Το έλλειμμα στο ισοζύγιο

αγαθών διαμορφώθηκε για το Φεβρουάριο στα 2,312 δισ ευρώ από

1,813 δισ ευρώ. Σύμφωνα με τα στοιχεία της Τράπεζας της

Ελλάδος, το Φεβρουάριο του 2024, το έλλειμμα του ισοζυγίου

τρεχουσών συναλλαγών αυξήθηκε

κατά 1,8 δισ. ευρώ σε σχέση με το Φεβρουάριο του 2023 και

διαμορφώθηκε σε 3,2 δισ. ευρώ.

Το έλλειμμα του ισοζυγίου

αγαθών διευρύνθηκε, καθώς καταγράφηκε μείωση των εξαγωγών,

ενώ οι εισαγωγές αυξήθηκαν. Σε τρέχουσες τιμές, οι εξαγωγές

μειώθηκαν κατά 10,3% (‑10,7% σε σταθερές τιμές) και οι

εισαγωγές αυξήθηκαν κατά 5,7% (9,4% σε σταθερές

τιμές). Ειδικότερα, σε τρέχουσες τιμές οι

εξαγωγές αγαθών χωρίς καύσιμα παρουσίασαν οριακή μείωση κατά

0,7% (‑3,2% σε σταθερές τιμές), ενώ οι εισαγωγές αγαθών

χωρίς καύσιμα αυξήθηκαν κατά 10,7% (11,8% σε σταθερές

τιμές).

Την περίοδο

Ιανουαρίου-Φεβρουαρίου 2024, το έλλειμμα του ισοζυγίου

τρεχουσών συναλλαγών μειώθηκε κατά 41,5 εκατ. ευρώ σε σχέση

με το πρώτο δίμηνο του 2023 και διαμορφώθηκε σε 1,5 δισ.

ευρώ. Το έλλειμμα του ισοζυγίου αγαθών αυξήθηκε, λόγω της μείωσης

των εξαγωγών και της αύξησης των εισαγωγών.

Σε τρέχουσες τιμές, οι

εξαγωγές μειώθηκαν κατά 10,3% (‑17,6% σε σταθερές τιμές) και

οι εισαγωγές αυξήθηκαν κατά 1,1% (1,2% σε σταθερές τιμές).

Ειδικότερα, σε τρέχουσες τιμές οι εξαγωγές αγαθών

χωρίς καύσιμα παρουσίασαν μείωση κατά 4,5%, ενώ οι

αντίστοιχες εισαγωγές αύξηση κατά 5,9% (‑14,5% και

1,4% σε σταθερές τιμές αντίστοιχα). |

|

|

|

|

|

|

|

Γιατί δεν θα

δώσουμε Patriot στην Ουκρανία

Όπως τώρα έγραφε ο

Βηματοδότης, παρά την πίεση που δέχεται η χώρα μας να

παραχωρήσει συστοιχίες αεραμύνης Patriοt στην Ουκρανία,

τέτοια παραχώρηση δεν πρόκειται να γίνει. Και τούτο γιατί,

όπως ειπώθηκε χθες στο Συμβούλιο υπουργών Εξωτερικών και

Άμυνας στο Λουξεμβούργου, «η Ελλάδα έχει στηρίξει την

Ουκρανία και θα συνεχίσει να την στηρίζει, στο μέτρο των

δυνατοτήτων της».

Πέραν τούτου ουδέν. Ούτε

Patriot, ούτε S-300. Ό,τι δώσαμε, δώσαμε. Και έως τώρα

δώσαμε πολλά. Ας μην ξεχνάμε ότι παραχωρήσαμε εδώ και δύο

χρόνια μια συστοιχία Patriot στη Σαουδική Αραβία και σε

καμία περίπτωση δεν θέλουμε να υπάρξει κενό στην άμυνά μας.

Η Ελλάδα ήταν από τις πρώτες χώρες που έστειλε ανθρωπιστική

και στρατιωτική βοήθεια στην Ουκρανία (και εξακολουθεί να

αποστέλλει), ενώ έχει διαθέσει και Έλληνες εκπαιδευτές για

να εκπαιδεύσουν Ουκρανούς σε άρματα μάχης Λέοπαρντ και σε

συνθήκες ανορθόδοξου πολέμου. |

|

|

|

|

|