|

00:01 - 27/10/25

|

| |

|

|

|

Φτώχια

Η φτώχεια δεν είναι

απλώς ένας στατιστικός δείκτης. Είναι η καθημερινή

ανασφάλεια χιλιάδων ανθρώπων που δυσκολεύονται να καλύψουν

βασικές ανάγκες, να πληρώσουν ενοίκιο, λογαριασμούς ή δόσεις

στεγαστικών δανείων. Συνοδεύεται συχνά από ψυχολογική πίεση

και κοινωνικό αποκλεισμό, πλευρές που δεν αποτυπώνονται

πάντα στα επίσημα στοιχεία.

Η νέα

Έκθεση για τη Φτώχεια στην Ελλάδα 2025, που

δημοσίευσε το Ελληνικό Δίκτυο για την Καταπολέμηση

της Φτώχειας, επιχειρεί να φωτίσει αυτές τις

αθέατες διαστάσεις. Αξιολογεί με επιστημονικά εργαλεία την

πρόοδο της Εθνικής Στρατηγικής για την Κοινωνική

Ένταξη και τη Μείωση της Φτώχειας (ΕΣΚΕ), η οποία

αποτελεί προαπαιτούμενο του ΕΣΠΑ 2021-2027,

και εντοπίζει τα κενά και τις αδυναμίες της υλοποίησής της.

Χάνεται ο εθνικός

στόχος μείωσης της φτώχειας

Η ΕΣΚΕ, που

δημοσιεύθηκε την άνοιξη του 2022, θέτει ως εθνικό

στόχο τη μείωση του ποσοστού των πολιτών σε κίνδυνο

φτώχειας ή κοινωνικού αποκλεισμού (AROPE) κατά 7,3

ποσοστιαίες μονάδες, δηλαδή από 29% το 2019

σε 21,7% το 2030. Σε απόλυτους αριθμούς, αυτό

σημαίνει μείωση κατά 860.000 άτομα – από

3,06 εκατομμύρια σε 2,19

εκατομμύρια.

Ωστόσο, όπως

επισημαίνει το Δίκτυο, δεν έχει υπάρξει καμία

δημόσια έκθεση προόδου για την εφαρμογή της ΕΣΚΕ

από το 2022 έως σήμερα. Αντιθέτως, τα στοιχεία δείχνουν ότι

η φτώχεια δεν μειώνεται αλλά αυξάνεται.

Αντί για μείωση,

αύξηση της φτώχειας

Σύμφωνα με την

ΕΛΣΤΑΤ, το ποσοστό του πληθυσμού σε κίνδυνο

φτώχειας ή κοινωνικού αποκλεισμού διαμορφώθηκε:

στο 26,3%

το 2022,

στο 26,1%

το 2023,

και στο

26,9% το 2024 (με έτος αναφοράς το 2023).

Αυτό αντιστοιχεί σε

περίπου 2,74 εκατομμύρια άτομα.

Για να επιτευχθεί ο

στόχος του 2030, η Ελλάδα θα πρέπει μέσα σε πέντε χρόνια να

μειώσει το ποσοστό αυτό κατά 5,2 μονάδες ή

550.000 άτομα — κάτι που σήμερα μοιάζει

ανέφικτο.

Η μόνη στατιστική

«ελπίδα» επίτευξης του στόχου, όπως σημειώνει η Έκθεση, θα

μπορούσε να προκύψει λόγω μείωσης του πληθυσμού,

εξαιτίας υπογεννητικότητας, γήρανσης και

μετανάστευσης. Ακόμη όμως κι έτσι, η Ελλάδα θα

παραμείνει πάνω από τον σημερινό ευρωπαϊκό μέσο όρο

(21%).

Παγίδα φτώχειας και

κοινωνικής ανισότητας

Η Έκθεση καταγράφει

επιδείνωση βασικών δεικτών:

Αύξηση του κινδύνου

υλικής στέρησης.

Διατήρηση υψηλών

επιπέδων παιδικής φτώχειας.

Συνεχιζόμενη

χαμηλή αγοραστική δύναμη μισθών και

συντάξεων – η χαμηλότερη στην ΕΕ.

Ανισότητες

στο φορολογικό σύστημα, που

επιβαρύνουν δυσανάλογα τα χαμηλά εισοδήματα.

Παράλληλα, η

εργασιακή ανασφάλεια, οι χαμηλοί

μισθοί και το αυξημένο κόστος ζωής

διατηρούν πολλούς εργαζόμενους σε καθεστώς «εργαζόμενης

φτώχειας».

Το Ελάχιστο

Εγγυημένο Εισόδημα καλύπτει μόλις το 60%

του ορίου φτώχειας, ποσοστό χαμηλότερο από τα

ευρωπαϊκά πρότυπα.

Η Έκθεση

αναδεικνύει την ανάγκη ουσιαστικής συμμετοχής των

ίδιων των πολιτών που βιώνουν φτώχεια στη

διαμόρφωση των πολιτικών.

Αν και η ΕΕ προωθεί την αρχή

«Τίποτα για εμάς χωρίς εμάς»,

στην Ελλάδα οι άνθρωποι αυτοί δεν είχαν

θεσμοθετημένη εκπροσώπηση στη διαδικασία

αναθεώρησης της ΕΣΚΕ, ούτε συμμετέχουν στη συνεχή αξιολόγησή

της.

Κύριες συστάσεις

πολιτικής

Η Έκθεση του

Δικτύου προτείνει πέντε άξονες δράσης:

Αναγνώριση

και στήριξη “αόρατων πληθυσμών”

Χαρτογράφηση ομάδων

που δεν αποτυπώνονται στα στατιστικά.

Εστίαση στις

ψυχικές επιπτώσεις της φτώχειας.

Προσαρμογή

πολιτικών στις τοπικές ανάγκες.

Μεταρρύθμιση των δομών

Ενίσχυση τοπικής

αυτοδιοίκησης.

Συντονισμός

υπουργείων και θεσμοθέτηση συνεργασίας με οργανώσεις της

κοινωνίας των πολιτών.

Διαφάνεια και

αξιολόγηση των πολιτικών.

Στήριξη των

φορέων φροντίδας

Μακροπρόθεσμη

χρηματοδότηση οργανώσεων και παρόχων υπηρεσιών.

Διασφάλιση

βιωσιμότητας κρίσιμων κοινοτικών υπηρεσιών.

Ενδυνάμωση

των πολιτών με εμπειρία φτώχειας

Θεσμοθέτηση της

συμμετοχής τους στη λήψη αποφάσεων.

Σεβασμός

δικαιωμάτων χωρίς διακρίσεις.

Διασφάλιση

δημοσιονομικής και κοινωνικής συνοχής

Δικαιότερη

φορολογική κατανομή.

Κοινωνικά δίκαιες

πολιτικές για την πράσινη και ψηφιακή μετάβαση.

Εξαίρεση των

κοινωνικών δαπανών από τα μέτρα δημοσιονομικής προσαρμογής.

|

|

|

|

|

|

|

|

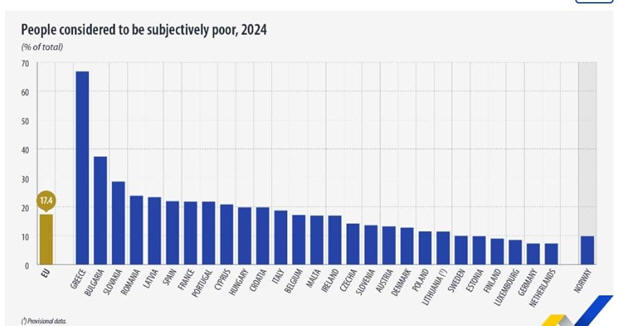

Δύο στους τρεις Έλληνες δηλώνουν φτωχοί – Η

υψηλότερη υποκειμενική φτώχεια στην ΕΕ

Σύμφωνα με έρευνα

της Eurostat για το 2024, περίπου 66,8% των Ελλήνων θεωρούν

ότι είναι φτωχοί, το υψηλότερο ποσοστό στην Ευρωπαϊκή Ένωση

και σχεδόν διπλάσιο από τη Βουλγαρία (37,4%), που

κατατάσσεται δεύτερη, ενώ είναι τετραπλάσιο από τον μέσο όρο

της ΕΕ (17,4%).

Ο δείκτης αφορά την

υποκειμενική φτώχεια, δηλαδή την αίσθηση των πολιτών για την

οικονομική τους κατάσταση και τις δυσκολίες κάλυψης των

αναγκών των νοικοκυριών. Σύμφωνα με τη Eurostat, ο δείκτης

αυτός έχει στόχο να αποτυπώσει την υποκειμενική εμπειρία

φτώχειας των ερωτώμενων.

Τάσεις στην Ελλάδα

και την ΕΕ

Στην Ελλάδα, το

ποσοστό παρέμεινε σταθερό σε σχέση με το 2023 (67,0%), αλλά

έχει μειωθεί από 74,1% το 2018, δηλαδή κατά 7,3 ποσοστιαίες

μονάδες. Παρά τη μείωση, η υποκειμενική φτώχεια στην Ελλάδα

παραμένει ιδιαίτερα υψηλή σε σύγκριση με άλλες χώρες της ΕΕ.

Μεταξύ 2018-2024,

άλλες χώρες παρουσίασαν μεγαλύτερη μείωση του δείκτη:

Κύπρος: από 46,4%

σε 20,8% (-25,6 μονάδες)

Κροατία: από 42,8%

σε 19,8% (-23 μονάδες)

Βουλγαρία: από

55,9% σε 37,4% (-18,5 μονάδες)

Ρουμανία: από 36%

σε 23,8% (-12,2 μονάδες)

Στην Ισπανία και

την Πορτογαλία, η μείωση ήταν ανάλογη με την Ελλάδα (5,3 και

7,2 μονάδες), αλλά τα αρχικά επίπεδα υποκειμενικής φτώχειας

ήταν πολύ χαμηλότερα (περίπου 22% το 2024).

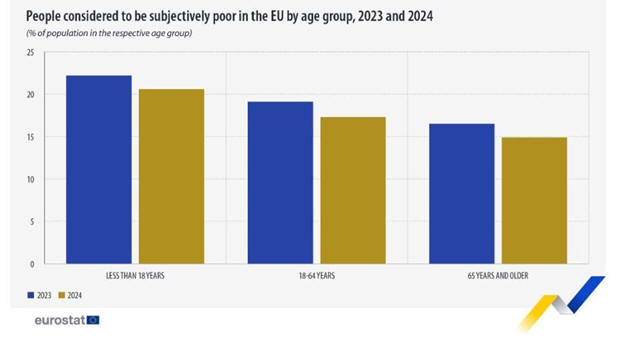

Οι νέοι πιο

ευάλωτοι

Σύμφωνα με την

Eurostat, το υψηλότερο ποσοστό υποκειμενικής φτώχειας στην

ΕΕ εμφανίζεται στους νέους κάτω των 18 ετών (20,6%), ενώ για

τις ηλικίες 18-64 καταγράφεται 17,3% και για τους άνω των 65

ετών 14,9%. Σε όλες τις ηλικιακές ομάδες παρατηρήθηκε πτώση

το 2024 σε σχέση με το 2023, αλλά η Ελλάδα παραμένει στις

υψηλότερες θέσεις της ΕΕ.

Η έρευνα

αναδεικνύει ότι, παρά τις μικρές μειώσεις σε σχέση με το

παρελθόν, οι Έλληνες εξακολουθούν να αισθάνονται έντονα τις

οικονομικές δυσκολίες, ιδιαίτερα οι νέοι και οι πιο ευάλωτες

κοινωνικές ομάδες.

|

|

|

|

|

|

|

|

Η Ελλάδα δουλεύει περισσότερο, αλλά παράγει

λιγότερο: 30% κάτω από τον ευρωπαϊκό μέσο όρο στην

παραγωγικότητα

Παρά το γεγονός ότι

οι Έλληνες εργάζονται από τους περισσότερους σε όλη την

Ευρωπαϊκή Ένωση, η παραγωγικότητα της εργασίας στη χώρα

παραμένει η χαμηλότερη μεταξύ των κρατών-μελών.

Σύμφωνα με τα

στοιχεία της

Eurostat

για το 2023, οι Έλληνες απασχολούμενοι εργάζονται κατά μέσο

όρο 39,8 ώρες την εβδομάδα, τον υψηλότερο αριθμό στην

ΕΕ. Ωστόσο, η παραγωγικότητα της εργασίας παραμένει

περίπου 30% χαμηλότερη από τον ευρωπαϊκό μέσο όρο,

χωρίς σαφή ενδείξεις βελτίωσης ή σύγκλισης.

Αν και η ανεργία

υποχώρησε στο 8,6% το δεύτερο τρίμηνο του 2024, η

άνοδος των μισθών δεν συνοδεύεται από ανάλογη βελτίωση

της αποδοτικότητας, γεγονός που —όπως προειδοποιεί το

ΙΟΒΕ— ενέχει κινδύνους για τη μακροπρόθεσμη

ανταγωνιστικότητα της οικονομίας.

Παράλληλα, οι

δημογραφικές εξελίξεις σκιάζουν το μέλλον. Ο πληθυσμός

της Ελλάδας γερνάει ταχύτερα απ’ ό,τι είχε

προβλεφθεί, και έως το 2070 ένα σημαντικό ποσοστό των

πολιτών θα είναι άνω των 80 ετών. Το γεγονός αυτό

ασκεί έντονες πιέσεις στο ασφαλιστικό σύστημα,

καθιστώντας αναγκαίες βαθιές μεταρρυθμίσεις και τη

δημιουργία ενός νέου μοντέλου μακροχρόνιας φροντίδας.

Σε επίπεδο

οικονομικού κλίματος, η εικόνα παραμένει μέτρια

θετική. Οι επιχειρήσεις εμφανίζονται πιο αισιόδοξες από

τα νοικοκυριά, αντανακλώντας τη σταδιακή στροφή του

ιδιωτικού τομέα προς πιο εξωστρεφείς και

τεχνολογικά εξελιγμένες δραστηριότητες. Ωστόσο, η

συνολική εικόνα της οικονομίας δείχνει στασιμότητα

και όχι επιτάχυνση. Η Ελλάδα μπορεί να έχει σταθεροποιηθεί,

αλλά δεν έχει ακόμα αποκτήσει την ορμή που χρειάζεται για

ισχυρή ανάπτυξη.

Σύμφωνα με το

ΙΟΒΕ, το μεγάλο στοίχημα των επόμενων ετών είναι

η μετάβαση σε ένα νέο παραγωγικό μοντέλο, με έμφαση

στην καινοτομία, την τεχνολογία και την αύξηση της

παραγωγικότητας. Το Ταμείο Ανάκαμψης αποτελεί

σημαντικό επενδυτικό εργαλείο, όμως η πραγματική του

συμβολή θα φανεί μόνο μακροπρόθεσμα.

Η ελληνική

οικονομία, αν και έχει αφήσει πίσω της την κρίση,

παραμένει σε μεταβατικό στάδιο: σταθερή, αλλά όχι ακόμη

δυναμική. Ανασαίνει, αλλά δεν έχει πάρει ακόμη τη βαθιά

ανάσα που χρειάζεται για να επιταχύνει.

|

|

|

|

|

|

|

|

|

|

Αγορά ακινήτων

Η ελληνική αγορά

ακινήτων δείχνει να περνά σε μια πιο ώριμη και συντονισμένη

φάση, με σταθερό επενδυτικό ενδιαφέρον, αυξανόμενη

εμπιστοσύνη και σαφή προσανατολισμό προς τη βιώσιμη

ανάπτυξη. Παρά τις προκλήσεις σε νομοθεσία, στέγαση και

ανθρώπινο δυναμικό, το κλίμα χαρακτηρίζεται σταθερό.

Τα συμπεράσματα

αυτά αναδείχθηκαν στη φετινή Prodexpo 2025, όπου στελέχη και

θεσμικοί συμφώνησαν ότι η αγορά εισέρχεται σε νέα περίοδο

ωριμότητας. Από τις συζητήσεις προέκυψαν δέκα βασικοί άξονες

για το ελληνικό real estate:

Βιωσιμότητα και

τεχνητή νοημοσύνη: Από συμπληρωματικά εργαλεία,

αναδεικνύονται σε θεμελιώδεις παράγοντες ανάπτυξης.

Βελτιώνουν τη λειτουργία, τη συντήρηση και την ενεργειακή

αποδοτικότητα των ακινήτων, δημιουργώντας πιο «έξυπνα» και

βιώσιμα οικοσυστήματα.

Πολεοδομική

ασάφεια: Οι καθυστερήσεις σε εγκρίσεις και η πολυπλοκότητα

των διαδικασιών παραμένουν σημαντικό εμπόδιο, με κοινό

αίτημα τη δημιουργία ενός σύγχρονου και σταθερού πλαισίου

αστικής ανάπτυξης.

Στέγαση: Η έλλειψη

προσιτής κατοικίας επιτείνεται από τη φορολογία, την

περιορισμένη προσφορά και το παλαιό στοκ. Η ανακαίνιση και

ενεργειακή αναβάθμιση των υπαρχόντων ακινήτων αναδεικνύονται

ως ρεαλιστικά εργαλεία αναζωογόνησης πόλεων.

Ωρίμανση της

αγοράς: Παρά την αύξηση του διεθνούς ενδιαφέροντος, ο

κατακερματισμός και το μικρό βάθος της αγοράς απαιτούν

μεγαλύτερη διαφάνεια και ώριμα επενδυτικά προϊόντα.

Σχέση Πολιτείας –

αγοράς: Απαιτείται καλύτερη συνεργασία και απλοποίηση

διαδικασιών, με έμφαση σε ψηφιακά “one stop shop” για

αδειοδοτήσεις.

Έλλειψη προσωπικού:

Υπάρχει αυξημένη ζήτηση για τεχνικά επαγγέλματα και

εξειδικευμένο εργατικό δυναμικό, που απαιτεί διασύνδεση με

εκπαίδευση, τεχνολογία και νόμιμη εισαγωγή εργαζομένων από

το εξωτερικό.

Θεσμικό πλαίσιο και

εμπιστοσύνη: Η ψηφιοποίηση και η συγκέντρωση δυνάμεων στη

διαχείριση ακινήτων ενισχύουν τη διαφάνεια, μειώνουν κόστη

και προσελκύουν ποιοτικά κεφάλαια.

Επενδυτικό

ενδιαφέρον: Υψηλό αλλά χρειάζεται μεγαλύτερο βάθος και

συνέπεια. Τα μεγάλα έργα αστικής ανάπλασης, όπως το Ελληνικό

και οι παρεμβάσεις σε Πειραιά και Θεσσαλονίκη, ενισχύουν τη

ζήτηση.

Καινοτομία και

τεχνολογία: Η τεχνολογική προσαρμογή καλύπτει όλη την

αλυσίδα αξίας, από συντηρήσεις με AI έως ενεργειακή

διαχείριση και ESG πρότυπα, δημιουργώντας ανταγωνιστικό

πλεονέκτημα για τις εταιρείες που επενδύουν νωρίς.

Συντονισμός όλων

των πλευρών: Η επόμενη δεκαετία θα κριθεί από τη συνέπεια

Πολιτείας, αγοράς, επενδυτών και κοινωνίας. Σταθερότητα,

βιωσιμότητα, διαφάνεια και τεχνολογική ετοιμότητα αποτελούν

τη βάση της ανάπτυξης.

Συνολικά, η

ελληνική αγορά ακινήτων αφήνει πίσω τις αδυναμίες του

παρελθόντος και μετασχηματίζεται σε έναν ώριμο, στρατηγικό

και βιώσιμο κλάδο. Το real estate συνδυάζει πλέον

επενδύσεις, τεχνολογία και κοινωνική ευθύνη, εδραιώνοντας

την Ελλάδα ως αξιόπιστη αγορά στη Νοτιοανατολική Ευρώπη.

|

|

|

|

|

|

|

|

|

|

Αντιστροφή δεκαετιών προόδου στη γυναικεία απασχόληση – Νέα

κοινωνικά και δημογραφικά πρότυπα διαμορφώνουν την αγορά

εργασίας

Σε ένα διαφορετικό θέμα τώρα. Για σχεδόν

οκτώ δεκαετίες, από τότε που το Αμερικανικό Γραφείο

Στατιστικής Εργασίας άρχισε να δημοσιεύει στοιχεία ανά φύλο,

μια τάση φαινόταν αδιαμφισβήτητη: οι γυναίκες κέρδιζαν

σταδιακά έδαφος έναντι των ανδρών στην αγορά εργασίας. Το

1948 μόλις το 32% των γυναικών συμμετείχε στο εργατικό

δυναμικό, έναντι 87% των ανδρών. Μέχρι τα τέλη της δεκαετίας

του 1990, το ποσοστό συμμετοχής των γυναικών είχε σχεδόν

διπλασιαστεί, αγγίζοντας το 60%, έναντι περίπου 75% των

ανδρών.

Τις επόμενες δύο

δεκαετίες, το χάσμα συνέχισε να μειώνεται, κυρίως λόγω της

πτώσης της απασχόλησης των ανδρών. Η πανδημία του

COVID-19

προκάλεσε προσωρινή ανατροπή, ωστόσο οι γυναίκες ανέκαμψαν

ταχύτερα, οδηγώντας τη διαφορά συμμετοχής σε ιστορικά χαμηλό

επίπεδο — μόλις 10,1 ποσοστιαίες μονάδες στις αρχές του

2025.

Ωστόσο, η εικόνα

φαίνεται να αλλάζει ξανά. Από το μεταπανδημικό υψηλό του

57,7% τον Αύγουστο του 2024, η συμμετοχή των γυναικών έχει

υποχωρήσει στο 56,9%, γεγονός που ισοδυναμεί με περισσότερες

από 600.000 αποχωρήσεις από την αγορά εργασίας, σύμφωνα με

τον Economist.

Αντίθετα, η συμμετοχή των ανδρών παραμένει σταθερή,

διευρύνοντας εκ νέου το χάσμα των φύλων για πρώτη φορά μετά

τη δεκαετία του 1950.

Αν και οι

βραχυπρόθεσμες διακυμάνσεις στα στοιχεία απασχόλησης μπορεί

να οφείλονται σε πολλούς παράγοντες —από κυβερνητικές

απολύσεις και εμπορικούς δασμούς έως πτώση της μετανάστευσης

ή επιπτώσεις της τεχνητής νοημοσύνης—, οι διαφορές φαίνεται

να έχουν βαθύτερα αίτια.

Η υπόθεση ότι οι

γυναικοκρατούμενοι κλάδοι αντιμετωπίζουν δυσκολίες δεν

επιβεβαιώνεται από τα δεδομένα: οι μεγαλύτερες απώλειες

θέσεων εργασίας εντοπίζονται στο λιανικό εμπόριο, τη

μεταποίηση και τις μεταφορές, τομείς με σχετικά ισορροπημένη

ή ανδροκρατούμενη σύνθεση. Αντίθετα, οι τομείς της

εκπαίδευσης και της υγείας —όπου κυριαρχούν οι γυναίκες—

συνεχίζουν να προσθέτουν εργαζόμενους.

Η εξήγηση, λοιπόν,

ίσως βρίσκεται σε κοινωνικές μεταβολές. Το φαινόμενο των «tradwives»

(παραδοσιακών συζύγων) που προβάλλουν στα μέσα κοινωνικής

δικτύωσης την επιστροφή στους παραδοσιακούς ρόλους των

φύλων, φαίνεται να βρίσκει απήχηση. Παράλληλα, οι αυξημένες

δαπάνες φροντίδας παιδιών ενδέχεται να ωθούν ορισμένες

μητέρες εκτός αγοράς εργασίας.

Τα στοιχεία

δείχνουν πτώση στη συμμετοχή των γυναικών 25–54 ετών με

παιδιά κάτω των πέντε ετών, χωρίς ωστόσο να υποδηλώνουν

μαζική αποχώρηση. Αντίθετα, φαίνεται πως η μείωση αντανακλά

αύξηση του αριθμού νέων μητέρων — ένα μικρό μεταπανδημικό «baby

boom»,

που ενδέχεται να αποσύρει προσωρινά γυναίκες από την

εργασία.

Αν αυτό ισχύει, η

τάση μπορεί να αποδειχθεί παροδική. Πολλές γυναίκες

αναμένεται να επιστρέψουν στην εργασία μετά την άδεια

μητρότητας, ιδιαίτερα εφόσον η τηλεργασία συνεχίσει να

διευκολύνει την ισορροπία μεταξύ επαγγελματικών και

οικογενειακών υποχρεώσεων. Έρευνα της

Misty

Heggeness

από το Πανεπιστήμιο του Κάνσας δείχνει ότι οι γυναίκες που

ήταν έγκυες τον Μάρτιο του 2020 παρουσιάζουν υψηλότερη

συμμετοχή στην εργασία από προηγούμενες γενιές μητέρων —

ένδειξη ότι η ευελιξία της νέας εργασιακής πραγματικότητας

ίσως στηρίξει μακροπρόθεσμα τη συμμετοχή των γυναικών στην

οικονομία.

|

|

|

|

|

|