|

00:01 -

28/11/25 |

|

|

|

|

|

|

Τα ελληνικά παράδοξα

Η ελληνική αγορά

εμφανίζει ένα από τα πιο ενδιαφέροντα οικονομικά παράδοξα:

ενώ οι καταναλωτές δηλώνουν από τους πλέον ανήσυχους διεθνώς

για το κόστος ζωής, η κατανάλωση στο οργανωμένο λιανεμπόριο

καταγράφει ιστορικά υψηλά επίπεδα, θυμίζοντας τις συνθήκες

των lockdown.

Σύμφωνα με

πρόσφατη έρευνα της NielsenIQ, η ανησυχία για νέες αυξήσεις

τιμών κυριαρχεί. Ένας στους δύο Έλληνες θεωρεί την αύξηση

τιμών ως το μεγαλύτερο πρόβλημα για τη νέα χρονιά, ποσοστό

σχεδόν διπλάσιο του παγκόσμιου μέσου όρου (29%). Ακολουθεί η

πίεση από τους λογαριασμούς κοινής ωφέλειας (31%), επίσης

σημαντικά υψηλότερη από το διεθνές benchmark.

Αντίθετα, θέματα

που διεθνώς είναι σε πρώτο πλάνο, όπως η γεωπολιτική

αβεβαιότητα, η κλιματική κρίση ή το κόστος κατοικίας, έχουν

περιορισμένη απήχηση στην Ελλάδα. Η άνοδος του κόστους

κατοικίας απασχολεί μόλις το 9% των Ελλήνων, σχεδόν στο

επίπεδο του παγκόσμιου μέσου όρου.

Ιδιαίτερη εντύπωση

προκαλεί η διαφορά ανάμεσα στην αντίληψη των πολιτών και τα

πραγματικά οικονομικά δεδομένα. Παρά το γεγονός ότι το 67%

δηλώνει ότι αντιμετωπίζει οικονομικές δυσκολίες, τα στοιχεία

της Eurostat τοποθετούν τον κίνδυνο φτώχειας στο 27%. Το

χάσμα αυτό δεν είναι μόνο κοινωνιολογικά ενδιαφέρον, αλλά

επηρεάζει και τη συμπεριφορά στις καταναλωτικές επιλογές.

Παρά την ανησυχία

των νοικοκυριών, η αγορά FMCG στην Ελλάδα βιώνει μία από τις

ισχυρότερες περιόδους των τελευταίων ετών. Από την αρχή του

2025 έως τις 9 Νοεμβρίου, οι πωλήσεις αυξήθηκαν συνολικά

κατά 6,1%, με τον όγκο να ενισχύεται κατά 4,6%. Σε συνδυασμό

με την προηγούμενη χρονιά, το αποτέλεσμα δημιουργεί ένα

διετές «μαξιλάρι» ανάπτυξης άνω του 8%, επίπεδα που δεν

είχαν παρατηρηθεί από το 2020.

Το φαινόμενο εξέπληξε τόσο τους

αναλυτές όσο και τα υψηλόβαθμα στελέχη της αγοράς, τα οποία

είχαν υποτιμήσει την ανθεκτικότητα της ζήτησης. Η

πραγματικότητα απέδειξε ότι η ελληνική κατανάλωση διατηρεί

σημαντική ελαστικότητα, ακόμη και υπό οικονομική πίεση.

|

|

|

|

|

|

|

|

|

|

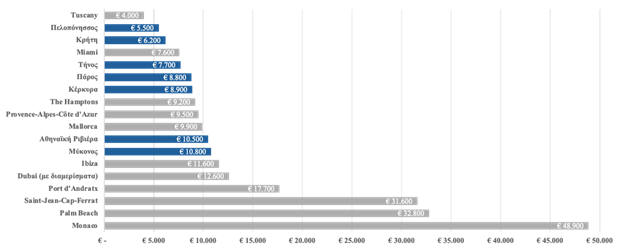

Ελλάδα – Πολυτελή ακίνητα

Η έρευνα της

Greece Sotheby’s International Realty αποκαλύπτει ισχυρή

ζήτηση για πολυτελή ακίνητα στην Ελλάδα, με τον ετήσιο όγκο

συναλλαγών να φτάνει το 1 δισ. ευρώ, ενώ η συνολική δυναμική

της Μεσογείου αγγίζει τα 50 δισ. ευρώ. Το 63% των

συμμετεχόντων στην έρευνα υψηλού εισοδήματος σκοπεύει να

επενδύσει στην Ελλάδα, αν και πολλοί εξετάζουν και άλλες

αγορές όπως Ιταλία, Γαλλία και Ισπανία. Οι διεθνείς

αγοραστές αποτελούν το 67% των ενδιαφερομένων, κυρίως από

ΗΠΑ, ΗΒ και Γαλλία, ενώ οι Έλληνες το 33%.

Η Ελλάδα πλέον

ανταγωνίζεται ώριμους διεθνείς προορισμούς, με τιμές

πολυτελών κατοικιών σε Κέρκυρα και Μύκονο συγκρίσιμες με

Μαγιόρκα και Ίμπιζα, και την Αθηναϊκή Ριβιέρα να προσεγγίζει

το Ντουμπάι. Ο μέσος προϋπολογισμός αγοράς διαμορφώνεται στα

2,5 εκατ. ευρώ, με την πλειονότητα των αγοραστών να κινείται

μεταξύ 1 και 5 εκατ. ευρώ.

Η έρευνα εντοπίζει

ένα νέο προφίλ διεθνών αγοραστών, τον «Romantic Affluent»,

ηλικίας κατά μέσο όρο 54 ετών και προϋπολογισμού 2,5 εκατ.

ευρώ, που αναζητά αυθεντικότητα, σύνδεση με το τοπίο και

αισθητική καθαρότητα. Η Ελλάδα, με το φυσικό φως, το τοπίο

και τη διαχρονική της απλότητα, ανταποκρίνεται πλήρως στις

αξίες αυτού του σύγχρονου αγοραστή.

|

|

|

|

|

|

|

|

Πολυτελή Ακίνητα (2)

Και αφού πιάσαμε το ζήτημα των πολυτελών ακινήτων πάμε σε

μια άλλη ανάλυση. Μέσα σε έναν μόλις χρόνο, η παγκόσμια

αγορά των επώνυμων κατοικιών κατέγραψε θεαματική άνοδο,

καθώς τα ενεργά projects αυξήθηκαν από 764 σε 910,

σημειώνοντας ενίσχυση 19%. Παράλληλα, πάνω από 220 νέα έργα

βρίσκονται ήδη υπό ανάπτυξη. Οι προβλέψεις της Savills είναι

ακόμη πιο αισιόδοξες, εκτιμώντας ότι έως το 2032 ο συνολικός

αριθμός των συμφωνημένων branded residential projects θα

υπερβεί τα 1.700. Η τάση αυτή επιβεβαιώνει ότι η πολυτέλεια

με υπογραφή ενός brand δεν αποτελεί πλέον μια εξειδικευμένη

κατηγορία του τουριστικού real estate, αλλά έναν από τους

ταχύτερα αναπτυσσόμενους τομείς του διεθνούς επενδυτικού

περιβάλλοντος.

Σε αυτό το νέο

πλαίσιο, η Ευρώπη αναδεικνύεται ως η δεύτερη ισχυρότερη

περιοχή παγκοσμίως μετά τη Μέση Ανατολή. Αν και το Ντουμπάι

εξακολουθεί να λειτουργεί ως παγκόσμιος κόμβος με 64

υφιστάμενα και 87 υπό ανάπτυξη έργα, η ευρωπαϊκή αγορά

επιστρέφει δυναμικά μετά την επιβράδυνση της περιόδου

2020–2022. Πάνω από 300 νέα projects βρίσκονται σήμερα σε

εξέλιξη, με το Ηνωμένο Βασίλειο, την Ισπανία, την Ιταλία και

τη Γαλλία να ξεχωρίζουν μέσω αναπτύξεων που φέρουν ονόματα

όπως Four Seasons, Bulgari, Aman, Mandarin Oriental και Six

Senses. Η ωρίμανση της Ευρώπης δεν αποτυπώνεται τόσο στον

αριθμό, όσο στη στροφή σε αναπτύξεις υψηλής αρχιτεκτονικής

ποιότητας, πλήρως ενσωματωμένες στο περιβάλλον και λιγότερο

εξαρτημένες από τη λογική των mega-resorts. Παράλληλα, η

Savills εντοπίζει την άνοδο μιας νέας κατηγορίας non-hotel

brands — από οίκους μόδας και εταιρείες αυτοκινήτων έως

επιχειρήσεις wellness και design — που επιχειρούν να

μετατρέψουν το lifestyle τους σε οικιστική εμπειρία. Την

ίδια στιγμή, οι Ευρωπαίοι αγοραστές δείχνουν αυξανόμενο

ενδιαφέρον για κατοικίες εντός της λεγόμενης ζώνης «δύο

ωρών» από μεγάλα αστικά κέντρα, αναζητώντας συνδυασμό

ιδιωτικότητας και εύκολης πρόσβασης.

Παρά την ευρωπαϊκή

άνθηση, η Ελλάδα εξακολουθεί να βρίσκεται στο περιθώριο

αυτής της διεθνούς δυναμικής. Την ώρα που η Ισπανία διαθέτει

πάνω από εβδομήντα branded residential projects και η

Πορτογαλία περισσότερα από είκοσι πέντε, η ελληνική αγορά

περιορίζεται σε λίγες, αλλά ιδιαίτερα χαρακτηριστικές

αναπτύξεις. Το Amanzoe στο Πόρτο Χέλι παραμένει το πιο ώριμο

παράδειγμα branded πολυτελούς κατοικίας στη χώρα,

αποτελώντας εδώ και μία δεκαετία case study παγκόσμιου

κύρους. Το πρόσφατο One&Only στην Κέα απέδειξε ότι η ζήτηση

για τέτοια ακίνητα είναι ισχυρή, ενώ το Six Senses Porto

Heli, που αναμένεται να λειτουργήσει το 2028, φιλοδοξεί να

ενισχύσει το προφίλ της ελληνικής αγοράς στον τομέα της

wellness-luxury φιλοξενίας.

Παράλληλα, μια

σειρά νέων επενδυτικών πρωτοβουλιών δημιουργεί την αίσθηση

ότι η Ελλάδα βρίσκεται στην αρχή ενός νέου κύκλου ανάπτυξης.

Η Wyndham Hotels & Resorts σχεδιάζει να τριπλασιάσει το

χαρτοφυλάκιο branded residences στη χώρα, με έργα όπως το

Wyndham Residences Piraeus Marina Zeas και το Ramada

Residences by Wyndham στη Χαλκιδική, σε συνεργασία με

ελληνικούς ομίλους όπως η DKG Development και η Sokio Hotels

& Resorts. Η Hilton μετασχηματίζει το ιστορικό Hilton Athens

σε νέο συγκρότημα πολυτελών κατοικιών υπό τα brands Conrad

και Waldorf Astoria Residences, αναβαθμίζοντας το επίπεδο

της αστικής πολυτέλειας. Η Accor διευρύνει την παρουσία της

σε Αθήνα, Μύκονο και Θεσσαλονίκη, ενώ η Mirum Group φέρνει

στην Κρήτη τα brands 1Hotels και Six Senses μέσω του έργου

Elounda Hills Resort, επενδύοντας σε μοντέλο βιώσιμης,

δωδεκάμηνης λειτουργίας.

Ωστόσο, παρά τις

θετικές εξελίξεις, η Ελλάδα εξακολουθεί να υστερεί σε

κλίμακα και θεσμική υποστήριξη. Η Savills τονίζει ότι η χώρα

στερείται ενός σταθερού θεσμικού πλαισίου για την ανάπτυξη

branded residences και πολιτικών που θα ενθάρρυναν τη

συστηματική προσέλκυση μεγάλων διεθνών brands. Η

γραφειοκρατία, οι αδειοδοτικές καθυστερήσεις και η έλλειψη

φορολογικής σταθερότητας λειτουργούν αποθαρρυντικά για

επενδυτές υψηλής καθαρής θέσης, ενώ η απουσία στρατηγικού

σχεδιασμού αφήνει την αγορά να εξελίσσεται κυρίως μέσα από

μεμονωμένες επιτυχίες, αντί μέσω οργανωμένου πλαισίου. Έτσι,

παρότι η Ελλάδα διαθέτει φυσικό κάλλος, διεθνές brand,

τοποθεσίες που πληρούν τα κριτήρια του «two-hour home» και

έντονη διεθνή ζήτηση, δεν έχει ακόμη μετατρέψει αυτά τα

πλεονεκτήματα σε μια συνεκτική, ανταγωνιστική αγορά.

Η Savills είναι

σαφής ως προς το τι καθορίζει την επιτυχία ενός branded

residential project: η τοποθεσία, το brand και η λειτουργική

ποιότητα. Η Ελλάδα υπερέχει στα δύο πρώτα, αλλά υστερεί στο

τρίτο, το οποίο θεωρείται και το πιο καθοριστικό για τη

μακροπρόθεσμη ανάπτυξη. Με άλλα λόγια, υπάρχουν η πολυτέλεια

και οι ελκυστικές τοποθεσίες, τα διεθνή brands φτάνουν, αλλά

λείπει ακόμη το λειτουργικό οικοσύστημα που θα ολοκληρώσει

το παζλ μιας ώριμης αγοράς.

Σε μια περίοδο

όπου οι branded κατοικίες παγιώνονται διεθνώς ως στρατηγικό

επενδυτικό προϊόν και όχι απλώς ως lifestyle επιλογή, η

Ελλάδα βρίσκεται σε ένα κρίσιμο σημείο καμπής. Διαθέτει όλα

όσα απαιτούνται για να εξελιχθεί σε μεσογειακό κόμβο

πολυτελούς διαβίωσης με διεθνές αποτύπωμα, αλλά προς το

παρόν περιορίζεται σε αποσπασματικές —αν και υψηλού

επιπέδου— αναπτύξεις. Για να διεκδικήσει ουσιαστικό ρόλο στη

νέα εποχή του branded luxury living, χρειάζεται σχεδιασμό,

θεσμική σταθερότητα και συνεκτική στρατηγική. Μόνον τότε η

πολυτέλεια θα πάψει να αποτελεί απλώς μια λαμπερή βιτρίνα

και θα μετατραπεί σε πραγματικό αναπτυξιακό κεφάλαιο για τη

χώρα.

|

|

|

|

|

|

|

|

|

|

«Η Ευρώπη μπροστά σε δύσκολες δημοσιονομικές

αλήθειες: Το κοινωνικό κράτος πιέζεται από χρέη, γήρανση και

πολιτικό κόστος»

Σε ολόκληρη την

Ευρωπαϊκή Ένωση αλλά και στις ανεπτυγμένες οικονομίες, οι

κυβερνήσεις βρίσκονται αντιμέτωπες με οδυνηρές

δημοσιονομικές επιλογές που απειλούν τα θεμέλια του

κοινωνικού κράτους. Το κόστος της γήρανσης του πληθυσμού

αυξάνεται, οι αμυντικές ανάγκες εντείνονται, η κλιματική

κρίση απαιτεί τεράστιους πόρους και οι υψηλοί τόκοι

δανεισμού περιορίζουν ακόμη περισσότερο τα περιθώρια δράσης.

Στο Ηνωμένο

Βασίλειο, η υπουργός Οικονομικών Ρέιτσελ Ριβς απευθύνθηκε

στους πολίτες μετά τη σαρωτική νίκη των Εργατικών το

καλοκαίρι του 2024, δίνοντας υποσχέσεις για αποκατάσταση της

δημοσιονομικής τάξης έπειτα από χρόνια «παραπλάνησης» και

«αναστάτωσης». Παρά τις δεσμεύσεις για αποφασιστική

παρέμβαση, όταν θα σταθεί στο βήμα της Βουλής των Κοινοτήτων

θα βρεθεί μπροστά σε μια πιο σκληρή πραγματικότητα: το χάσμα

ανάμεσα στα φιλόδοξα λόγια και στις πολιτικά επίπονες

πράξεις. Στην πράξη, θα ζητήσει από τους πολίτες να δεχτούν

αυξήσεις φόρων, οι οποίες όμως δεν θα είναι αρκετές για να

χρηματοδοτήσουν επαρκώς τις δημόσιες υπηρεσίες, την ώρα που

η παραγωγικότητα παραμένει καθηλωμένη.

Κοινά προβλήματα

σε όλη την Ευρώπη

Όλα αυτά δεν

αποτελούν αποκλειστικά βρετανική ιδιαιτερότητα. Παρόμοια

διλήμματα βασανίζουν και άλλες μεγάλες ευρωπαϊκές

οικονομίες. Οι ψηφοφόροι αποδεικνύονται απρόθυμοι να

στηρίξουν πολιτικές που απαιτούν θυσίες. Η Ριβς είδε δύο

βασικές μεταρρυθμίσεις της να ακυρώνονται: σημαντικές

περικοπές κοινωνικών παροχών που κατέρρευσαν εν μέσω

αντιδράσεων το καλοκαίρι, και μια προγραμματισμένη αύξηση

του φόρου εισοδήματος που εγκαταλείφθηκε την τελευταία

στιγμή.

Στη Γαλλία, η

μεταρρύθμιση του συνταξιοδοτικού βρίσκεται σε στασιμότητα,

ενώ η χώρα αλλάζει πρωθυπουργούς με ρυθμούς ρεκόρ. Ο Μακρόν,

παρά την εκλογική αποδυνάμωση του κόμματός του, προσπαθεί

μάταια να κρατήσει τον έλεγχο της κυβέρνησης.

Ακόμη και στη

Γερμανία, ο καγκελάριος Φρίντριχ Μερτς βρίσκεται αντιμέτωπος

με έντονες αντιδράσεις από τη νεολαία του κόμματός του, η

οποία θεωρεί υπερβολικά «γενναιόδωρο» το νέο συνταξιοδοτικό

νομοσχέδιο προς τους μεγαλύτερους σε ηλικία πολίτες.

Ο κίνδυνος του

χρέους διογκώνεται

Την ίδια στιγμή,

το βάρος του δημόσιου χρέους εξελίσσεται σε ωρολογιακή βόμβα

στις ευρωπαϊκές αγορές ομολόγων. Οι επενδυτές εμφανίζονται

ολοένα και πιο δύσπιστοι απέναντι στις διαρκείς υποσχέσεις

για μελλοντικές μειώσεις ελλειμμάτων που συνεχώς

αναβάλλονται.

Οι προβλέψεις για

την άνοδο των κρατικών δαπανών ως ποσοστό του ΑΕΠ δείχνουν

ότι η κατάσταση θα επιδεινωθεί. Όπως επισημαίνει ο

οικονομολόγος του ΟΟΣΑ Sebastian Barnes, οι απαιτούμενες

παρεμβάσεις θα πρέπει να είναι μεγάλες και θα αφορούν τόσο

τις δαπάνες όσο και τους φόρους – κάτι εξαιρετικά σπάνιο για

τις ανεπτυγμένες οικονομίες.

Αντίστοιχες

προειδοποιήσεις έρχεται να ενισχύσει και το ΔΝΤ, τονίζοντας

ότι χωρίς άμεσες και δραστικές πολιτικές, το μέσο δημόσιο

χρέος των ευρωπαϊκών χωρών θα μπορούσε να διπλασιαστεί μέσα

σε 15 χρόνια, με σοβαρές επιπτώσεις για την ανάπτυξη, τα

επιτόκια και τη σταθερότητα.

Ακόμη και η

υιοθέτηση εκτεταμένων μεταρρυθμίσεων στις συντάξεις και στην

αγορά εργασίας δεν θα αρκούσε: οι δαπάνες θα πρέπει να

περιοριστούν σημαντικά, ενώ χώρες με ήδη υψηλά χρέη

ενδέχεται να χρειαστεί να επαναπροσδιορίσουν ολόκληρο το

κοινωνικό τους συμβόλαιο.

Το κοινωνικό

κράτος στο μικροσκόπιο

Το ΔΝΤ τονίζει ότι

το ευρωπαϊκό κοινωνικό μοντέλο –γενναιόδωρη πρόνοια, ισχυρό

δημόσιο σύστημα υγείας και δωρεάν εκπαίδευση– υπήρξε

καθοριστικό για τη μεταπολεμική ανάπτυξη και κοινωνική

συνοχή. Ωστόσο, πλέον θεωρεί πως είναι αναπόφευκτο να

ανοίξει η συζήτηση για το πόσο βιώσιμο είναι αυτό το μοντέλο

στο σημερινό περιβάλλον.

Το Ηνωμένο

Βασίλειο αποτελεί ενδεικτικό παράδειγμα των πολιτικών

δυσκολιών τέτοιων αποφάσεων. Ο δεύτερος κατά σειρά

προϋπολογισμός της κυβέρνησης Στάρμερ που προβλέπει αυξήσεις

φόρων, η υπαναχώρηση στα μέτρα για τους συνταξιούχους και η

εγκατάλειψη της αύξησης του φόρου εισοδήματος δείχνουν πως

το πολιτικό κόστος παραμένει υψηλό.

Παρότι η Βρετανία

έχει χαμηλότερο δημόσιο χρέος από άλλες μεγάλες οικονομίες,

το κόστος του δανεισμού της παραμένει το υψηλότερο στη G7.

|

|

|

|

|

|

|

|

Το παράδειγμα

Ελλάδας και Πορτογαλίας

Σε διεθνές

επίπεδο, ο ΟΟΣΑ διαπιστώνει ότι το δημόσιο χρέος στις

πλούσιες χώρες έφτασε στο 112% του ΑΕΠ στα τέλη του 2024 –

περίπου 40 μονάδες υψηλότερα από ό,τι πριν από την κρίση του

2007. Η χαμηλή ανάπτυξη δυσκολεύει ακόμη περισσότερο την

αντιστροφή αυτής της πορείας.

Η δεξαμενή σκέψης

Bruegel κατατάσσει το Ηνωμένο Βασίλειο σε μια ομάδα χωρών

–ΗΠΑ, Γαλλία, Σλοβακία, Πολωνία και Ρουμανία– που

χρειάζονται άμεση ενίσχυση των πρωτογενών πλεονασμάτων τους

κατά πάνω από 5% του ΑΕΠ μέσα στα επόμενα χρόνια.

Παράδειγμα

επιτυχίας θεωρούνται η Ελλάδα και η Πορτογαλία, που κατά τη

διάρκεια της κρίσης της Ευρωζώνης υλοποίησαν επώδυνα

προγράμματα δημοσιονομικής προσαρμογής, αν και ο κοινωνικός

τους αντίκτυπος παραμένει βαρύς.

Η Γαλλία στο μάτι

του κυκλώνα

Η Γαλλία βρίσκεται

ίσως στη δυσκολότερη θέση. Το κοινοβουλευτικό της χάος

καθιστά τη χώρα ευάλωτη σε κρίση εμπιστοσύνης από τις

αγορές. Οι χιλιάδες τροπολογίες στο προσχέδιο προϋπολογισμού

που επιδιώκουν υψηλότερη φορολόγηση των πλουσίων

καταδεικνύουν την πολιτική αστάθεια.

Παρά τις μεγάλες

δημόσιες δαπάνες που ήδη πλησιάζουν το 57% του ΑΕΠ, οι

αναλυτές θεωρούν πως το Παρίσι θα πρέπει να προχωρήσει σε

περικοπές, καθώς τα περιθώρια αύξησης της φορολογίας έχουν

ουσιαστικά εξαντληθεί.

Οι ειδικοί

εκτιμούν ότι υπάρχουν δυνατότητες εξοικονόμησης κυρίως στον

τομέα της υγείας, ενώ μια περικοπή δαπανών της τάξης του

3–4% του ΑΕΠ θεωρείται τεχνικά εφικτή, παρότι πολιτικά

δύσκολη.

Συντάξεις και

γενιές: η μεγάλη σύγκρουση

Το πραγματικό

«ταμπού» που πρέπει να σπάσει, σύμφωνα με τους αναλυτές,

αφορά τη σχέση μεταξύ των γενεών. Με απλά λόγια, οι νεότεροι

θα πρέπει να αποδεχτούν ότι οι δικές τους συντάξεις στο

μέλλον θα είναι μικρότερες.

Το ΔΝΤ δείχνει

επίσης συγκεκριμένες χώρες όπου θα απαιτηθούν στοχευμένες

παρεμβάσεις:

– Περισσότερες

εισφορές από υψηλά εισοδήματα σε Γαλλία, Ολλανδία και

Βρετανία,

– Μείωση

ενεργειακών επιδοτήσεων σε Γερμανία και Σλοβακία,

– Αύξηση φόρων

στις χώρες της Βαλτικής.

Ωστόσο, τέτοιες

αλλαγές προσκρούουν σε βαθιά παγιωμένες κοινωνικές

αντιστάσεις.

Οι κυβερνήσεις

φοβούνται να πουν την πραγματικότητα

Ακόμη και η

Γερμανία, παρότι έχει ξεκινήσει ένα τεράστιο επενδυτικό

πρόγραμμα ύψους 1 τρισ. ευρώ για άμυνα και υποδομές, θα

χρειαστεί αντίστοιχα μεγάλες περικοπές σε άλλους τομείς ώστε

να διατηρήσει βιώσιμο το χρέος της.

Το πολιτικό

πρόβλημα είναι κοινό: σε ένα περιβάλλον ανόδου των

λαϊκιστικών δυνάμεων, από την ακροδεξιά μέχρι τα

αντισυστημικά κόμματα, οι κυβερνήσεις δυσκολεύονται να

πείσουν τους πολίτες ότι χρειάζονται θυσίες και περιορισμός

των παροχών.

|

|

|

|

|

|