|

|

|

|

| |

|

"Μας

ακούνε..." |

|

|

Επειδή ακούμε αρκετά

τις τελευταίες ημέρες την κλασσική

ατάκα: “Sell in May and go away” …

Απαντάμε με το δικό μας: “Sell in

August and come back in October”. Αν

και σίγουρα όλα αυτά είναι σχετικά

.. Τα επίσημα στατιστικά

επιβεβαιώνουνε περισσότερο τη δική

μας ατάκα και πιστεύουμε πως υπάρχει

και λογική εξήγηση πίσω από αυτό …

Εξηγούμαστε ... Σίγουρα

ισχύει για το Χ.Α. αλλά σε ένα

σχετικά μεγάλο βαθμό συμβαίνει και

στις διεθνείς αγορές... Την περίοδο

Μάιος μέχρι περίπου τέλη Ιουνίου -

αρχές Ιουλίου... Οι περισσότερες

μεγάλες εταιρείες (με μεγάλες

σταθμίσεις στους δείκτες) κόβουν τα

μερίσματα... Και σε κάτι που συνεχώς

γράφουμε … Ενόψει αυτών των αποκοπών

και αρκετοί αγοραστές βγαίνουν και η

προσφορά σε ένα βαθμό μειώνεται...

Δε λέμε πως η αγορά αυτή την περίοδο

ντε και καλά ανεβαίνει (αφού μετά

τις αποκοπές οι μετοχές συνήθως

κρεμάνε με ότι αυτό σημαίνει για

τους δείκτες – εννοείται πως δεν

κόβουνε όλες οι εταιρείες μαζί) ...

Συνήθως κατά μέσο όρο αυτούς τους

μήνες έχουμε μια ήρεμη εικόνα φυσικά

όλα αυτά πάντα ανάλογα με την

ειδησεογραφία ... Αυτός είναι ο

λόγος που λέμε πως είναι καλύτερα

ένας επενδυτής να πουλήσει τον

Αύγουστο άντε μετά τα μέσα Ιουλίου.

Παρά στις αρχές Μάϊου. Να χάσει και

τα μερίσματα και πολλές φορές την

άνοδο που καταγράφεται στις μετοχές

στο δρόμο για την αποκοπή.

|

|

|

|

|

|

|

Όπως ήδη είπαμε “Το

sell in August and come back in

October” υποστηρίζεται και από κάτι

άλλο. Με βάση τα στατιστικά το

δίμηνο Αύγουστος - Σεπτέμβριος,

πιάνοντας κάποιες φορές και μέρος

του Οκτωβρίου είναι από τα χειρότερα

της χρονιάς... Ειδικά ο Σεπτέμβριος

είναι αποδεδειγμένα πολύ κακός

μήνας... Για την ακρίβεια.

Σεπτέμβριος και Μάρτιος είναι οι δυο

χειρότεροι μήνες του χρόνου για τις

αγορές παραπέμποντας και στα όσα

έγιναν και φέτος, αφού ασχέτως αν το

Μάρτιο το Χ.Α. απέφυγε τα χειρότερα,

η εικόνα στις διεθνείς αγορές ήτανε

και πάλι κακή.

|

|

|

|

|

|

|

Σε σχέση μάλιστα με

τα παραπάνω υπάρχει επίσημος λόγος

που πιστεύουμε πως οι αγορές δεν τα

πηγαίνουν καλά .. Ή έστω κρεμάνε.

Αυτός είναι ότι έχουν αποκόψει το

“τυράκι” του μερίσματος ... Που όπως

αναφέραμε ωθεί κατά μέσο όρο τις

μετοχές υψηλότερα. Οι επενδυτές

λοιπόν έχουνε πάρει τα μερίσματα..

Είναι και καλοκαίρι … Τα επόμενα

μερίσματα, ανάμεσα σε άλλα, απέχουνε

αρκετά …. Και κάπως έτσι κρεμά η

αγορά …. Και κάπως έτσι πολύ συχνά

βλέπουμε και την πτώση του

Σεπτεμβρίου …

|

|

|

|

|

|

|

Όσον αφορά τη

σημερινή συνεδρίαση. Να μην ξεχνάμε

πως κόβει η μετοχή του ΟΠΑΠ, 0,80

ευρώ (προ φόρου) …. Το 4% δεν είναι

τόσο μεγάλο όσο αυτό που έχουμε δει

σε αντίστοιχες αποκοπές της μετοχής

στο παρελθόν. Σίγουρα όμως θα

υπάρχει μια επίπτωση στην αγορά,

δεδομένης και της στάθμισης που έχει

στους δείκτες. 5,4% στο ΓΔ και 7,16%

στον FTSE 25.

|

|

|

|

|

|

|

Έχουμε πει εδώ και

καιρό πως πάμε για την είσοδο της

μετοχής της Τράπεζας Κύπρου στον

FTSE 25 στη θέση του Ελλάκτωρα.

Ενδιαφέρον και αναλυτικότατο το

άρθρο που έγραψε στο capital.gr o

αναλυτής της Beta Δημοσθένης

Τρίγγας:

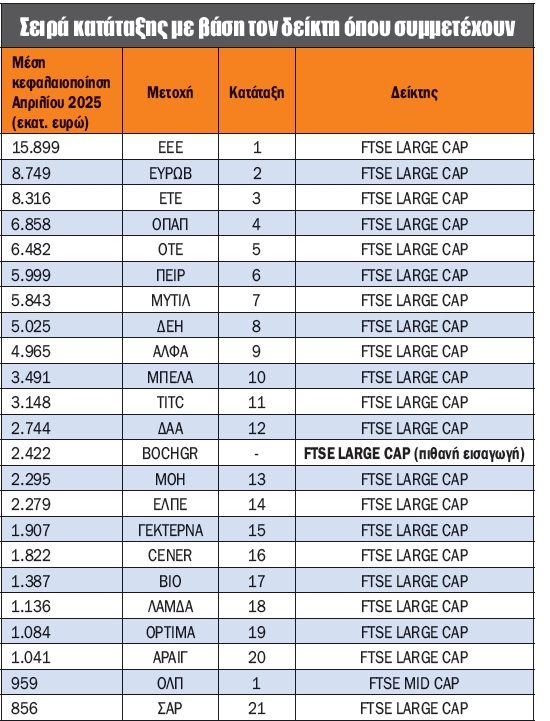

Την Τετάρτη 30

Απριλίου 2025 ολοκληρώθηκε η

περίοδος που λαμβάνει υπ’ όψιν του ο

οίκος FTSE για την αναθεώρηση των

δεικτών FTSE Large Cap και FTSE Mid

Cap του Χ.Α., που θα λάβει χώρα τον

Ιούνιο 2025. Η αναθεώρηση βασίζεται

στη μέση κεφαλαιοποίηση ολόκληρου

του Απριλίου, αφού φυσικά εξαιρεθούν

τα Σ/Κ και οι αργίες. Ο FTSE Large

Cap γίνεται ακόμα πιο

τραπεζοκεντρικός μετά και την

επικείμενη αναθεώρηση.

Η Τράπεζα Κύπρου

φαίνεται να παίρνει το εισιτήριο για

την εισαγωγή της στον FTSE Large

Cap, ενώ την έξοδο όλα δείχνουν ότι

βλέπει η Ελλάκτωρ. Μάλιστα, η

Ελλάκτωρ αναμένεται να αποχωρήσει

από τον FTSE Large Cap όχι μόνο

γιατί αποτελεί την τελευταία

εταιρεία του FTSE Large Cap με βάση

την κεφαλαιοποίηση, αλλά γιατί

υποχώρησε πίσω από την 31η θέση,

όπου θα έβλεπε την έξοδο ανεξαρτήτως

εισόδου άλλης εταιρείας στον FTSE

Large Cap (στην προκειμένη περίπτωση

της Τράπεζας Κύπρου).

Μετά την αποχώρησή

της από τον FTSE Large Cap, η

Ελλάκτωρ εισέρχεται στον FTSE Mid

Cap, καθώς βρίσκεται στην 32η θέση

της συνολικής κεφαλαιοποίησης του

Χ.Α. Ταυτόχρονα, πληροί τα κριτήρια

ελεύθερης διασποράς και

εμπορευσιμότητας.

Στον FTSE Large Cap

μέχρι σήμερα συμμετέχουν 5 τράπεζες

(ΕΤΕ, ΕΥΡΩΒ, ΠΕΙΡ, ALPHA και

OPTIMA), με 40% βαρύτητα στον

δείκτη, ενώ μετά την εισαγωγή της

Τράπεζας Κύπρου το ποσοστό εκτιμάται

ότι θα φτάσει στο 44%. Να σημειωθεί

ότι εφαρμόζεται ο capping factor,

που εμποδίζει μια εταιρεία να έχει

συμμετοχή άνω του 10% στον δείκτη,

για να μη δημιουργείται μεγάλη

συγκέντρωση σε λίγες μόνο εταιρείες.

Έτσι, λοιπόν, αφού η

Ελλάκτωρ θα εισέλθει στον FTSE Mid

Cap, μία θα πρέπει να εξέλθει, με

τον αριθμό των εταιρειών του FTSE

Mid Cap να είναι σταθερός σε 20. Όλα

συγκλίνουν στο ότι η Τεχνική

Ολυμπιακή, αφού βρίσκεται στην

τελευταία θέση από πλευράς

κεφαλαιοποίησης από τις μετοχές που

απαρτίζουν τον FTSE Mid Cap, θα δει

την έξοδο από τον εν λόγω δείκτη.

Αυτό θα συμβεί εφόσον και οι

υπόλοιπες 19 μετοχές του FTSE Mid

Cap τήρησαν τα κριτήρια

εμπορευσιμότητας και ελεύθερης

διασποράς στο εξεταζόμενο διάστημα.

Από την άλλη πλευρά,

την είσοδο στον FTSE Large Cap

άγγιξε ο Οργανισμός Λιμένος

Πειραιώς, αφού έφτασε να καταλάβει

την 22η θέση στο σύνολο του Χ.Α. με

βάση τη συνολική κεφαλαιοποίηση.

Μάλιστα, η μετοχή της ΟΛΠ ενισχύθηκε

κατά 30% από την αρχή του χρόνου και

κατά 58% τις τελευταίες 52

εβδομάδες, κάτι όμως το οποίο δεν

κατέστη αρκετό για να της δώσει το

πολυπόθητο εισιτήριο.

Για να πάρει

αυτόματα μια εταιρεία του FTSE Mid

Cap το εισιτήριο για τη Super League

του Χ.Α., τον FTSE Large Cap, η

κεφαλαιοποίησή της θα πρέπει να

ξεπεράσει (για την τρέχουσα

αναθεώρηση) τα 1,084 δισ. ευρώ (20ή

θέση του FTSE Large Cap), χωρίς να

την ενδιαφέρει οποιαδήποτε άλλη

καραμπόλα.

Σε ό,τι αφορά τον

FTSE Mid Cap, μια εταιρεία με

βελτιωμένη εμπορευσιμότητα που θα

μπορούσε να εισέλθει είναι ο

Οργανισμός Λιμένος Θεσσαλονίκης. Με

βάση τη συνολική κεφαλαιοποίηση, η

θέση που δίνει την αυτόματη εισαγωγή

στον FTSE Mid Cap (χωρίς να τις

ενδιαφέρει οποιαδήποτε καραμπόλα)

είναι η 35η (όπως αντίστοιχα στον

FTSE Large Cap είναι η 20ή θέση). Η

ΟΛΘ βρίσκεται στην 34η θέση, με τις

εκτιμήσεις της στήλης να την αφήνουν

απ’ έξω, καθώς δεν φαίνεται να

πληροί το κριτήριο της

εμπορευσιμότητας. Η δυσκολία της

εκτίμησης έγκειται στο γεγονός ότι

δεν συμπεριλαμβάνονται οι

προσυμφωνημένες συναλλαγές.

Τέλος, οι αλλαγές

που υλοποιούνται τίθενται σε ισχύ

από την επόμενη εργάσιμη ημέρα της

τρίτης Παρασκευής του Ιουνίου, ήτοι

23/6/2025. Παράλληλα, οι επίσημες

ανακοινώσεις από το Χ.Α. αναμένεται

να γίνουν το τελευταίο δεκαήμερο του

Μαΐου, ενώ η επόμενη αναθεώρηση

λαμβάνει υπ’ όψιν της τη μέση

κεφαλαιοποίηση του Οκτωβρίου 2025.

|

|

|

|

|

|

|

|

Οι

"ατάκες"

της

εβδομάδας |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|