|

|

|

|

| |

|

"Μας

ακούνε..." |

|

|

|

Ας ξεκινήσουμε με

ορισμένες πληροφορίες που αφορούν

τον κλάδο μας, τον χρηματιστηριακό

(για να μην μπερδευόμαστε, μιλάμε

για τον κλάδο μας και όχι τον

ειδησεογραφικό), στη νέα εποχή του

Euronext.

Σύμφωνα με τις πληροφορίες, μία

ακόμη μεγάλη χρηματιστηριακή

βρίσκεται ένα βήμα πριν την εξαγορά

της από τραπεζική ΑΧΕ. Μάλιστα,

κάποιοι θεωρούν το

deal σχεδόν

κλεισμένο, με μόνα εκκρεμή – όπως

λέει και ο λαός – τα τυπικά.

Πρόκειται για χρηματιστηριακή, το

όνομα της οποίας δεν έχει ακουστεί

στα σχόλια και τα δημοσιεύματα των

οικονομικών

sites το

τελευταίο διάστημα, καθώς κάποια

άλλα ονόματα έχουν ήδη γραφτεί και

συζητηθεί.

|

|

|

|

|

|

|

|

Παράλληλα, δύο

μικρομεσαίες χρηματιστηριακές έχουν

αποφασίσει να διακόψουν τη

λειτουργία τους ως αυτόνομα μέλη του

Χ.Α. και να συνεχίσουν τη

δραστηριότητά τους ως

brokers

μεγαλύτερων χρηματιστηριακών. Ειδικά

στη μία περίπτωση, γνωρίζουμε πως

υπάρχει ήδη συμφωνία με μεγάλη

τραπεζική ΑΧΕ, ενώ είναι θέμα χρόνου

να συμβεί το ίδιο και στη δεύτερη.

Προφανώς, μιλάμε για χαμηλότερα

κόστη και λιγότερες οργανωτικές και

κανονιστικές απαιτήσεις. Βέβαια,

θεωρητικά πάντα — και έχοντας

εκφράσει και στο παρελθόν την άποψή

μας — τέτοιες λύσεις συχνά οδηγούν,

σε δεύτερο χρόνο, στο οριστικό

λουκέτο, με τους πελάτες της

μικρότερης να απορροφώνται από τη

μεγαλύτερη ΑΧΕ.

|

|

|

|

|

|

|

|

Και εδώ θα

μοιραστούμε μια σκέψη, περιμένοντας

— μεταξύ σοβαρού και αστείου — την

αρχική σας στήριξη. Πώς θα σας

φαινόταν μια εταιρεία

GFF

Investment,

μέσω της οποίας, φυσικά σε

συνεργασία με μια μεγάλη ΑΧΕ, θα

μπορούσατε να κάνετε

trading στις

αγορές; Και το πιο σημαντικό: θα

είχατε άμεση επαφή μαζί μας. Δεν

λέμε πως δεν κάνουμε λάθη — κανείς

δεν είναι αλάνθαστος — αλλά

νομίζουμε πως όλα αυτά τα χρόνια

μόνο άσχημα δεν τα έχουμε πάει

🙂.

Περιμένουμε λοιπόν με ενδιαφέρον τις

σκέψεις σας, όπως είπαμε, ανάμεσα

στο αστείο και το απολύτως σοβαρό.

|

|

|

|

|

|

|

|

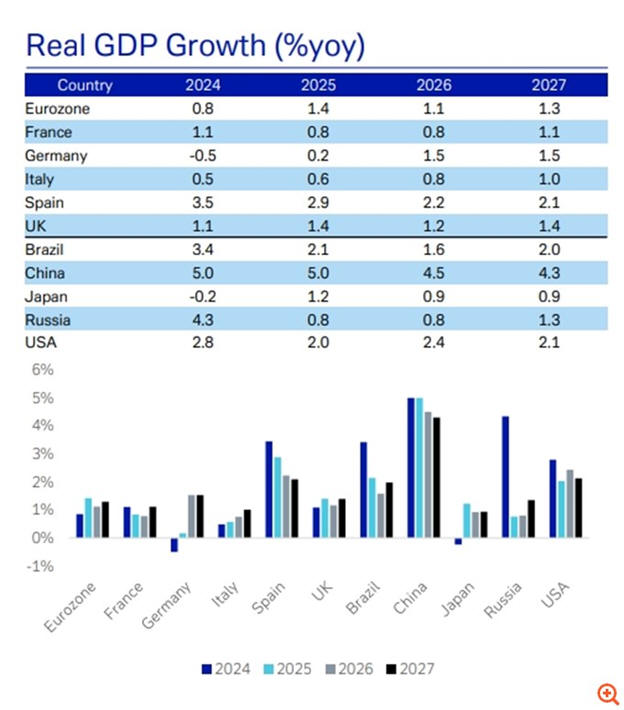

Να σημειώσουμε πως

με ενδιαφέρον διαβάσαμε μία

τελευταία επενδυτική έκθεση, με την

οποία δεν κρύβουμε ότι συμφωνούμε σε

πολλά σημεία με τον τίτλο της

έκθεσης της Deutsche Bank να είναι:

“Το story των μετοχών παραμένει

θετικό, αλλά οι αγορές μπαίνουν σε

φάση αυξημένων διορθώσεων το 2026”.

Η Deutsche Bank διατηρεί θετική

στάση απέναντι στις μετοχές,

στηριζόμενη σε ένα ισχυρό

μακροοικονομικό περιβάλλον και στην

προοπτική βελτίωσης της δυναμικής

των εταιρικών κερδών. Εκτιμά ότι το

αμερικανικό νομοσχέδιο «Big

Beautiful Bill» θα δώσει σημαντική

ώθηση στις κεφαλαιακές δαπάνες στις

ΗΠΑ ήδη από το πρώτο τρίμηνο, ενώ

αναμένει ότι η αύξηση των επενδύσεων

δεν θα περιοριστεί μόνο στις

εταιρείες που δραστηριοποιούνται

στον τομέα της τεχνητής νοημοσύνης

και των hyperscalers.

Ταυτόχρονα, η

γερμανική τράπεζα θεωρεί ότι οι

ευρωπαϊκές μετοχές μπορούν να

επωφεληθούν τόσο από τη διεθνή

ανάπτυξη όσο και από τη βελτίωση της

εγχώριας οικονομικής δραστηριότητας

στην Ευρώπη, η οποία το 2025 έχει

υπερβεί συστηματικά τις προβλέψεις.

Η έναρξη της δημοσιονομικής

επέκτασης στη Γερμανία λειτουργεί,

σύμφωνα με την Deutsche Bank, ως

πρόσθετος καταλύτης, ενισχύοντας την

πιθανότητα η ανάπτυξη να συνεχίσει

να ξεπερνά τις εκτιμήσεις.

Παρά το πρόσφατο

ράλι και την αυξανόμενη αισιοδοξία,

η τοποθέτηση στις μετοχές παραμένει

μόνο οριακά αυξημένη. Όσον αφορά τα

κέρδη, οι εκτιμήσεις για την περίοδο

ανακοίνωσης αποτελεσμάτων του

τέταρτου τριμήνου του 2025

χαρακτηρίζονται και πάλι υπερβολικά

συντηρητικές. Η αγορά προεξοφλεί

διαδοχική πτώση κερδών κατά 10% στην

Ευρώπη και 2% στις ΗΠΑ, σενάριο που

η Deutsche Bank θεωρεί δύσκολο να

επιβεβαιωθεί, δεδομένου ότι οι

δείκτες οικονομικής δραστηριότητας

παρέμειναν ισχυροί στο τέταρτο

τρίμηνο. Υπό αυτό το πρίσμα,

αναμένει αύξηση κερδών της τάξης του

5%. Επιπλέον, η ετήσια μεταβολή της

ισοτιμίας ευρώ/δολαρίου, που έφτασε

το 9% στο τέταρτο τρίμηνο, εκτιμάται

ότι θα στηρίξει ελαφρώς υψηλότερους

ρυθμούς αύξησης κερδών στις ΗΠΑ σε

σύγκριση με την Ευρώπη.

Αυξημένος κίνδυνος

διορθώσεων

Η Deutsche Bank

προβλέπει ότι οι αποδόσεις των

μακροπρόθεσμων αμερικανικών κρατικών

ομολόγων θα παραμείνουν σε υψηλά

επίπεδα ή ενδεχομένως θα κινηθούν

περαιτέρω ανοδικά. Αν και τα

τρέχοντα επίπεδα δεν θεωρούνται από

μόνα τους απειλητικά για τις αγορές,

μια άνοδος των επιτοκίων λόγω

υψηλότερου πληθωρισμού ή ανησυχιών

για το δημοσιονομικό έλλειμμα των

ΗΠΑ, χωρίς παράλληλη επιτάχυνση της

ανάπτυξης, θα μπορούσε να θέσει υπό

πίεση τα χαμηλά ασφάλιστρα κινδύνου,

ιδιαίτερα σε αγορές και κλάδους με

υψηλές αποτιμήσεις (P/E).

Ένας ακόμη

παράγοντας κινδύνου είναι ο

αυξανόμενος αριθμός παρεμβάσεων της

αμερικανικής κυβέρνησης στις αγορές.

Μόνο την προηγούμενη εβδομάδα

ανακοινώθηκαν μέτρα που αφορούν τα

επιτόκια πιστωτικών καρτών, τα

στεγαστικά δάνεια, τις θεσμικές

επενδύσεις σε ακίνητα και τις

κεφαλαιακές στρατηγικές των

αμυντικών εταιρειών.

Παράλληλα, οι

ανησυχίες γύρω από τις κεφαλαιακές

δαπάνες στην τεχνητή νοημοσύνη και

την αγορά της ιδιωτικής πίστωσης

εκτιμάται ότι θα επανεμφανιστούν, αν

και πιθανότατα θα αμβλυνθούν στη

διάρκεια του 2026. Κανένας από

αυτούς τους κινδύνους δεν θεωρείται

άμεσος, ωστόσο η συσσώρευσή τους

αυξάνει την πιθανότητα

βραχυπρόθεσμων διορθώσεων μέσα στο

2026.

|

|

|

|

|

|

|

|

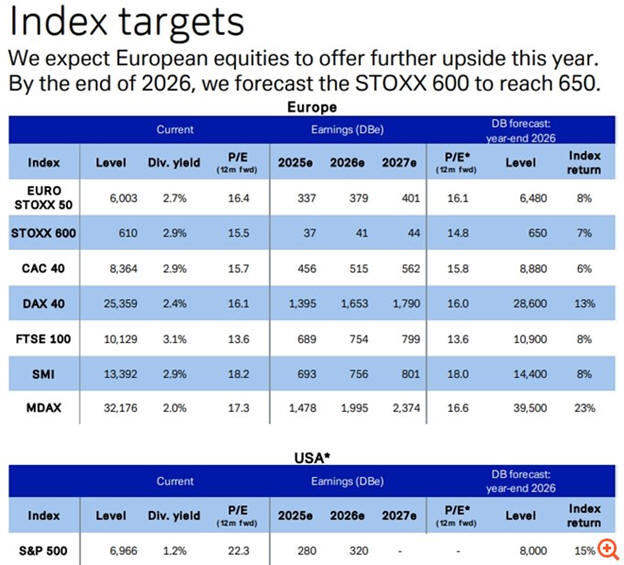

Ευρώπη έναντι ΗΠΑ

Η Deutsche Bank

κλείνει την τακτική υπεραπόδοση υπέρ

των ευρωπαϊκών μετοχών σε σχέση με

τις αμερικανικές, έπειτα από μια

ακόμη αξιοσημείωτη περίοδο

υπεραπόδοσης. Αναμένει ότι το χάσμα

στην αύξηση της κερδοφορίας μεταξύ

ΗΠΑ και Ευρώπης θα διευρυνθεί

προσωρινά υπέρ των αμερικανικών

μετοχών, όπως και το χάσμα στην

οικονομική ανάπτυξη, λόγω της

ισχυρής δημοσιονομικής ώθησης που

αναμένεται να δώσει το «Big

Beautiful Bill».

Ωστόσο, οι

περισσότεροι από τους κινδύνους που

εντοπίζει η τράπεζα αφορούν κυρίως

τις αμερικανικές αγορές. Οι

ρευστοποιήσεις τα τελευταία χρόνια

ήταν εντονότερες στις ΗΠΑ σε

σύγκριση με την Ευρώπη, τάση που

εκτιμάται ότι θα συνεχιστεί,

οδηγώντας τους επενδυτές σε

μεγαλύτερη γεωγραφική διαφοροποίηση.

Σε αυτό το πλαίσιο, οι ευρωπαϊκές

μετοχές παραμένουν ψηλά στη λίστα

προτιμήσεων από άποψη σχέσης

κινδύνου-απόδοσης. Έτσι, η Deutsche

Bank υιοθετεί ουδέτερη στάση για τις

αμερικανικές μετοχές, διατηρώντας

σαφή προτίμηση προς τις ευρωπαϊκές.

Η βασική επιλογή της

για το 2026 είναι η γερμανική αγορά,

καθώς εκτιμά ότι οι γερμανικές

μετοχές θα συνεχίσουν να

υπεραποδίδουν έναντι των

περισσότερων άλλων αγορών. Το

επενδυτικό κλίμα στη Γερμανία

φαίνεται να μεταβαίνει από την

απογοήτευση στην αισιοδοξία, με τα

πρόσφατα στοιχεία να δίνουν τα πρώτα

σημάδια ανάκαμψης τόσο στο κλίμα όσο

και στην πραγματική οικονομική

δραστηριότητα. Ο δείκτης PMI στις

κατασκευές έφτασε στο υψηλότερο

επίπεδο των τελευταίων 45 μηνών, οι

νέες παραγγελίες αυξήθηκαν με τον

ταχύτερο ετήσιο ρυθμό από το 2011

(εξαιρουμένης της περιόδου της

πανδημίας) και η βιομηχανική

παραγωγή δείχνει να ανακάμπτει.

Κλαδικές προτιμήσεις

Σε επίπεδο κλάδων

στην Ευρώπη, η Deutsche Bank

επισημαίνει ότι, παρά το γεγονός πως

σχεδόν όλοι έχουν καταγράψει θετικές

αποδόσεις τους τελευταίους μήνες, οι

αποκλίσεις είναι έντονες. Από τον

Σεπτέμβριο, οι βασικοί πόροι έχουν

ενισχυθεί κατά 38%, οι τράπεζες κατά

21%, ενώ ακόμη και ο αμυντικός

κλάδος της υγείας έχει υπεραποδώσει

έναντι του STOXX 600.

Αντίθετα, ορισμένοι

κλάδοι που βρίσκονται σε underweight

έχουν μείνει σημαντικά πίσω. Οι

τηλεπικοινωνίες έχουν υποαποδώσει

έναντι του STOXX κατά 10% και έναντι

των καταναλωτικών αγαθών κατά 12%.

Παρότι μέρος των κλαδικών

προτιμήσεων φαίνεται να έχει ήδη

προεξοφληθεί, η τράπεζα θεωρεί ότι η

επερχόμενη περίοδος ανακοίνωσης

αποτελεσμάτων θα στηρίξει τις

υφιστάμενες τάσεις.

Στον

χρηματοοικονομικό τομέα, η Deutsche

Bank προτιμά τις Χρηματοοικονομικές

Υπηρεσίες – όπως διαχειριστές

περιουσιακών στοιχείων και

χρηματιστήρια – καθώς και τις

τράπεζες, έναντι των ασφαλιστικών

εταιρειών. Εκτιμά ότι οι αμυντικοί

κλάδοι, όπως οι ασφάλειες, που

βρίσκονται σε ιστορικά υψηλά επίπεδα

τόσο σε τιμές όσο και σε

αποτιμήσεις, ενδέχεται να

υστερήσουν. Οι Χρηματοοικονομικές

Υπηρεσίες αναβαθμίζονται σε

overweight, λόγω του ευνοϊκού

περιβάλλοντος για τις αγορές, των

ελκυστικών αποτιμήσεων και των

συγκρατημένων προσδοκιών για τα

κέρδη.

Παράλληλα, η

Deutsche Bank προσθέτει τους κλάδους

Ταξιδιών & Αναψυχής και Αυτοκινήτων

στις αγορές που προτιμά. Ο κλάδος

των ταξιδιών διαπραγματεύεται σε

χαμηλές αποτιμήσεις, παρά τη

δυναμική παγκόσμια ζήτηση και την

άνοδο των τιμών των αεροπορικών

εισιτηρίων. Στον τομέα των

αυτοκινήτων, αναμένει βελτίωση του

κλίματος λόγω της κυκλοφορίας νέων

μοντέλων και της εξαιρετικά χαμηλής

τοποθέτησης των επενδυτών. Η

χαλάρωση των κανονισμών για τους

κινητήρες εσωτερικής καύσης και τα

νέα κίνητρα πωλήσεων θα μπορούσαν να

προσφέρουν πρόσθετη στήριξη, παρά το

γεγονός ότι οι μακροπρόθεσμες

διαρθρωτικές προκλήσεις και τα

ζητήματα ανταγωνιστικότητας

παραμένουν.

|

|

|

|

|

|

|

|

Οι

"ατάκες"

της

εβδομάδας |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|