|

Ο νέος κίνδυνος, που με

τον κατάλληλο τρόπο θα

πρέπει να τον

μετατρέψουμε στο

αντίθετό του, δηλαδή σε

ευκαιρία για την

επίτευξη δυναμικής

ανάπτυξης και για

δημιουργία συνθηκών

πραγματικής ευημερίας,

προκύπτει από το ότι η

ελληνική είναι μία

οικονομία μέσης

ανάπτυξης τα

προβληματικά

χαρακτηριστικά της

οποίας είναι τα εξής

δύο:

-Το χαμηλό ποσοστό του

πληθυσμού της που είναι

οικονομικά ενεργό

-Ο ισχνός παραγωγικός

της τομέας αναλογικά με

το μέγεθος του ΑΕΠ και

η συνεπαγόμενη έλλειψη

μακροχρόνιας

αναπτυξιακής ευστάθειας

και δυναμικής.

Αυτά τα δύο προβλήματα,

αν η πορεία της χώρας

δεν μεταβληθεί ριζικά,

θα τείνουν να

επιδεινωθούν δραματικά

από την ήδη

παρατηρούμενη

δημογραφική γήρανση και

την πληθυσμιακή

συρρίκνωση, που

πρόκειται να ενταθούν

τις επόμενες

δεκαετίες-και αυτό είναι

μία πολύ ζοφερή

προοπτική. Συνεπώς,

αμφότερα τα θεμελιώδη,

“δομικά” προβλήματα θα

πρέπει να επιλυθούν, με

δραστικό τρόπο, σε

σχετικά σύντομο χρονικό

διάστημα, στην διάρκεια

των λίγων επομένων

ετών. Ακόμη και αν δεν

υπήρχαν, άλλωστε, η

Ελλάδα θα έπρεπε να

αντιμετωπίσει τις

δυσμενείς επιπτώσεις της

δημογραφικής κάμψης. Το

ότι υπάρχουν, απλά,

καθιστά την ανάγκη πιό

επείγουσα και δραματική.

1. Η Ελλάδα υστερεί

σε “ανθρώπινο κεφάλαιο”

Στην τρέχουσα και στις

επόμενες δεκαετίες η

μεγαλύτερη πρόκληση για

την Ελλάδα είναι η

οικονομική ανάπτυξη της

σε συνθήκες μείωσης του

πληθυσμού, εφ’ όσον η

δημογραφική κάμψη και η

συνεπαγόμενη γήρανση

είναι δεδομένα που

υπάρχουν και δεν μπορούν

να αντιστραφούν

μεσοπρόθεσμα. Όταν όμως

έχεις ένα πληθυσμό που

μειώνεται αλλά και που,

ταυτόχρονα, ένα όλο και

μικρότερο ποσοστό του

εργάζεται, εάν

ταυτοχρόνως έχεις ως

στόχο την ανάπτυξη,

υπάρχει ένας μόνο τρόπος

για να το πετύχεις: οι

όλο και πιό λίγοι που

εργάζονται να γίνονται

όλο και πιό παραγωγικοί

και η αύξηση της

παραγωγικότητάς τους να

αντισταθμίζει και να

υπερκεράζει την τάση

για μείωση της

παραγωγής που προκύπτει

από την μείωση του

αριθμού τους. Τέτοια,

λοιπόν, θα έπρεπε να

είναι η κατεύθυνση που

ακολουθεί η Ελλάδα. Πλην

όμως, όχι μόνο δεν

συμβαίνει αυτό αλλά και

η πορεία της, επί του

παρόντος είναι ακριβώς

αντίστροφη.

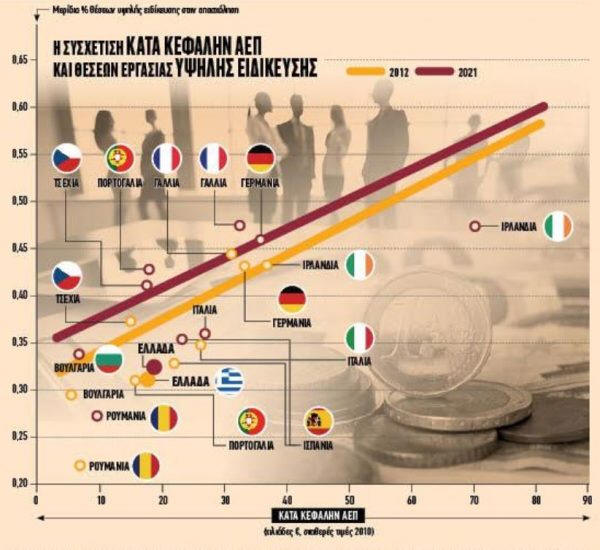

Ο πιό ασφαλής, ίσως,

δείκτης για την δυνητική

και πραγματική

παραγωγικότητα μίας

οικονομίας, και κατά

συνέπειαν για τον

αναπτυξιακό της

δυναμισμό, είναι το

ποσοστό των εργαζομένων

“υψηλής ειδίκευσης”,

δηλαδή μεγάλης

παραγωγικότητας. Στο

διάγραμμα παρουσιάζεται

η ευθεία συσχέτιση του

κατά κεφαλήν ΑΕΠ και

του μεριδίου θέσεων

εργασίας υψηλής

ειδίκευσης στο σύνολο

της απασχόλησης, για τις

χώρες της Ευρωπαϊκής

Ένωσης, με στοιχεία του

2012-2021 για όλα τα

κράτη-μέλη της ΕΕ. Το

αξιοσημείωτο δεν είναι

μόνον η σχετική χαμηλή

θέση της Ελλάδας. Είναι

και ότι στη δεκαετία

2012-2021 η Ελλάδα

αύξησε μόλις κατά μία

ποσοστιαία μονάδα το

μερίδιο των θέσεων

απασχόλησης υψηλής

ειδίκευσης / υψηλών

δεξιοτήτων (από 31% σε

32%) και κατά 0,67 χιλ.

ευρώ το κατά κεφαλήν ΑΕΠ

σε σταθερές τιμές 2010.

Κατέχει έτσι την

(τελευταία) 27η και την

(τρίτη από το τέλος) 25η

θέση στις σχετικές

κατατάξεις μεταξύ των

χωρών της ΕΕ. Η δε

ελάχιστη βελτίωσή της

είναι προϊόν της διετίας

2020-2021.

Η (γειτονική στο

διάγραμμα για το έτος

2012) Πορτογαλία αύξησε

το μερίδιο των θέσεων

απασχόλησης υψηλής

ειδίκευσης και υψηλών

δεξιοτήτων από 31% σε

43% ενώ, παράλληλα,

αύξησε και το κατά

κεφαλήν ΑΕΠ κατά 12%.

Η Ρουμανία που βρισκόταν

στο χαμηλότερο συνδυασμό

των δύο μεγεθών το έτος

2012 αύξησε κατά 5

ποσοστιαίες μονάδες το

μερίδιο των θέσεων

υψηλών ειδικοτήτων και

κατά 40,2% το κατά

κεφαλήν ΑΕΠ. Η Βουλγαρία

επίσης αύξησε το ποσοστό

των θέσεων υψηλών

ειδικοτήτων κατά 4

ποσοστιαίες μονάδες και

το κατά κεφαλήν ΑΕΠ κατά

28,9%. Καταλαμβάνει την

12η και 10η θέση στις

σχετικές κατατάξεις. Η

Ιταλία, αύξησε κατά μία

ποσοστιαία μονάδα το

μερίδιο των θέσεων

υψηλών ειδικοτήτων και

κατά 2,1% το κατά

κεφαλήν ΑΕΠ, ευρισκόμενη

ωστόσο σε υψηλότερη

θέση από την Ελλάδα. Πιό

γενικά, το 2012, το

ποσοστό των εργαζομένων

υψηλής ειδίκευσης στις

χώρες της ΕΕ ήταν 39%

και της ευρωζώνης 40%. Η

Ελλάδα με το 31% είχε

μία απόκλιση από τον

μέσο όρο 8 και 9 μονάδων

αντιστοίχως. Το 2021 το

ίδιο ποσοστό είχε

αυξηθεί σε 42% για την

ΕΕ και 43% για την

ευρωζώνη. Η Ελλάδα, με

32% είχε πλέον μία

απόσταση 10 και 11

μονάδων αντιστοίχως. Το

χάσμα με την υπόλοιπη ΕΕ

αντί να μειωθεί,

αυξήθηκε.

2. Οι αλλαγές στην

αγορά εργασίας είναι

απαραίτητες, αλλά δεν

αρκούν

Ο μόνος τρόπος που

υπάρχει για να αποφύγει

η Ελλάδα την απόκλιση

προς τις χαμηλότερες

θέσεις παραγωγής,

εισοδήματος, και

απασχόλησης στην ΕΕ,

και για να είναι

ρεαλιστικές οι

επιδιώξεις και οι

προσδοκίες μεγέθυνσης

της ελληνικής οικονομίας

σε συνθήκες δημογραφικής

γήρανσης, φθίνοντος

πληθυσμού και μειούμενου

εργατικού δυναμικού

είναι με την ραγδαία

αύξηση του μεριδίου των

“διεθνώς εμπορευσίμων

προϊόντων και υπηρεσιών”

στο ΑΕΠ και ειδικότερα

εκείνης της

υποκατηγορίας τους που

έχουμε ορίσει ως «αγαθά

Baumol”. Δηλαδή τα αγαθά

που η προστιθέμενη αξία

τους δημιουργείται από

την συνεχή ενσωμάτωση

στην παραγωγική τους

διαδικασία γνώσεων που

προκύπτουν από την

τεχνολογική και

επιστημονική πρόοδο.

Ο στόχος αυτός της

ανάπτυξης για να

επιτευχθεί απαιτεί

επικέντρωση στα εργαλεία

και τις τεχνολογίες

αιχμής της 4ης

βιομηχανικής

επανάστασης. Η αύξηση

του μεριδίου των

“διεθνώς εμπορευσίμων

προϊόντων και υπηρεσιών”

στο ΑΕΠ και ειδικότερα

της υποκατηγορίας «αγαθά

Baumol”, προϋποθέτει

μεγάλη μεταφορά πόρων

(επενδύσεων, φυσικού και

ανθρωπίνου κεφαλαίου) σε

τομείς, κλάδους και

δραστηριότητες

υψηλότερης προστιθέμενης

αξίας και

παραγωγικότητας. Πλην

όμως, για να υπάρξει

αυτή η δυνατότητα

μεταφοράς πόρων ώστε να

ενισχυθεί η

ανταγωνιστικότητα και να

επιτευχθεί ισόρροπη

ανάπτυξη θα πρέπει,

μεταξύ των άλλων, να

δημιουργηθούν οι

κατάλληλες συνθήκες και

στην αγορά εργασίας.

Αυτό απαιτεί ενεργές

πολιτικές αύξησης της

συμμετοχής στο εργατικό

δυναμικό και αύξησης του

ποσοστού απασχόλησης,

πολιτικές για την

προώθηση της ενεργού

γήρανσης, αλλά και

πολιτικές για την

μείωση της ανεργίας και

της αδήλωτης εργασίας σε

όλες τις ηλικίες.

Σε συνθήκες δημογραφικής

σταθερότητας το κατά

κεφαλήν εισόδημα μιας

χώρας μπορεί να αυξηθεί

ακόμη και με μηδενική

αύξηση της

παραγωγικότητας της

εργασίας απλά εάν το

ποσοστό του οικονομικά

ενεργού πληθυσμού

αυξηθεί και οι

οικονομικά ενεργοί

πολίτες βρίσκουν

απασχόληση. Δεδομένης

της δυναμικής της

γήρανσης του πληθυσμού

στην Ελλάδα, κάθε μέτρο

που μπορεί να αυξήσει

την συμμετοχή στο

εργατικό δυναμικό –το

οποίο συρρικνώνεται-,

δηλαδή να αυξήσει το

μερίδιο του οικονομικά

ενεργού πληθυσμού στον

συρρικνούμενο πληθυσμό,

αυξάνοντας τα ποσοστά

απασχόλησης, θα βοηθά

στην βελτίωση της

κατάστασης,

αντιρροπώντας και

αντισταθμίζοντας εν

μέρει τις αρνητικές

εξελίξεις που

διαφαίνονται για τα

επόμενα χρόνια και τις

επόμενες δεκαετίες.

Αυτές όμως οι αλλαγές

στην αγορά εργασίας, με

δεδομένη την δημογραφική

κάμψη, δεν θα αρκέσουν,

από μόνες τους, για να

αντιστρέψουν την

μακροχρόνια τάση προς

την οικονομική

στασιμότητα. Ταυτόχρονα

θα πρέπει να αυξηθεί και

το μερίδιο των θέσεων

εργασίας υψηλής

ειδίκευσης στην

απασχόληση. Η ελληνική

κοινωνία θα ευημερήσει

μόνον υπερβαίνοντας τα

εξαιρετικά χαμηλά

ποσοστά οικονομικά

ενεργού πληθυσμού της,

τα χαμηλότερα στην

Ευρώπη, και τα χαμηλά

ποσοστά απασχόλησής της,

αλλά αυτό πρέπει να

συνδυασθεί και με αύξηση

της μέσης

παραγωγικότητας.

Μεταφέροντας δηλαδή

μεγαλύτερα τμήματα

εργατικού δυναμικού

στους τομείς υψηλής

προστιθέμενης αξίας.

Πρόκειται για προβλήματα

τα οποία δεν λύνονται με

την εισροή μεταναστών

και μάλιστα με την

μη-επιλεκτική εισροή

μεταναστών.

Εάν αυτοί οι μετανάστες

είναι χαμηλής ειδίκευσης

και χαμηλού ανθρώπινου

κεφαλαίου, -και μόνο

τέτοιους μετανάστες

μπορεί να ελκύει την

στιγμή αυτή η Ελλάδα-

δημιουργούνται ροπές

στην ελληνική οικονομία

για αναπαραγωγή και

ακόμη μεγαλύτερη

εδραίωση των

δραστηριοτήτων χαμηλής

προστιθέμενης αξίας.

(Αυτός, άλλωστε, ήταν

και ένας από τους

λόγους για τον οποίον, η

ελληνική μεταποιητική

παραγωγή περιορίσθηκε,

στις δεκαετίες του ’50

και του ΄60 σε τομείς

χαμηλής προστιθέμενης

αξίας: παρωθείτο προς

αυτές από την ύπαρξη

εξαιρετικά “φθηνού”

ανειδίκευτου εργατικού

δυναμικού που τις

καθιστούσε κερδοφόρες,

σε συνδυασμό και με τις

υπόλοιπες συνθήκες της

εποχής, όπως ο

προστατευτισμός).

Στην πραγματικότητα αντί

για την διακινούμενη

αυταπάτη ότι η (κυρίως

παράτυπη) μετανάστευση

φορέων ανθρωπίνου

κεφαλαίου χαμηλού

επιπέδου μπορεί να λύσει

τα μακροχρόνια

προβλήματα της Ελλάδας,

η πολιτική θα ήταν καλό

να επικεντρωθεί στο

σοβαρό πρόβλημα ότι

Έλληνες πολίτες που

αντιπροσωπεύουν

εκπαιδευτική επένδυση

πολλών ετών και

ανθρώπινο κεφάλαιο

υψηλής ειδίκευσης και

επιπέδου φεύγουν από την

χώρα για να προσφέρουν

τις υπηρεσίες τους

αλλού.

Συναφές με τα παραπάνω

είναι πως το δεύτερο και

πιο σημαντικό σκέλος της

απαιτούμενης πολιτικής

που θα πρέπει να

ενθαρρυνθεί με κάθε

τρόπο αφορά την Έρευνα

και Ανάπτυξη, και την

καινοτομία, ώστε να

υποβοηθηθεί η

αποδοτικότητα της

παραγωγής και η

παραγωγικότητα των

συντελεστών παραγωγής. Ο

σύγχρονος, διεθνώς

ανταγωνιστικός τομέας

της οικονομίας, είναι σε

θέση να πληρώνει

υψηλότερους μισθούς λόγω

της υψηλότερης

παραγωγικότητάς του. Τα

κέρδη σε έναν τέτοιον

σύγχρονο τομέα με την

σειρά τους δημιουργούν

τις αυξανόμενες

αποταμιεύσεις που

χρηματοδοτούν τον

σχηματισμό κεφαλαίων για

επέκταση.

Η αύξηση της συνολικής

παραγωγικότητας των

συντελεστών (Total

Factor Productivity) και

η “εμβάθυνση” του

παραγωγικού κεφαλαίου

μπορούν να αντιρροπήσουν

την επιδείνωση της

κατάστασης στην κατά

κεφαλήν παραγωγή που

προκαλείται από την

γήρανση του πληθυσμού.

Ωστόσο, η αύξηση της

συνολικής

παραγωγικότητας και η

εμβάθυνση του κεφαλαίου

πρέπει να είναι

σταθερές, σε όλη την

διάρκεια της περιόδου.

Δηλαδή να έχουν διάρκεια

και πέρα από την περίοδο

αξιοποίησης των

κονδυλίων του Ταμείου

Ανάκαμψης, ώστε ο

χαρακτήρας της

οικονομίας να αλλάξει

οριστικά και μόνιμα. Το

ότι, στα τελευταία

κρίσιμα έτη, τα πράγματα

εξελίχθηκαν θετικά σε

δύο βασικές πηγές εσόδων

από το εξωτερικό για την

ελληνική οικονομία,

δηλαδή στον τουρισμό και

στην ναυτιλία, δεν μας

απαλλάσσει από το

επείγον των

αναπτυξιακών επιλογών

με τις δικές μας ιδέες

και φιλοδοξίες.

3. Η ευκαιρία που

προσφέρουν οι διεθνείς

ανακατατάξεις

Η μεταφορά επενδύσιμων

πόρων σε παραγωγικούς

τομείς υψηλής

προστιθέμενης αξίας, και

η δημιουργία θέσεων

εργασίας υψηλής

ειδίκευσης και απόδοσης,

είναι κάτι που δεν

μπορεί να συμβεί

αποκλειστικά με βάση την

επιθυμία των σχεδιαστών

οικονομικής πολιτικής.

Απαιτεί και την ύπαρξη

συνθηκών στην αγορά των

προϊόντων που θα

επιτρέψουν στις εν λόγω

επενδύσεις να είναι

αποδοτικές και βιώσιμες.

Είναι μία μεγάλη

ειρωνεία της Ιστορίας το

γεγονός ότι την στιγμή

που η Ελλάδα εισέρχεται

σε μία περίοδο

δημογραφικής κάμψης που

μπορεί να την οδηγήσει

στον πλήρη οικονομικό

μαρασμό και στην βαθειά

κοινωνική παρακμή, οι

διεθνείς εξελίξεις

δημιουργούν ευκαιρίες

ακριβώς για χώρες σαν

την Ελλάδα, για την

παραγωγική τους ανάταξη

και για σημαντική

αναβάθμιση της θέσης

τους στον διεθνή

καταμερισμό εργασίας. Με

αυτή την έννοια η Ελλάδα

φαίνεται να βρίσκεται σε

ένα εξαιρετικό κρίσιμο

σταυροδρόμι: εάν

καταφέρει να αποφύγει

την παραγωγική παρακμή

και απίσχναση, (πράγμα

ιδιαίτερα δύσκολο),

μπορεί να “ανταμειφθεί”

με σημαντική ευημερία.

Τα τελευταία τρία χρόνια

σημειώθηκαν πολλές

διαταραχές στο «business

as usual» και στο «trade

as usual». Μεγάλης

κλίμακας διακοπές στις

αλυσίδες εφοδιασμού και

παραγωγής, λόγω της

πανδημίας Covid-19, της

συμφόρησης των λιμανιών

κατά τη διάρκεια της

ανάκαμψης μετά την

πανδημία, του

κλεισίματος της

διώρυγας του Σουέζ, της

ρωσική εισβολής στην

Ουκρανία, και των

γεωπολιτικών (επομένως

και εμπορικών)

αντιθέσεων και εντάσεων,

(κυρίως μεταξύ ΗΠΑ και

Κίνας), αποσταθεροποιούν

και αναδιατάσσουν τις

παγκόσμιες αλυσίδες

εφοδιασμού και

παραγωγής. Ο

ανασχηματισμός της

παγκόσμιας εφοδιαστικής

αλυσίδας και του

καταμερισμού της

παραγωγής ώστε οι

επιχειρήσεις με την

διαφοροποίηση των

προμηθευτών τους να

επιτύχουν μεγαλύτερη

ανθεκτικότητα είναι σε

εξέλιξη και μαζί τους

και οι αναπόφευκτες

αλλαγές στο παγκόσμιο

καταμερισμό εργασίας.

Πρόσφατη έρευνα της

European Bank of

Reconstruction and

Development δείχνει ότι

περισσότερες από τα τρία

τέταρτα των επιχειρήσεων

που συμμετέχουν σε

παγκόσμιες αλυσίδες

εφοδιασμού έχουν

εφαρμόσει τουλάχιστον

ένα μέτρο για να κάνουν

τις αλυσίδες εφοδιασμού

τους πιο ανθεκτικές. Το

πιο συνηθισμένο

βραχυπρόθεσμο μέτρο ήταν

η αύξηση των αποθεμάτων

εισροών, ακολουθούμενη

από το μέτρο της

διαφοροποίησης της βάσης

προμηθευτών. Αυτό οδηγεί

μεσοπρόθεσμα στον

ανασχηματισμό της

παγκόσμιας αλυσίδας

εφοδιασμού. Οι

περισσότεροι νέοι

προμηθευτές των

πολυεθνικών εταιρειών

προέρχονται και πάλι από

το εξωτερικό, (δηλαδή

από διαφορετικές χώρες

από εκείνες στις οποίες

οι εταιρείες έχουν την

έδρα τους), με μόνο το

ένα πέμπτο περίπου των

επιχειρήσεων να αλλάζουν

από διεθνή προμηθευτή σε

εγχώριο,

“εθνικοποιώντας” έτσι

πλήρως, (ή

“επανεθνικοποιώντας”)

την παραγωγική τους

αλυσίδα.

Αυτή η διαδικασία

διεθνούς ανασχηματισμού

της αλυσίδας εφοδιασμού

και παραγωγής

παρουσιάζει μια μοναδική

–αλλά και παροδική-

ευκαιρία για την Ελλάδα

όσον αφορά την

αναβάθμισή της στον

διεθνή καταμερισμό

εργασίας. Η αλλαγή θέσης

στον καταμερισμό αυτό,

προς το καλύτερο, είναι

ένα εξαιρετικά δύσκολο

εγχείρημα, και

παρατηρείται πολύ

σπάνια. Μόνο μερικές

χώρες της Ανατολικής και

Νοτιοανατολικής Ασίας

φαίνεται να το πέτυχαν

στην διάρκεια του 20ου

αιώνα, όπως η Νότιος

Κορέα, η Ταιβάν και η

Σιγκαπούρη. (Η Αργεντινή

είναι, φυσικά, η πιό

γνωστή από τις

αντίστροφες περιπτώσεις:

η σταδιακή υποβάθμιση

της θέσης της στον

διεθνή καταμερισμό

εργασίας μετά τον Β΄

Παγκόσμιο Πόλεμο,

συμβάδισε, και προκάλεσε

την δομική επιδείνωση

της εσωτερικής της

κατάστασης).

Οι ανακατατάξεις που

δημιουργούνται από την

αναδιάταξη των

παγκόσμιων εφοδιαστικών

αλυσίδων προσφέρουν

σήμερα μία σπάνια

ευκαιρία (ένα “παράθυρο

ευκαιρίας”), σε μικρές,

κυρίως, οικονομίες όπως

η ελληνική, να αλλάξουν

τη θέση τους, επί τα

βελτίω, τον παγκόσμιο

καταμερισμό εργασίας,

ελκύοντας κατάλληλες

επενδύσεις. Για να το

πετύχει αυτό όμως η χώρα

μας θα πρέπει,

απαραιτήτως, να επιλύσει

το σοβαρό πρόβλημα που

ορθώνεται μπροστά της

από την δημογραφική

κάμψη και την γήρανση

του πληθυσμού της.

Στην πραγματικότητα,

δηλαδή, η χώρα μας

αντιμετωπίζει μία διπλή

πρόκληση: όχι μόνο να

αντιπαρέλθει τις

δυσμενείς επιπτώσεις από

την γήρανση και την

μείωση πληθυσμού της

αλλά και να το κάνει

αυτό με τέτοιον τρόπο

ώστε να εκσυγχρονιστεί

δυναμικά βελτιώνοντας

την θέση της στο

ανθρωπογενές τοπίο της

διεθνούς αναπτυξιακής

διαδικασίας Ο μόνος

δρόμος για να επιτευχθεί

κάτι τέτοιο, και για να

πραγματοποιηθούν οι

επενδύσεις εκείνες που

θα αλλάξουν την

αναπτυξιακή πορεία της

εθνικής οικονομίας,

είναι μέσα από την

δημιουργία, συσσώρευση

και αξιοποίηση

“ανθρώπινου κεφαλαίου”,

δηλαδή με μία δυναμική

αύξηση των γνώσεων και

των δεξιοτήτων, των

οικονομικά ενεργών

πολιτών της χώρας.

Πρώτη αναγκαία

προϋπόθεση, φυσικά,

είναι να υπάρξουν

δραστικές μεταρρυθμίσεις

σε δύο τομείς, δηλαδή

στην αγορά εργασίας και

στην εκπαίδευση.

Δεύτερη προϋπόθεση είναι

να δημιουργηθεί στην

Ελλάδα ένα συνολικό

“οικοσύστημα” που θα

ευνοεί την καινοτομία,

την επένδυση και την

δημιουργία. Για την μόνη

δυνατή ανάπτυξη πλέον,

της Τετάρτης

βιομηχανικής

επανάστασης, που δεν

ρυπαίνει, δεν ενοχλεί,

δεν καταστρέφει και

κάνει, ιδιαίτερα για

όσες κοινωνίες και

οικονομίες συμμετέχουν

ενεργώς και

αποτελεσματικά σε αυτήν,

την ποιότητα της ζωής

των ανθρώπων και την

καθημερινότητα καλύτερη.

Οι κκ Δημήτρης Α.

Ιωάννου και Χρήστος Α.

Ιωάννου είναι

οικονομολόγοι

Πρώτη δημοσίευση στον

Οικονομικό Ταχυδρόμο |