|

Περί αυτού,

οι αναβαθμίσεις των -επιλέξιμων από την ΕΚΤ-

Οίκων Αξιολόγησης είναι γεγονός, οι συνοδευτικές

εκθέσεις επιβεβαιώνουν αυτήν την εικόνα, ενώ και

η σταθερή τάση αντανακλά εκτίμηση ισορροπημένων

βραχυπρόθεσμων κινδύνων, κάτι που αποτελεί

θεμέλιο για επενδυτικές τοποθετήσεις με

μεσο-μακροπρόθεσμο ορίζοντα.

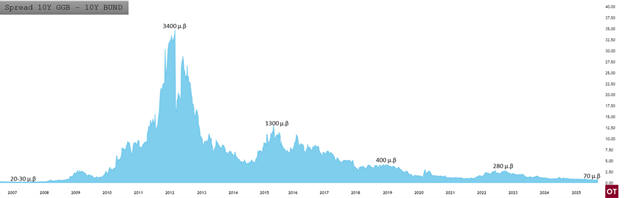

Τέλος, η

εικόνα των ομολόγων στη δευτερογενή αγορά, τα

λέει όλα: το spread του δεκαετούς κρατικού

ομολόγου έναντι του αντίστοιχου γερμανικού

βρίσκεται (και σταθεροποιήθηκε) σε υπερπολυετή,

προ μνημονίων, χαμηλά επίπεδα, ενδεικτικό της

επενδυτικής εμπιστοσύνης.

Ανάπτυξη με

εγχώριους μοχλούς, διατηρήσιμες προοπτικές

Η ποιότητα

της ανάπτυξης βελτιώνεται, επειδή στηρίζεται

κυρίως σε εγχώρια ζήτηση και επενδύσεις, όχι σε

συγκυριακές εξωγενείς συγκυρίες.

Το 2024 η

ελληνική οικονομία αναπτύχθηκε κατά 2,3%, πολύ

πάνω από τον μέσο όρο της Eυρωζώνης στο 0,9%,

ενώ για την περίοδο 2025 έως 2028 οι βασικές

προβολές τοποθετούν την ανάπτυξη σε παρεμφερή

επίπεδα.

Η δυναμική

προέρχεται από ιδιωτική κατανάλωση, αυξημένη

απασχόληση και επιταχυνόμενες επενδύσεις που

χρηματοδοτούνται από το σχέδιο Ανάκαμψης και

Ανθεκτικότητας.

Η Ελλάδα

είναι ανάμεσα στους κορυφαίους αποδέκτες ως προς

την επίτευξη οροσήμων και την απορρόφηση των

κονδυλίων του RRP, συνολικού φακέλου 36,6 δισ.

ευρώ, περίπου 16 τοις εκατό του ΑΕΠ, σε

επιχορηγήσεις και δάνεια. Η υποχώρηση της

ανεργίας στο 7,9% από 9,8% μόλις έναν χρόνο

πριν, σε συνδυασμό με την αποκατάσταση της

λειτουργικότητας του τραπεζικού συστήματος,

στηρίζει τον σχηματισμό παγίου κεφαλαίου.

Αυτό είναι

σημαντικό, επειδή μετατρέπει την κυκλική

ανάκαμψη σε πιθανή δομική σύγκλιση με την

Ευρώπη.

Δημοσιονομική αξιοπιστία, καθοδική τροχιά

χρέους. Μερικά στατιστικά

Η

δημοσιονομική εικόνα δεν είναι συγκυριακή, αλλά

αποτέλεσμα δομικών παρεμβάσεων και ευρείας

πολιτικής συναίνεσης υπέρ της πειθαρχίας.

Το 2024, το

συνολικό αποτέλεσμα ήταν πλεόνασμα 1,3% του ΑΕΠ,

ενώ το πρωτογενές πλεόνασμα ανήλθε στο 4,8%, με

τα έσοδα να υπερβαίνουν τον προϋπολογισμό κατά

9,5% λόγω καλύτερης συμμόρφωσης στη φορολογία,

περιορισμού της αδήλωτης εργασίας και ισχυρής

δραστηριότητας.

Παρότι το

φετινό αποτέλεσμα δεν θα είναι εξίσου ισχυρό

λόγω νέων κοινωνικών παροχών και αυξημένων

αμυντικών δαπανών, η βελτίωση φαίνεται

διατηρήσιμη.

Η Ευρωπαϊκή

Επιτροπή προβλέπει πλεόνασμα 0,7% του ΑΕΠ φέτος

και 1,4% το 2026.

Στο χρέος,

η καθοδική τάση είναι πειστική, με λόγο χρέους

προς ΑΕΠ στο 153,6% το 2024, την υψηλότερη τιμή

στην Ευρώπη, αλλά με ταχύτατα βήματα

αποκλιμάκωσης, από σχεδόν 210% το 2020.

Η Επιτροπή

αναμένει πτώση προς το 141% έως το 2026, ενώ το

ΔΝΤ βλέπει 125% το 2030.

Καθοριστικό

είναι το ευνοϊκό προφίλ χρέους, 100% σταθερό

επιτόκιο μετά τα swaps, πολύ μεγάλη μέση

διάρκεια γύρω στα 18,7 έτη, περίπου 74% αυτού σε

επίσημους πιστωτές, καθώς και σημαντικά ταμειακά

διαθέσιμα κοντά στα 40 δισ. ευρώ, περίπου 16%

του ΑΕΠ, που καλύπτουν χρηματοδοτικές ανάγκες

περίπου τριών ετών.

Αυτό

περιορίζει τον κίνδυνο αγοράς και ενισχύει την

επενδυτική εμπιστοσύνη.

Εξωτερικές

ανισορροπίες, πληθωρισμός και εξωγενείς κίνδυνοι

Ο

εξωτερικός τομέας αποτελεί τη μεγαλύτερη

αδυναμία της επενδυτικής ιστορίας, αν και

υπάρχουν ενδείξεις μεσοπρόθεσμης βελτίωσης.

Το 2024 το

ισοζύγιο τρεχουσών συναλλαγών ήταν στο μείον

6,9% του ΑΕΠ, ενώ η καθαρή διεθνής επενδυτική

θέση στο μείον 130,4%.

Η Επιτροπή

προβλέπει κατά μέσο όρο έλλειμμα 8,1% την

επόμενη διετία, αντανακλώντας χαμηλή αποταμίευση

και υψηλή εισαγωγική ένταση των επενδύσεων.

Παρά το

μέγεθός τους, οι ανισορροπίες είναι σήμερα πιο

διαχειρίσιμες, επειδή η οικονομία είναι πιο

ανοικτή, οι εξαγωγές αγαθών και υπηρεσιών ως

ποσοστό του ΑΕΠ έχουν διπλασιαστεί από το 2010,

ενώ οι εισροές ΞΑΕ και οι πόροι της ΕΕ

μετριάζουν τους κινδύνους χρηματοδότησης.

Το ΔΝΤ

προβλέπει σταδιακή μείωση του ελλείμματος στο

4,1% έως το 2029, καθώς αυξάνεται η εξαγωγική

ικανότητα και ενισχύεται η εγχώρια παραγωγή

ενέργειας από ΑΠΕ.

Στον

πληθωρισμό, αναμένεται διατήρηση πάνω από τον

στόχο του 2%, ενώ εξωτερικοί παράγοντες, όπως

εμπορικός προστατευτισμός, γεωπολιτικές εντάσεις

και ακραία καιρικά φαινόμενα, μπορούν να

επηρεάσουν αρνητικά μια μικρή και ανοικτή

οικονομία, παρότι η άμεση έκθεση στις

αναταράξεις που δημιουργούν οι πολιτικές των ΗΠΑ

είναι περιορισμένη.

Τράπεζες

και θεσμικό πλαίσιο, από την εξυγίανση στη

στήριξη της ανάπτυξης

Η ενίσχυση

του τραπεζικού συστήματος μειώνει το ασφάλιστρο

κινδύνου σε επίπεδο χώρας και βελτιώνει τη

μετάδοση της πιστωτικής επέκτασης στον ιδιωτικό

τομέα.

Οι πωλήσεις

και οι τιτλοποιήσεις υπό το σχήμα Ηρακλής

μείωσαν τον μέσο δείκτη μη εξυπηρετούμενων

ανοιγμάτων στο 2,9% για τις μεγαλύτερες τράπεζες

από 32% το 2020.

Οι δείκτες

κεφαλαιακής επάρκειας είναι ενισχυμένοι, μέσος

CET1 στο 16%, ενώ τα stress tests της EBA

δείχνουν μικρότερη απομείωση κεφαλαίου σε σχέση

με τον ευρωπαϊκό μέσο όρο.

Η δομή

κεφαλαίου βελτιώνεται καθώς οι αναβαλλόμενες

φορολογικές απαιτήσεις υποχωρούν ταχύτερα από το

αναμενόμενο.

Πέρα από

τις τράπεζες, το θεσμικό πλαίσιο ενισχύεται μέσω

διαδοχικών μεταρρυθμίσεων, η διακυβέρνηση

βελτιώνεται, και η συμμετοχή στην Ευρωπαϊκή

Ένωση και την Ευρωζώνη λειτουργεί ως αποτύπωμα

πολιτικής αξιοπιστίας.

Η ευρεία

διακομματική δέσμευση σε συνετή δημοσιονομική

πολιτική στηρίζει την βιωσιμότητα του χρέους και

την επενδυτική ιστορία.

Τι

σημαίνουν όλα αυτά για την επενδυτική στρατηγική

Το risk

premium της Ελλάδας παραμένει σε τροχιά

σύγκλισης, υπό την προϋπόθεση συνέχισης

πρωτογενών πλεονασμάτων και υλοποίησης

επενδύσεων που αυξάνουν την παραγωγική βάση.

Οι

αξιολογήσεις των Οίκων σηματοδοτούν ισορροπία

βραχυπρόθεσμων κινδύνων, ενώ οι ανοδικοί

καταλύτες για αναβάθμιση είναι σαφείς, με

περαιτέρω ουσιαστική μείωση του λόγου χρέους

μέσω διατηρήσιμων πρωτογενών πλεονασμάτων και

συνέχιση μεταρρυθμίσεων που ενισχύουν τις

επενδύσεις και τις μεσομακροπρόθεσμες προοπτικές

ανάπτυξης.

Οι κίνδυνοι

σχετίζονται με τυχόν χαλάρωση της δημοσιονομικής

πειθαρχίας, υλοποίηση ενδεχόμενων υποχρεώσεων,

αντιστροφή μεταρρυθμίσεων ή επιδείνωση της

εξωτερικής θέσης.

Σε αυτό το

πλαίσιο, οι επενδυτές μπορούν να τοποθετηθούν με

πειθαρχία σε περιουσιακά στοιχεία που

επωφελούνται από τη σταθερή μείωση του κινδύνου

χώρας, με προσοχή στις εξωτερικές ανισορροπίες

και στον πληθωρισμό υπηρεσιών και ενέργειας που

ίσως διατηρηθούν πάνω από τον στόχο της

Ευρωζώνης.

Ο Συμεών Μαυρουδής είναι Διαχειριστής Α/Κ και

ιδιωτικών χαρτοφυλακίων στη Fast Finance ΑΕΠΕΥ

Πρώτη

δημοσίευση στον Οικονομικό Ταχυδρόμο

|