|

Σύμφωνα

με τον ESM, αυτό

υποδηλώνει ότι τα

ελληνικά και τα υψηλής

πιστοληπτικής

διαβάθμισης ευρωπαϊκά

ομόλογα αντιμετωπίζονται

εκ νέου από τις αγορές

ως ομοιογενή,

σηματοδοτώντας την

επιστροφή σε πιο

ενοποιημένες αγορές

ομολόγων.

Η

σύγκληση αυτή, ωστόσο,

συνεπάγεται αυξημένη

έκθεση της Ελλάδας σε

εξωτερικές επιδράσεις.

Χαρακτηριστικό

παράδειγμα αποτελεί η

ανακοίνωση

δημοσιονομικής επέκτασης

στη Γερμανία τον Μάρτιο

του 2025, η οποία

οδήγησε σε άνοδο των

αποδόσεων όχι μόνο των

γερμανικών ομολόγων,

αλλά και των ελληνικών,

σε παρόμοια μάλιστα

κλίμακα. Το γεγονός

αυτό, τονίζει ο ESM,

καταδεικνύει την ανάγκη

συνεχούς παρακολούθησης

των κινδύνων που

επηρεάζουν τις συνθήκες

χρηματοδότησης του

ελληνικού Δημοσίου.

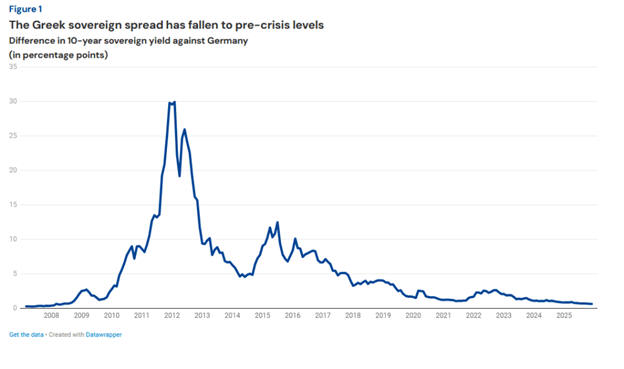

Το

ελληνικό spread στα

χαμηλότερα επίπεδα από

το 2007

Τον Μάιο

του 2025, το ελληνικό

spread –η διαφορά

απόδοσης του δεκαετούς

ελληνικού ομολόγου

έναντι του γερμανικού

Bund, που αποτελεί

σημείο αναφοράς για την

ευρωζώνη– υποχώρησε κάτω

από τις 80 μονάδες βάσης

για πρώτη φορά από το

2007, σύμφωνα με

στοιχεία και

υπολογισμούς του ESM.

Το 2007,

στην απαρχή της

παγκόσμιας

χρηματοπιστωτικής

κρίσης, άρχισαν να

διατυπώνονται σοβαρές

ανησυχίες για τη

βιωσιμότητα των δημόσιων

οικονομικών σε αρκετές

χώρες της ευρωζώνης,

συμπεριλαμβανομένης της

Ελλάδας. Ως αποτέλεσμα,

το ελληνικό spread, που

στις αρχές του 2007

βρισκόταν κοντά στις 25

μονάδες βάσης,

διευρύνθηκε ταχύτατα και

ξεπέρασε τις 80 μονάδες

τον Οκτώβριο του ίδιου

έτους, σηματοδοτώντας

την απότομη αλλαγή στο

επενδυτικό κλίμα.

Καθώς οι

ανησυχίες για τα δημόσια

οικονομικά εντάθηκαν, οι

διαφορές αποδόσεων

συνέχισαν να αυξάνονται

και οι ευρωπαϊκές αγορές

κρατικών ομολόγων έγιναν

ολοένα και πιο

κατακερματισμένες. Οι

αποδόσεις αποκλίνουν

πλέον έντονα μεταξύ

χωρών που θεωρούνταν

«ασφαλείς» και εκείνων

που αντιμετωπίζονταν ως

υψηλού κινδύνου. Η

διαδικασία αυτή

κορυφώθηκε με την κρίση

κρατικού χρέους της

ευρωζώνης.

Κατά τη

διάρκεια της κρίσης, τα

ελληνικά spreads έφτασαν

σε επίπεδα που

ουσιαστικά απέκοψαν τη

χώρα από τη βιώσιμη

χρηματοδότηση μέσω των

αγορών. Η Ελλάδα

οδηγήθηκε σε προγράμματα

χρηματοδοτικής στήριξης,

μεταξύ άλλων από τον

Ευρωπαϊκό Μηχανισμό

Χρηματοπιστωτικής

Σταθερότητας (EFSF) και

τον ίδιο τον ESM.

Ανάκαμψη

μετά το 2018 και

επιστροφή στις αγορές

Μετά την

ολοκλήρωση του τρίτου

προγράμματος οικονομικής

προσαρμογής το 2018, το

ελληνικό spread έχει

υποχωρήσει σημαντικά. Ο

ESM αποδίδει αυτή την

εξέλιξη στη δυναμική

ανάκαμψη της ελληνικής

οικονομίας, με ισχυρή

αύξηση του ΑΕΠ,

διατηρήσιμα

δημοσιονομικά

πλεονάσματα και σαφή

αποκλιμάκωση του λόγου

χρέους προς ΑΕΠ από το

2021 και μετά.

Η

συμπίεση των spreads

υποδηλώνει ότι οι

επενδυτές αντιμετωπίζουν

εκ νέου τα ελληνικά

ομόλογα ως στενά

υποκατάστατα των

ομολόγων χωρών με υψηλή

πιστοληπτική αξιολόγηση.

Κατά συνέπεια, οι αγορές

ομολόγων εμφανίζονται

σήμερα πολύ πιο

ενοποιημένες σε σχέση με

τα χρόνια της κρίσης.

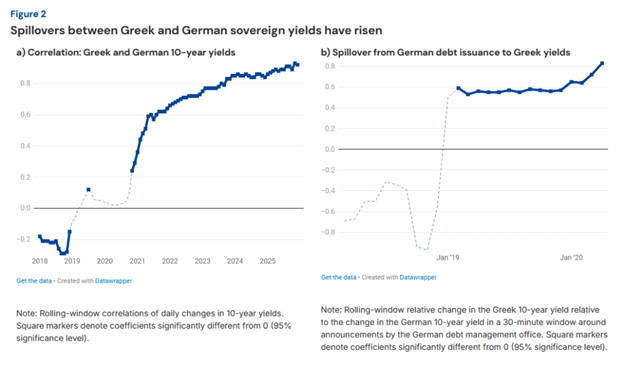

Αυξημένες επιδράσεις από

τον πυρήνα της ευρωζώνης

Σύμφωνα

με τον ESM, οι

ενοποιημένες αγορές

κρατικού χρέους δεν

χαρακτηρίζονται μόνο από

χαμηλά spreads, αλλά και

από ισχυρές διασυνδέσεις

μεταξύ των χωρών. Όταν

οι επενδυτές θεωρούν τα

ομόλογα διαφορετικών

κρατών ως υποκατάστατα,

μια άνοδος της απόδοσης

σε μία χώρα μεταδίδεται

και στις υπόλοιπες.

Ο ESM

εντοπίζει τρία βασικά

στοιχεία που

αποδεικνύουν ότι οι

διαχυτικές επιδράσεις

μεταξύ ελληνικών και

γερμανικών ομολόγων

έχουν ενισχυθεί αισθητά

τα τελευταία χρόνια.

Πρώτον,

η συσχέτιση των

μεταβολών στις αποδόσεις

των ελληνικών και

γερμανικών δεκαετών

ομολόγων, η οποία ήταν

αρνητική το 2018, έχει

πλέον γίνει θετική. Αυτό

σημαίνει ότι οι

παράγοντες που αυξάνουν

τις αποδόσεις στη

Γερμανία τείνουν πλέον

να αυξάνουν και τις

ελληνικές αποδόσεις.

Δεύτερον, οι

ανακοινώσεις που αφορούν

την έκδοση γερμανικού

χρέους επηρεάζουν πλέον

άμεσα και τις ελληνικές

αποδόσεις, κάτι που δεν

παρατηρούνταν πριν από

το 2020–2021.

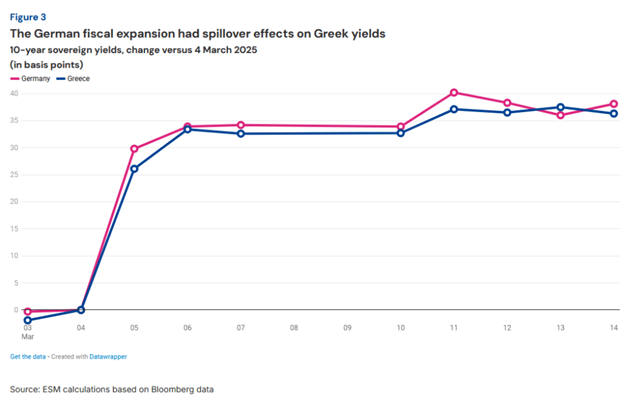

Τρίτον,

η μεγάλη δημοσιονομική

επέκταση που ανακοίνωσε

η Γερμανία στις 4–5

Μαρτίου 2025 οδήγησε σε

άνοδο περίπου 35 μονάδων

βάσης στο γερμανικό

δεκαετές ομόλογο, με το

ελληνικό να ακολουθεί

σχεδόν ταυτόσημη πορεία,

επιβεβαιώνοντας τη στενή

σύνδεση των δύο αγορών.

Οι νέοι

κίνδυνοι για το κόστος

δανεισμού της Ελλάδας

Ο ESM

επισημαίνει ότι τα οφέλη

από την επανένταξη της

Ελλάδας στον πυρήνα των

ευρωπαϊκών αγορών

ομολόγων είναι σαφή. Το

ελληνικό Δημόσιο μπορεί

να δανείζεται και να

αναχρηματοδοτεί το χρέος

του με ευνοϊκά επιτόκια.

Ωστόσο, η εξέλιξη αυτή

συνεπάγεται και νέους

κινδύνους, καθώς οι

δημοσιονομικές εξελίξεις

στις χώρες του πυρήνα

της ευρωζώνης επηρεάζουν

πλέον άμεσα και το

κόστος δανεισμού της

Ελλάδας.

Παρά τη

σημαντική αποκλιμάκωση

των spreads, ο κίνδυνος

μιας νέας διεύρυνσής

τους δεν έχει

εξαλειφθεί. Μια

γενικευμένη επιδείνωση

των θεμελιωδών μεγεθών

στην ευρωζώνη θα

μπορούσε να οδηγήσει εκ

νέου τους επενδυτές σε

αυστηρότερη

διαφοροποίηση μεταξύ

χωρών με υψηλό και

χαμηλότερο χρέος.

Χαρακτηριστικό

παράδειγμα αποτέλεσαν οι

ανακοινώσεις δασμών από

τις ΗΠΑ στις 2 Απριλίου

2025, που προκάλεσαν

προσωρινή αλλά αισθητή

άνοδο των ασφαλίστρων

κινδύνου και του

ελληνικού spread.

Σύμφωνα

με τον ESM, ακόμη και με

το spread στα χαμηλότερα

επίπεδα των τελευταίων

15 ετών, η διατήρηση

συνετής δημοσιονομικής

πολιτικής και η

περαιτέρω μείωση του

λόγου χρέους προς ΑΕΠ

παραμένουν κρίσιμες

προϋποθέσεις, σε ένα

περιβάλλον αυξανόμενων

και διαρκώς

μεταβαλλόμενων κινδύνων.

Πηγή:

Οικονομικός Ταχυδρόμος

|