|

Μια

ανάκαμψη με καθυστέρηση

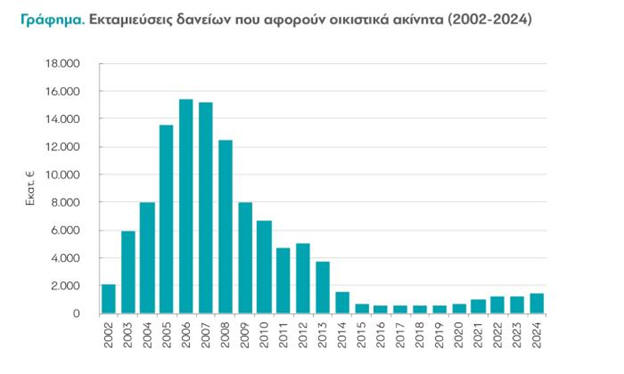

Η

αναθέρμανση της

στεγαστικής αγοράς δεν

ξεκίνησε ξαφνικά. Ήδη

από το 2019 παρατηρείται

αύξηση των νέων

χορηγήσεων σε ετήσια

βάση. Ωστόσο, για αρκετά

χρόνια η συνολική εικόνα

παρέμενε αρνητική, καθώς

οι αποπληρωμές των

παλαιών δανείων

υπερέβαιναν τις νέες

εκταμιεύσεις,

διατηρώντας την καθαρή

ροή σε αρνητικό πρόσημο.

Η

ουσιαστική αλλαγή ήρθε

στο τέλος του 2025. Όπως

επισημαίνεται στην

Τριμηνιαία Έκθεση για

την Ελληνική Οικονομία

του ΙΟΒΕ, τον Νοέμβριο

του 2025 η ετήσια

μεταβολή των στεγαστικών

δανείων διαμορφώθηκε στο

+0,4%, σηματοδοτώντας

την πρώτη καθαρή αύξηση

του στεγαστικού

χαρτοφυλακίου μετά από

15 χρόνια.

Σημειώνεται ότι η

επίμονη αρνητική εικόνα

των προηγούμενων ετών

είχε και τεχνικά

χαρακτηριστικά, καθώς

την περίοδο πριν από την

κρίση είχε διοχετευθεί

εξαιρετικά μεγάλος όγκος

στεγαστικών δανείων,

επίπεδα που ήταν αδύνατο

να επαναληφθούν στη

μεταμνημονιακή εποχή.

Καθοριστική η συμβολή

του «Σπίτι μου 2»

Κομβικό

ρόλο στη μεταστροφή της

τάσης έπαιξε το

πρόγραμμα «Σπίτι μου 2»,

σύμφωνα με την Ενδιάμεση

Έκθεση της Τράπεζας της

Ελλάδος. Κατά το πρώτο

δεκάμηνο του 2025, η

απορρόφησή του

επιταχύνθηκε σταδιακά,

συνεχίζοντας τη δυναμική

του αρχικού

προγράμματος, το οποίο

είχε καλυφθεί σε μεγάλο

βαθμό μέσα στο 2024.

Το

πρόγραμμα, που

υλοποιείται μέσω της

Ελληνικής Αναπτυξιακής

Τράπεζας, προβλέπει τη

διάθεση πόρων ύψους 1

δισ. ευρώ μέσω του

τραπεζικού συστήματος.

Τα ποσά αυτά

συνδυάζονται με ισόποση

χρηματοδότηση από το

Ταμείο Ανάκαμψης,

ανεβάζοντας το συνολικό

ύψος των διαθέσιμων

κεφαλαίων στα 2 δισ.

ευρώ.

Η

Τράπεζα της Ελλάδος

εκτιμά ότι το «Σπίτι μου

2» θα συνεχίσει να

λειτουργεί ως βασικός

μοχλός ενίσχυσης της

στεγαστικής πίστης και

το επόμενο διάστημα,

καθώς προσφέρει

χαμηλότοκα δάνεια για

την απόκτηση πρώτης

κατοικίας.

Συμπληρωματικός ρόλος

των τραπεζικών προϊόντων

Παράλληλα, και οι

τέσσερις συστημικές

τράπεζες έχουν αναπτύξει

ειδικά στεγαστικά

προϊόντα για αγορά

πρώτης κατοικίας με

ευνοϊκούς όρους, τα

οποία λειτουργούν

συμπληρωματικά προς το

κυβερνητικό πρόγραμμα.

Τα προϊόντα αυτά

απευθύνονται κυρίως σε

ενδιαφερόμενους που δεν

πληρούν τα αυστηρά

εισοδηματικά ή

πολεοδομικά κριτήρια του

«Σπίτι μου 2».

Τραπεζικά στελέχη

επισημαίνουν ότι μεγάλο

μέρος των Ελλήνων

βρίσκεται στην

«παραγωγική» ηλικία

λήψης στεγαστικού

δανείου μετά τα 35 έτη,

γεγονός που συχνά τους

αποκλείει από το κρατικό

πρόγραμμα. Τα τραπεζικά

προϊόντα καλύπτουν αυτό

το κενό, ανεβάζοντας το

ανώτατο ηλικιακό όριο

ακόμη και στα 50 έτη.

Η

ανταπόκριση, σύμφωνα με

τις ίδιες πηγές, είναι

ιδιαίτερα θετική.

Ενδεικτικά, το πρόγραμμα

«Σπίτι 25» της Τράπεζας

Πειραιώς έχει δεχθεί

πάνω από 1.200 αιτήσεις

και αντιστοιχεί περίπου

στο ένα τέταρτο των νέων

στεγαστικών δανείων της

τράπεζας.

Αισιοδοξία για το 2026,

αλλά όχι χωρίς

προκλήσεις

Οι

τράπεζες εμφανίζονται

συγκρατημένα αισιόδοξες

για τη συνέχεια. Όπως

ανέφερε ο επικεφαλής

οικονομολόγος της

Τράπεζας Πειραιώς, Ηλίας

Λεκκός, η πιστωτική

επέκταση, σε συνδυασμό

με τη θετική πορεία της

ελληνικής οικονομίας,

μπορεί να αποτελέσει

βασικό παράγοντα

διατήρησης της καλής

εικόνας του τραπεζικού

κλάδου τα επόμενα

χρόνια.

Κατά την

εκτίμησή του, η επόμενη

φάση ανάπτυξης θα

προέλθει σε μεγάλο βαθμό

από την αύξηση των

χορηγήσεων, καθώς τα

επιτόκια έχουν πλέον

υποχωρήσει σε επίπεδα

που επιτρέπουν τόσο τη

διατήρηση της

κερδοφορίας όσο και την

ενίσχυση της

χρηματοδότησης.

Παρά τα

θετικά σημάδια, το ΙΟΒΕ

τονίζει ότι η ζήτηση για

στεγαστικά δάνεια

παραμένει ακόμη σχετικά

περιορισμένη, ενώ το

απόθεμα μη

εξυπηρετούμενων δανείων

που βρίσκεται στα χέρια

των servicers

εξακολουθεί να είναι

υψηλό. Επιπλέον, οι

τράπεζες παραμένουν

εκτεθειμένες σε

παράγοντες όπως τα

κρατικά ομόλογα, οι

αναβαλλόμενες

φορολογικές απαιτήσεις

(DTCs) και τα υψηλά

περιθώρια επιτοκίων.

Η εικόνα

των επιτοκίων στην

ευρωζώνη

Θετικό

στοιχείο αποτελεί το

γεγονός ότι η Ελλάδα

συγκαταλέγεται πλέον

στις χώρες με τα

χαμηλότερα επιτόκια

στεγαστικών δανείων στην

ευρωζώνη. Σύμφωνα με τα

στοιχεία της Ευρωπαϊκής

Κεντρικής Τράπεζας για

τον Νοέμβριο του 2025,

το μέσο επιτόκιο στην

Ελλάδα διαμορφώθηκε στο

3,04%, χαμηλότερα από

τον μέσο όρο της

ευρωζώνης που ανήλθε στο

3,35%.

Αξιοσημείωτη είναι και η

βελτίωση της θέσης της

χώρας: στις αρχές του

2025 βρισκόταν στην

ένατη θέση με μέσο

επιτόκιο 3,44%, ενώ η

σταθερή αποκλιμάκωση του

κόστους δανεισμού την

ανέβασε στην πρώτη

πεντάδα.

Στην

κορυφή της κατάταξης

βρίσκεται η Μάλτα με

επιτόκιο 1,79%,

ακολουθούμενη από την

Πορτογαλία (2,73%), την

Κροατία (2,75%), την

Κύπρο (2,85%) και την

Ελλάδα (3,04%).

|