|

Κύριοι

μοχλοί αυτής της ανόδου

είναι ο τραπεζικός

τομέας, με άνοδο 66% στο

έτος, αλλά και

σημαντικές μετοχές όπως

η Metlen και η Coca

Cola, με κέρδη περίπου

37% και 38% αντίστοιχα.

Η άνοδος αυτή, σύμφωνα

με την Alpha Finance,

αποδίδεται κυρίως σε

επαναπροσδιορισμό των

αποτιμήσεων (re-rating)

και σε μικρότερο βαθμό

σε βελτιωμένες

προσδοκίες για τα κέρδη.

Ο δείκτης P/E έχει

ανέβει στις 9,2 φορές,

από κάτω του 8 στις

αρχές του έτους, ωστόσο

η ελληνική αγορά

εξακολουθεί να

διαπραγματεύεται με

σημαντική έκπτωση: 20%

σε σχέση με τον ιστορικό

μέσο όρο 20ετίας και

30%-40% έναντι των

ευρωπαϊκών δεικτών Stoxx

600 και MSCI EM –

υποδεικνύοντας περιθώρια

ανόδου.

Η

χρηματιστηριακή αναμένει

θετικές εξελίξεις και

στο μέτωπο της πιθανής

αναβάθμισης της Ελλάδας

σε ανεπτυγμένη αγορά, με

κομβικές ημερομηνίες τις

ανακοινώσεις του FTSE

Russell στις 7 Οκτωβρίου

και του S&P πιθανόν τον

Σεπτέμβριο. Παρά την ήδη

ισχυρή πορεία, η Alpha

Finance παραμένει

αισιόδοξη για τη

συνέχεια, αν και εκτιμά

ότι η άνοδος στο δεύτερο

εξάμηνο θα είναι πιο

ήπια. Ενθαρρύνει την

επιλεκτική ενίσχυση των

θέσεων, δίνοντας έμφαση

σε μη τραπεζικές μετοχές

και προτείνοντας

επιλεκτικές

τοποθετήσεις.

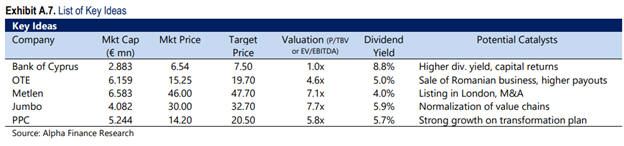

Οι πέντε

βασικές επενδυτικές

επιλογές της Alpha

Finance

1.

Τράπεζα Κύπρου –

Τιμή-στόχος: 7,50 ευρώ

Η

μεγαλύτερη τράπεζα της

Κύπρου διαθέτει κυρίαρχη

θέση στην αγορά δανείων

και καταθέσεων, ενώ έχει

εξελιχθεί σημαντικά μετά

από μακρά περίοδο

αναδιάρθρωσης.

Στηρίζεται σε έσοδα από

προμήθειες και

ασφαλιστικά προϊόντα και

εμφανίζει ισχυρά

κεφαλαιακά αποθέματα και

υψηλή ρευστότητα. Η

μετοχή διαπραγματεύεται

με δείκτες P/TBV στο

1,04 και P/E στο 8 για

το 2026, παρουσιάζοντας

ελκυστικό λόγο

κινδύνου/απόδοσης, ιδίως

λόγω της δυνατότητας

επιστροφής κεφαλαίων

στους μετόχους.

2.

Metlen – Τιμή-στόχος:

47,70 ευρώ

Μία από

τις πιο δυναμικές

βιομηχανικές και

ενεργειακές εταιρείες

στην Ευρώπη, με

δραστηριότητες σε

ενέργεια (παραγωγή,

εμπορία και μετάβαση σε

ΑΠΕ), μεταλλευτική

(αλουμίνιο, αλουμίνα,

βωξίτης) και

υποδομές/παραχωρήσεις.

Επεκτείνεται σε νέους

τομείς όπως η άμυνα, τα

κρίσιμα μέταλλα και η

κυκλική μεταλλουργία. Η

παρουσία της στο LSE και

η χαμηλή αποτίμηση

ενισχύουν την

ελκυστικότητά της, ενώ

στοχεύει σε διπλασιασμό

EBITDA στα 2 δισ. ευρώ.

Αναμένεται να επωφεληθεί

από την ευρωπαϊκή

πολιτική επανεξοπλισμού

και διατηρεί ισχυρές

προοπτικές για εξαγορές.

3.

Jumbo – Τιμή-στόχος:

32,70 ευρώ

Η

κορυφαία αλυσίδα

υπερκαταστημάτων στην

Ελλάδα, με ισχυρή

παρουσία στα Βαλκάνια,

αναπτύσσεται μέσω

φυσικών καταστημάτων,

e-commerce και

franchise. Η ανάπτυξη

τροφοδοτείται από

μακροοικονομική

σταθερότητα,

διαφοροποίηση προϊόντων

και γεωγραφική επέκταση.

Παράγει σταθερά ισχυρές

ταμειακές ροές και

αποδίδει γενναιόδωρα

στους μετόχους μέσω

μερισμάτων και

επαναγοράς μετοχών. Η

αποτίμηση είναι

ελκυστική, με EV/EBITDA

7,7x και P/E 12x για το

2026.

4.

ΟΤΕ – Τιμή-στόχος:

19,70 ευρώ

Η

στρατηγική του ΟΤΕ

ενισχύεται από τη νέα

διοίκηση και την

επέκταση στα δίκτυα FTTH

και 5G. Επιπλέον,

προσδοκούνται οφέλη από

νέες συμβάσεις στον

τομέα της πληροφορικής

και από συμφωνίες

χονδρικής. Η πώληση της

ρουμανικής θυγατρικής

εκτιμάται ότι θα

δημιουργήσει πρόσθετη

αξία για τους μετόχους.

Ο ΟΤΕ παραμένει

υποτιμημένος σε σύγκριση

με ευρωπαϊκές εταιρείες

τηλεπικοινωνιών, ενώ

διαθέτει ισχυρό

ισολογισμό και

αποτελεσματική

στρατηγική κόστους.

5.

ΔΕΗ – Τιμή-στόχος:

20,50 ευρώ

Η ΔΕΗ

εξελίσσεται ραγδαία,

αποσύροντας τη λιγνιτική

παραγωγή και ενισχύοντας

το χαρτοφυλάκιο ΑΠΕ και

ευέλικτης παραγωγής.

Επεκτείνεται στη

Ρουμανία και

δραστηριοποιείται σε

νέες αγορές όπως η

Βουλγαρία, η Ιταλία και

η Κροατία, ενώ

αναπτύσσει και υπηρεσίες

διαδικτύου. Παράλληλα,

σχεδιάζει επενδύσεις σε

data centers στη Δυτική

Μακεδονία, ενισχύοντας

τη στρατηγική της ως

περιφερειακός κόμβος

ενέργειας και δεδομένων.

Η μετοχή

διαπραγματεύεται με

σημαντικές εκπτώσεις

41-60% έναντι ευρωπαϊκών

ομοειδών εταιρειών και

προσφέρει σημαντικό

περιθώριο ανόδου 51%.

|