|

Οι

τιμές-στόχοι για τις

βασικές μετοχές είναι οι

εξής:

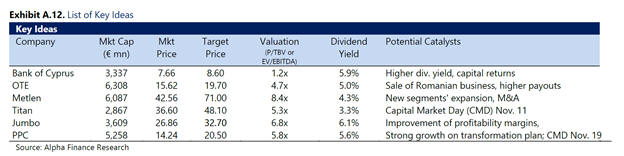

Metlen

71 ευρώ (περιθώριο

ανόδου 67%), ΔΕΗ 20,50

ευρώ (44%), ΟΤΕ 19,70

ευρώ (26%),

Jumbo

32,70 ευρώ (22%),

Titan

48,10 ευρώ (31%) και

Τράπεζα Κύπρου 8,60 ευρώ

(12%).

Η

Alpha

Finance

εκτιμά ότι η ελληνική

αγορά θα συνεχίσει την

ανατιμητική της πορεία,

υποστηριζόμενη από

ενισχυμένες προοπτικές

κερδοφορίας και

μερισματικές αποδόσεις

ενόψει 2026. Σε

βραχυπρόθεσμο επίπεδο,

αναμένεται αυξημένη

μεταβλητότητα και

επιλεκτικές

ρευστοποιήσεις, τις

οποίες η χρηματιστηριακή

θεωρεί ευκαιρίες αγορών.

Μεταξύ

των κορυφαίων επιλογών,

η

Titan

Cement

εντάσσεται για πρώτη

φορά στο χαρτοφυλάκιο,

εκτιμώντας ότι το

επερχόμενο

CMD

και τα αποτελέσματα θα

αντιστρέψουν την

υστέρηση της μετοχής. Οι

θέσεις σε

Metlen

και

Jumbo

διατηρούνται, ενώ η

Bank

of

Cyprus,

η ΔΕΗ και ο ΟΤΕ

παραμένουν προτιμητέες

λόγω δυνατού

ισολογισμού, φιλόδοξου

επενδυτικού πλάνου και

αμυντικού προφίλ

αντίστοιχα. Η προτίμηση

παραμένει υπέρ των μη

τραπεζικών μετοχών,

καθώς αναμένεται

καλύτερη σχετική απόδοση

ακόμη και σε περιόδους

διόρθωσης.

Η

Alpha

Finance

υπογραμμίζει ότι οι μη

τραπεζικές μετοχές

προσφέρουν ανθεκτικότητα

και σημαντικό περιθώριο

ανόδου, ιδιαίτερα για

εταιρείες με

διεθνοποίηση, υψηλές

ταμειακές ροές και

συνεπή μερισματική

πολιτική.

Αναβάθμιση σε

Developed

Market:

Ιστορικό ορόσημο

Η έκθεση

τονίζει τη διπλή

αναβάθμιση της Ελλάδας

από τους

FTSE

Russell

και

S&P

Dow

Jones

Indices,

με ισχύ από τον

Σεπτέμβριο 2026,

επιστρέφοντας τη χώρα

στις ανεπτυγμένες αγορές

μετά από 13 χρόνια. Η

αναβάθμιση αποτελεί

σημαντικό ορόσημο και

αναμένεται να

προσελκύσει επιπλέον

κεφάλαια μεσοπρόθεσμα.

Η

αναβάθμιση αντανακλά τη

βελτίωση των θεσμικών

υποδομών, τη διαφάνεια

και τη λειτουργία της

αγοράς, ενισχύοντας τη

ρευστότητα και

προσελκύοντας διεθνή

θεσμικά χαρτοφυλάκια.

Παρά το περιορισμένο

βάρος της Ελλάδας στους

νέους δείκτες

(0,06%-0,09%), η

ποιοτική σημασία

θεωρείται καθοριστική

για τη μακροπρόθεσμη

πορεία του

Χρηματιστηρίου Αθηνών.

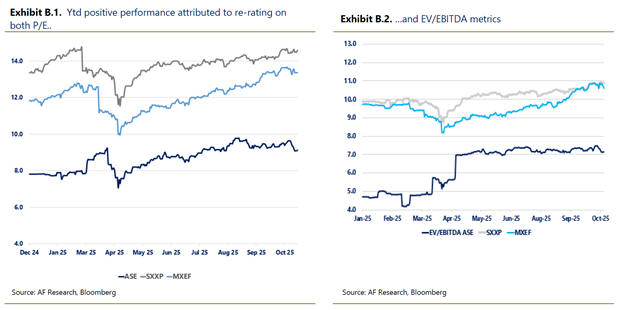

Παρά την

άνοδο του Γενικού Δείκτη

κατά 35% και των

τραπεζών κατά 77% από

τις αρχές του έτους, οι

αποτιμήσεις παραμένουν

ελκυστικές, με δείκτη

P/E

στις 9,2 φορές και

EV/EBITDA

στις 7,0 φορές, δηλαδή

30-40% χαμηλότερα από

τον ευρωπαϊκό μέσο όρο.

Η

Alpha

Finance

εκτιμά ότι οι ισχυρές

μακροοικονομικές

επιδόσεις, η επιτάχυνση

των επενδύσεων μέσω του

RRF

και η σταθερή

δημοσιονομική πολιτική

(πρωτογενές πλεόνασμα

3,6% του ΑΕΠ το 2025)

ενισχύουν το επενδυτικό

αφήγημα για τις

ελληνικές μετοχές.

|