|

Το

πρωτογενές έλλειμμα

περιορίστηκε από το 1,8%

στο 1,2% του ΑΕΠ, ενώ οι

δαπάνες για τόκους

αυξήθηκαν από το 1,7%

στο 1,9%, λόγω της

ανόδου των αποδόσεων των

κρατικών ομολόγων την

περίοδο 2022-2024.

Το ήμισυ

των χωρών της Ευρωζώνης

κατόρθωσε να μειώσει τα

ελλείμματά του το

περασμένο έτος. Η

BNP

Paribas

αναδεικνύει τη βελτίωση

των δημοσιονομικών

επιδόσεων στον ευρωπαϊκό

Νότο, τονίζοντας ότι η

ανάπτυξη υπήρξε

υποστηρικτικός

παράγοντας, με εξαίρεση

την Ιταλία. Παρότι μέρος

της δημοσιονομικής

προσαρμογής αποδίδεται

σε κυκλικούς παράγοντες,

τα στοιχεία του ΔΝΤ

δείχνουν ότι υπήρξε

επίσης μείωση στο

διαρθρωτικό έλλειμμα.

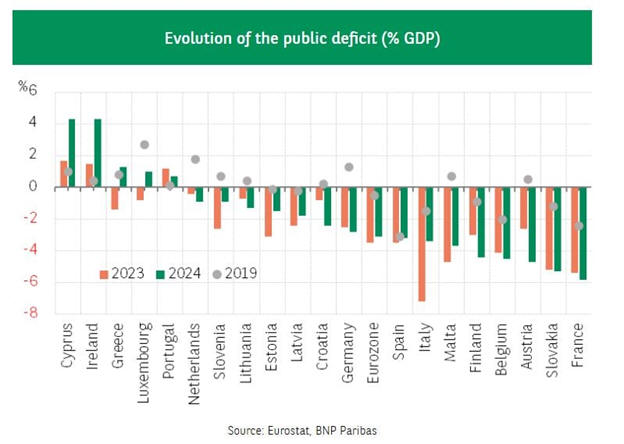

Έτσι,

Ελλάδα και Ιταλία —οι

δύο χώρες με το

υψηλότερο ποσοστό

πληρωμών τόκων ως

ποσοστό του ΑΕΠ στην

Ευρωζώνη (3,5% και 3,9%

αντίστοιχα)— καταγράφουν

πλέον πρωτογενή

πλεονάσματα, 4,8% και

0,5% του ΑΕΠ αντίστοιχα.

Αυτό τις βοηθά να

απορροφήσουν σε κάποιο

βαθμό τις επιπτώσεις από

το αυξημένο κόστος

δανεισμού.

Αντίθετα, οι χώρες που

παρουσίασαν επιδείνωση

των δημοσιονομικών τους

μεγεθών χρειάζονται

σημαντική προσαρμογή. Η

BNP

Paribas

αναφέρεται συγκεκριμένα

στη Γαλλία (έλλειμμα

αυξημένο κατά 0,4

ποσοστιαίες μονάδες στο

5,8%), την Αυστρία (+2,1

μονάδες στο 4,7%), το

Βέλγιο (+0,4 στο 4,5%)

και τη Φινλανδία (+1,4

στο 4,4%). Κατά την

εκτίμηση του οίκου,

αυτές οι εξελίξεις θα

επιβαρύνουν την

αναπτυξιακή δυναμική της

Ευρωζώνης.

Δημόσιο

χρέος

Σε

αντίθεση με τη

συνεχιζόμενη

αποκλιμάκωση του

ελληνικού χρέους, η

BNP

Paribas

προειδοποιεί για

αξιοσημείωτη αύξηση του

δημόσιου χρέους στην

Ευρωζώνη το 2025, μετά

την οριακή άνοδο κατά

0,1 ποσοστιαίες μονάδες

το 2024, στο 87,4% του

ΑΕΠ.

Οι

ενισχυμένες

χρηματοδοτικές ανάγκες

—κυρίως λόγω των

αυξημένων αμυντικών

δαπανών και της στήριξης

τομέων που πλήττονται

από τις εμπορικές

εντάσεις— καθώς και οι

αυξημένες πληρωμές

τόκων, αναμένεται να

ασκήσουν πιέσεις στα

επίπεδα χρέους.

Η

BNP

Paribas

υποστηρίζει ότι οι χώρες

που έχουν επιδείξει στο

παρελθόν καλή

δημοσιονομική διαχείριση

διαθέτουν μεγαλύτερα

περιθώρια ελιγμών.

Συνεπώς, βρίσκονται σε

καλύτερη θέση για να

αντιμετωπίσουν το τρέχον

μακροοικονομικό σοκ και

να περιορίσουν τις

πιέσεις στις αγορές

ομολόγων, ενισχυόμενες

από τη συνεχιζόμενη

χαλάρωση της

νομισματικής πολιτικής

της ΕΚΤ.

|