|

|

|

|

|

|

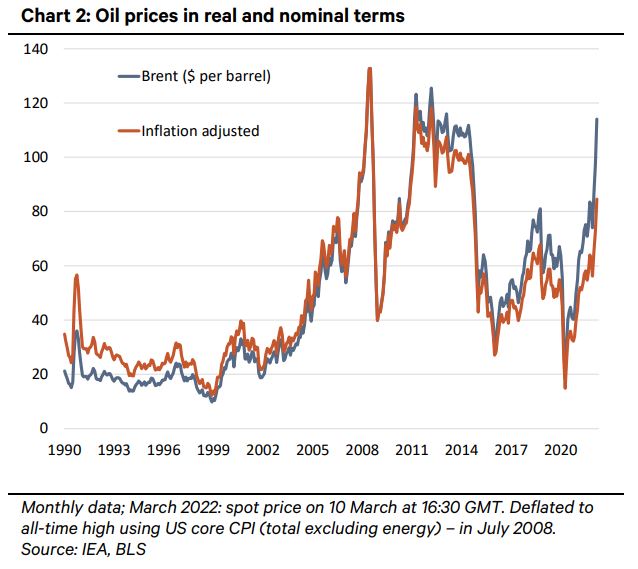

Πρώτα από όλα, η

Berenberg (την ανάλυση

παρουσιάζει το Money

Review) διαπιστώνει ότι

σε πραγματικούς όρους,

αυτό το πετρελαϊκό σοκ

δεν είναι –ακόμα- τόσο

δυνατό όσο το

προηγούμενο, εκείνο του

2008. Σε ονομαστικούς

όρους, το μπρεντ μπορεί

να έφτασε ενδοσυνεδριακά

την εβδομάδα που πέρασε

στο υψηλό 14 ετών των

139 δολαρίων ανά βαρέλι

, όμως δεν έχει φτάσει

ακόμα στο ιστορικό υψηλό

που είχε σημειώσει τον

Ιούλιο του 2008 (147,5

δολάρια ανά βαρέλι

ενδοσυνεδριακά), σε έναν

μήνα όπου οι τιμές είχαν

διαμορφωθεί κατά μέσο

όρο στα 133 δολάρια.

«Σε πραγματικούς όρους,

η άνοδος είναι πολύ

λιγότερο ακραία, με τις

τρέχουσες τιμές να είναι

κατά 36% χαμηλότερες

από το υψηλό του 2008.

Θα χρειαζόταν πετρέλαιο

στα 180 δολάρια ανά

βαρέλι για να

επιστρέψουμε στα επίπεδα

του Ιουλίου του 2008, σε

πραγματικούς όρους»,

σημειώνουν οι αναλυτές

του γερμανικού

επενδυτικού οίκου.

Σε όσους ανησυχούν ότι η

παγκόσμια οικονομία

επιστρέφει στα χρόνια

του 1970, η Berenberg

απαντά ότι δεν περιμένει

μια επανάληψη της

εποχής εκείνης και του

στασιμοπληθωρισμού.

Σήμερα οι ανεπτυγμένες

οικονομίες έχουν πολύ

μικρότερη εξάρτηση από

το πετρέλαιο σε σχέση με

πριν από 50 χρόνια και η

παγκόσμια παραγωγή είναι

πολύ πιο ανταγωνιστική

και άρα ελαστική, σε

αντίθεση με τη δεκαετία

του 1970, όταν ο ΟΠΕΚ

ουσιαστικά ήλεγχε όλη

την αγορά πετρελαίου.

Βέβαια, οι

βραχυπρόθεσμες

οικονομικές επιπτώσεις

θα μπορούσαν να είναι

σοβαρές, καθώς ο

υψηλότερος πληθωρισμός

προκαλεί πλήγμα στη

εμπιστοσύνη, συμπιέζει

τα εισοδήματα, ανεβάζει

το κόστος παραγωγής και

επιβραδύνει το

momentum. Ειδικά καθώς

συμπίπτει με ένα σοκ σε

μία ευρεία γκάμα

εμπορευμάτων.

Στο πλαίσιο αυτό, η

Berenberg θεωρεί ότι το

πρώτο και δεύτερο

τρίμηνο του έτους,

πολλές ευρωπαϊκές

οικονομίες θα

παραμείνουν στάσιμες, με

κίνδυνο ακόμα και για

μείωση του ΑΕΠ, ειδικά

το δεύτερο τρίμηνο.

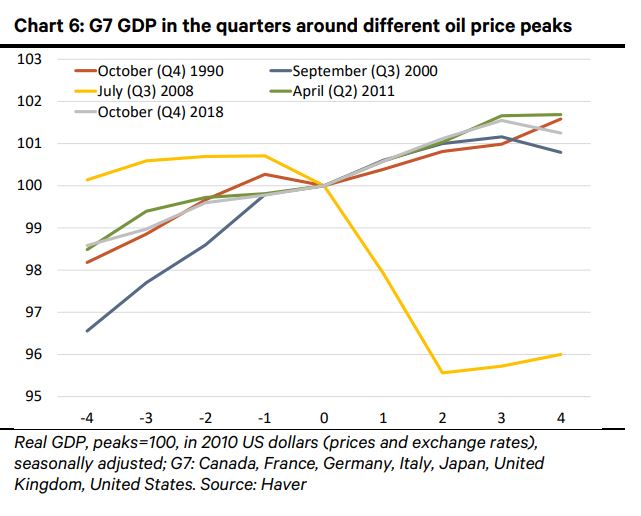

«Όμως, η ιστορία δείχνει

ότι πέραν του

βραχυπρόθεσμου πλήγματος,

η εκτίναξη των τιμών του

πετρελαίου γενικά δεν

έχει επιπτώσεις με

διάρκεια στις

οικονομικές επιδόσεις»,

σημειώνουν οι αναλυτές

του οίκου. Για την

Ευρώπη, πάντως, η

διατάραξη των προμηθειών

φυσικού αερίου θα είναι

ένα σοβαρότερο πρόβλημα

από το πετρελαϊκό σοκ.

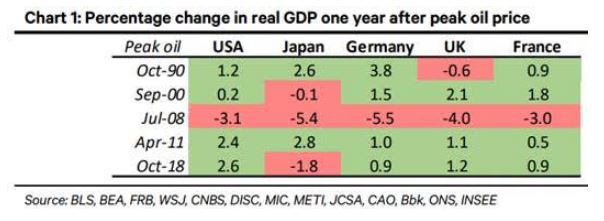

Τι συμβαίνει, λοιπόν,

ένα χρόνο μετά το

πετρελαϊκό σοκ; Με την

εξαίρεση της παγκόσμιας

χρηματοοικονομικής

κρίσης του 2008, το

πραγματικό ΑΕΠ των

μεγάλων ανεπτυγμένων

οικονομιών είναι συνήθως

υψηλότερο έναν χρόνο

αφότου οι τιμές του

πετρελαίου αγγίξουν τα

υψηλά τους. Η Berenberg

διαπιστώνει ότι σε

γενικές γραμμές, ένα

πετρελαϊκό σοκ δεν

ανατρέπει την ανοδική

πορεία των οικονομιών.

Τα στοιχεία δείχνουν ότι

συνήθως το πετρελαϊκό

σοκ δεν έχει επίμονες

πληθωριστικές επιπτώσεις,

όμως ο οίκος αναγνωρίζει

ότι η τρέχουσα περίοδος

μπορεί να είναι

διαφορετική, καθώς το

σοκ συμβαίνει σε μία

στιγμή όπου ο

πληθωρισμός είναι ήδη

υψηλός.

Είμαστε κοντά στην

κορύφωση των τιμών;

Οι αναλυτές της

Berenberg αναγνωρίζουν

πως είναι αδύνατο να

προβλεφθεί η πορεία των

τιμών του πετρελαίου, με

δεδομένο ότι η αγορά

επηρεάζεται από τη σκιά

του πολέμου. Σύντομα,

όμως, θα ξέρουμε εάν η

Ευρώπη θα προχωρήσει στο

εμπάργκο του ρωσικού

πετρελαίου.

Τα προθεσμιακά συμβόλαια

δείχνουν ότι οι τιμές θα

πιάσουν «ταβάνι» το

δεύτερο τρίμηνο του

έτους και στη συνέχεια

θα υποχωρήσουν, καθώς

άλλες χώρες θα αυξήσουν

την παραγωγή τους.

Κατόπιν τούτων, η

Berenberg προβλέπει ότι

ο πόλεμος στην Ουκρανία

δεν θα προκαλέσει

οικονομική κρίση και ένα

σενάριο αλά 2008. Όμως,

εάν το ρωσικό πετρέλαιο

αποκλειστεί από τις

αγορές (είναι το 11% του

συνόλου), τότε το σοκ θα

προκαλέσει ένα

μεγαλύτερο οικονομικό

πλήγμα και στη συνέχεια

μια πιο «ρηχή» ανάκαμψη.

|

|