|

Γιατί

η αγορά υποτιμά τους

κινδύνους

Οι

επενδυτές εξακολουθούν

να προεξοφλούν

μακροοικονομική

ανθεκτικότητα,

όμως η BofA βλέπει

σημάδια κόπωσης:

Ασθενείς

προσλήψεις

στον ιδιωτικό τομέα των

ΗΠΑ.

Επιβράδυνση της

ιδιωτικής ζήτησης

για τρίτο συνεχόμενο

τρίμηνο (στο χαμηλότερο

επίπεδο από το 2022).

Άνοδος

του πληθωρισμού τον

Ιούνιο,

που μπορεί να

αναζωπυρώσει ανησυχίες.

Παρά

αυτά, ο πανευρωπαϊκός

δείκτης

Stoxx 600 δεν

προεξοφλεί μείωση του

παγκόσμιου δείκτη PMI,

γεγονός που, σύμφωνα με

την BofA, δημιουργεί

χώρο για απογοητεύσεις.

Σενάριο BofA: Πτώση 10%

μέχρι το τέλος τριμήνου

Η

τράπεζα παραμένει

αρνητική για τις

ευρωπαϊκές μετοχές,

προβλέποντας:

Υποχώρηση του Stoxx 600

κατά ~10%,

στις

490 μονάδες

μέχρι τα τέλη του γ’

τριμήνου.

Μείωση

του παγκόσμιου PMI

από το 51 στο 49 έως τα

τέλη Σεπτεμβρίου.

Περαιτέρω πτώση κερδών

ανά μετοχή

για τις ευρωπαϊκές

εταιρείες, λόγω αδύναμης

ανάπτυξης και ισχυρού

ευρώ.

Οι

κυκλικοί κλάδοι

(βιομηχανία,

κεφαλαιουχικά αγαθά,

δομικά υλικά)

εμφανίζονται ιδιαίτερα

ευάλωτοι, καθώς οι

αποτιμήσεις τους

βρίσκονται σε υψηλό

30ετίας και προεξοφλούν

θετικές εκπλήξεις που η

BofA δεν θεωρεί πιθανές.

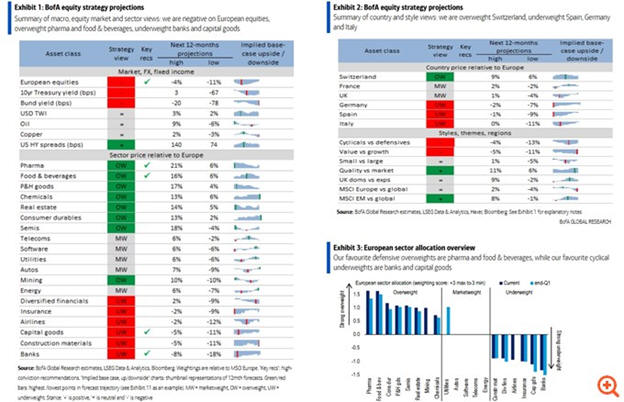

Στρατηγική BofA για τις

ευρωπαϊκές μετοχές

Overweight

Μετοχές

ποιότητας (quality

stocks)

Φαρμακευτικός κλάδος

Εξορυκτικές εταιρείες

Underweight

Κυκλικοί

κλάδοι και αγορές

Μετοχές

αξίας (value) έναντι

growth

Γερμανικές, ισπανικές

και ιταλικές μετοχές

Marketweight

Ευρωπαϊκά small caps σε

σχέση με large caps

Η μόνη

ανοδική εξαίρεση που

αναφέρει η BofA είναι

πιθανή στήριξη από

γερμανικά δημοσιονομικά

μέτρα, αλλά

τονίζει ότι η εφαρμογή

τους θα αργήσει και οι

πολλαπλασιαστές τους

είναι χαμηλότεροι από το

παρελθόν.

|