Η πρόσφατη άνοδος των αγορών,

που προκλήθηκε από την αλλαγή στάσης του DonaldTrump

και της οικονομικής του ομάδας προς έναν πιο

ήπιο τόνο, δύσκολα θα συνεχιστεί, σύμφωνα με την

CapitalEconomics.

Παρά τις δηλώσεις για πιθανή μείωση των δασμών,

ο οίκος εκτιμά πως οι προϋποθέσεις για περαιτέρω

χρηματιστηριακή άνοδο είναι πλέον πολύ πιο

περιορισμένες.

Όπως

αναφέρει, ακόμα και τα τελευταία αισιόδοξα

δημοσιεύματα για χαλάρωση των εμπορικών

περιορισμών δεν κατάφεραν να ενισχύσουν

περαιτέρω τις αγορές. Συγκεκριμένα, η WallStreetJournal

ανέφερε πως η κυβέρνηση των ΗΠΑ εξετάζει

σημαντική μείωση δασμών για κινεζικά προϊόντα

που δεν θεωρούνται κρίσιμα, ενώ οι FinancialTimes

μετέδωσαν πως ενδέχεται να μειωθούν και οι

δασμοί στα εισαγόμενα αυτοκίνητα.

Ωστόσο,

παρά το αρχικό ράλι που

ακολούθησε τις

προσδοκίες για

αποκλιμάκωση της

εμπορικής έντασης, τα

νέα αυτά δεν είχαν

πρόσθετο αντίκτυπο στις

αγορές. Η

Capital

Economics

εξηγεί ότι τα μηνύματα

αυτά δεν ξεπερνούν σε

ουσία όσα έχουν ήδη

δηλωθεί από τον

Trump

και τον υπουργό

Οικονομικών των ΗΠΑ,

Scott

Bessent.

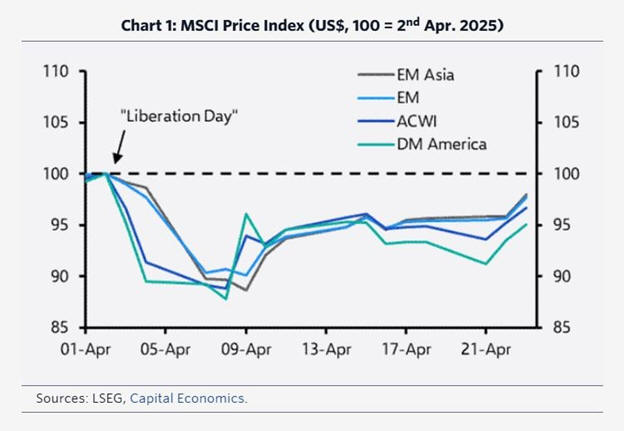

Παράλληλα, σημειώνει πως

τα χρηματιστήρια έχουν

ήδη ανακάμψει σημαντικά

από τα χαμηλά των αρχών

Απριλίου και πλέον δεν

βρίσκονται σε φάση

υπερβολικής υποτίμησης

που να δικαιολογεί νέα

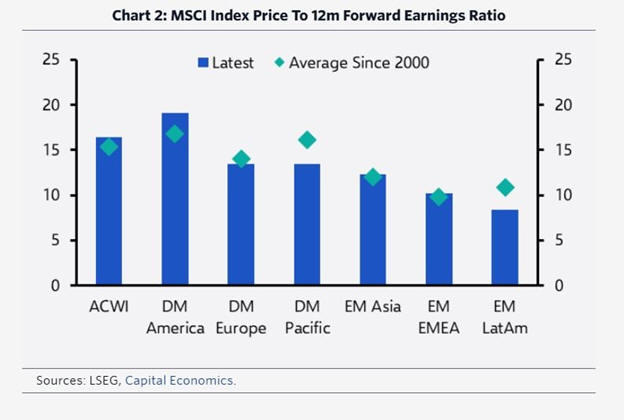

άλματα. Οι αποτιμήσεις,

σύμφωνα με την ανάλυση,

κινούνται κοντά στους

ιστορικούς μέσους όρους.

Επιπλέον, η όποια

αποκλιμάκωση στους

δασμούς φαίνεται να έχει

σε μεγάλο βαθμό

ενσωματωθεί στις τιμές

των μετοχών, ενώ οι

δηλώσεις από πολιτικούς

παράγοντες δείχνουν πως

οι διαπραγματεύσεις για

νέες εμπορικές συμφωνίες

είναι ακόμη σε πρώιμο

στάδιο. Η Βρετανίδα

υπουργός Οικονομικών,

Rachel

Reeves,

ξεκαθάρισε ότι το

Λονδίνο δεν έχει

επείγουσα ανάγκη

συμφωνίας με τις ΗΠΑ,

ενώ και οι συνομιλίες

Ουάσιγκτον – Πεκίνου

αναμένεται να

διαρκέσουν.

Ακόμα κι

αν υπάρξει συμφωνία, η

Capital

Economics

εκτιμά ότι οι δασμοί

στις κινεζικές εισαγωγές

θα παραμείνουν σε υψηλά

επίπεδα, της τάξης του

50-60%, ενώ για

στρατηγικά σημαντικούς

κλάδους ενδέχεται να

παραμείνουν ακόμη πιο

αυξημένοι. Αυτό

υποδηλώνει πως η

εμπορική διένεξη ΗΠΑ –

Κίνας, ακόμα και αν

περιοριστεί σε ένταση,

αντικατοπτρίζει μια

βαθύτερη γεωπολιτική

αντιπαράθεση μεταξύ των

δύο υπερδυνάμεων.

Μέσα σε

αυτό το πλαίσιο, η

Capital

Economics

προβλέπει ότι η πορεία

προς τον στόχο των 5.500

μονάδων για τον δείκτη

S&P

500 μέχρι το τέλος του

2025 θα είναι γεμάτη

διακυμάνσεις. Ακόμη και

στο αισιόδοξο σενάριο,

αναμένει αύξηση στις

αποδόσεις των

αμερικανικών ομολόγων,

με εκτίμηση για απόδοση

4,5% στα τέλη της

χρονιάς.