|

Στο

σενάριο όπου και οι

περίπου 50 εκατ.

μετοχές

ζητήσουν εξαγορά με

μετρητά, η νέα εταιρική

δομή θα απαιτήσει

ρευστότητα της τάξης των

955 εκατ. ευρώ,

γεγονός που θα

περιορίσει την

ελεύθερη διασπορά

μετά τη συγχώνευση σε

επίπεδα κάτω του

15%. Υπό αυτό

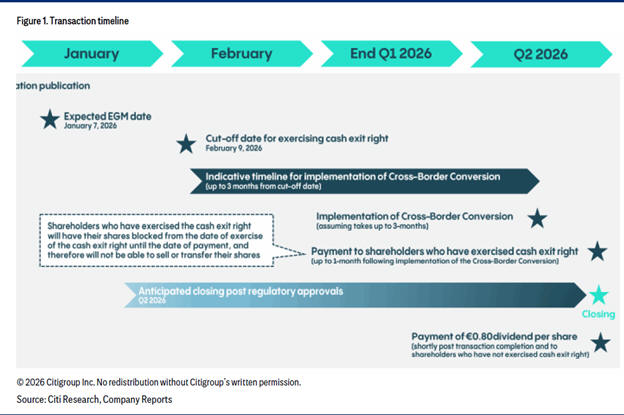

το πρίσμα, η 9η

Φεβρουαρίου

αποκτά ιδιαίτερη

βαρύτητα, καθώς αποτελεί

την τελική

ημερομηνία άσκησης του

δικαιώματος εξόδου.

Αποτίμηση και

τιμή-στόχος

Η Citi

τοποθετεί την

τιμή-στόχο της

μετοχής του ΟΠΑΠ στα

19,1 ευρώ,

βασιζόμενη σε συνδυασμό

δύο διαφορετικών

μεθοδολογιών αποτίμησης.

Η πρώτη αφορά τη χρήση

του πολλαπλασιαστή

EV/EBITDA,

με εκτίμηση ότι η μετοχή

θα διαπραγματεύεται σε

περίπου 9 φορές

τα EBITDA του 2025

(εκτίμηση),

επίπεδο υψηλότερο από

τον ιστορικό μέσο όρο

δεκαετίας που κινείται

κοντά στο 8x.

Η δεύτερη μέθοδος είναι

η προεξόφληση

ταμειακών ροών (DCF),

με παραδοχές

WACC 8,5% και

ρυθμό ανάπτυξης

τελικής αξίας 2%,

που συνεπάγεται

αποτίμηση περίπου

13 φορές τα

εκτιμώμενα κέρδη του

2026 (P/E).

Τέλος, η

Citi υπογραμμίζει ότι οι

κυριότεροι παράγοντες

κινδύνου για την

υλοποίηση της παραπάνω

αποτίμησης περιλαμβάνουν

την πιθανή

επιβράδυνση της

ελληνικής οικονομίας,

μεταβολές στη

συμπεριφορά και τη

ζήτηση των καταναλωτών,

ενδεχόμενα

αποτελέσματα στοιχημάτων

ευνοϊκά για τους παίκτες,

το ενδεχόμενο

αναβάθμισης της Ελλάδας

σε κατηγορία

ανεπτυγμένης αγοράς,

καθώς και τις εξελίξεις

γύρω από τις

διαπραγματεύσεις για τις

άδειες δραστηριότητας

του ομίλου.

|