|

Σύμφωνα

με τη DBRS, οι τέσσερις

συστημικές τράπεζες

(Alpha Bank, Eurobank,

Εθνική Τράπεζα, Τράπεζα

Πειραιώς) κατέγραψαν

αθροιστικά καθαρά κέρδη

2,4 δισ. ευρώ στο πρώτο

εξάμηνο του έτους,

παρουσιάζοντας αύξηση 4%

σε σύγκριση με το

αντίστοιχο διάστημα του

2024.

Η

ενίσχυση των εσόδων από

προμήθειες και

συναλλαγές, σε συνδυασμό

με τον έλεγχο του

κόστους και τη σταθερή

πορεία των πιστωτικών

δαπανών, συνέβαλε στον

μετριασμό της υποχώρησης

των καθαρών εσόδων από

τόκους (NII). Παρ' όλα

αυτά, ο μέσος δείκτης

απόδοσης ιδίων κεφαλαίων

(ROE) διαμορφώθηκε στο

13% από 14% ένα χρόνο

νωρίτερα, κυρίως λόγω

ενίσχυσης των κεφαλαίων.

Η θετική

επίδοση οδήγησε τις

τράπεζες στην αναθεώρηση

προς τα πάνω των στόχων

τους για τη φετινή

κερδοφορία, λόγω κυρίως

της εντονότερης

πιστωτικής επέκτασης και

της συνεχιζόμενης

βελτίωσης στην ποιότητα

των στοιχείων

ενεργητικού.

Η αύξηση

των χορηγήσεων, η

αποτελεσματική

αντιστάθμιση του

κινδύνου επιτοκίων, οι

μειωμένες ανάγκες

χρηματοδότησης μέσω

καταθέσεων και η

ενισχυμένη συμβολή των

τίτλων σταθερού

εισοδήματος συνέβαλαν

στην απορρόφηση των

πιέσεων στα NII από τη

μείωση των επιτοκίων –

τάση που αναμένεται να

συνεχιστεί και στο

δεύτερο εξάμηνο.

Παράλληλα, τα καθαρά

έσοδα από προμήθειες και

συναλλαγές κατέγραψαν

ισχυρή αύξηση, παρά το

αυξημένο γεωπολιτικό

ρίσκο και τις εντάσεις

στο διεθνές εμπόριο, ενώ

η λειτουργική

αποδοτικότητα παρέμεινε

σε υψηλά επίπεδα.

Ενίσχυση

της ποιότητας

ενεργητικού

Η DBRS

διαπιστώνει βελτίωση

στον δείκτη κόστους

κινδύνου (Cost of Risk –

CoR) και στα ποιοτικά

χαρακτηριστικά των

στοιχείων ενεργητικού,

τα οποία προσεγγίζουν

πλέον τα ευρωπαϊκά

επίπεδα, χάρη στη

συγκρατημένη πιστωτική

επικινδυνότητα και την

αύξηση των χορηγήσεων.

Παρά τις πιέσεις από την

απόσβεση της

αναβαλλόμενης

φορολογικής απαίτησης

(DTC), την εφαρμογή του

Basel IV και τις

εξαγορές, οι ελληνικές

τράπεζες διατηρούν υγιή

ρευστότητα και ισχυρή

κεφαλαιακή θέση, με

ικανότητα στήριξης της

στρατηγικής τους.

Η

απόδοσή τους στα stress

test της ΕΒΑ για το 2025

ήταν καλύτερη από τον

ευρωπαϊκό μέσο όρο.

Δυναμική

αποδοτικότητα

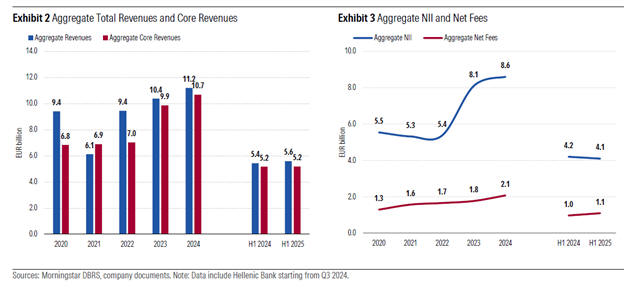

Τα

συνολικά έσοδα των

τραπεζών αυξήθηκαν κατά

3% στο πρώτο εξάμηνο του

2025 σε σύγκριση με

πέρυσι, κυρίως λόγω της

αύξησης των

συναλλακτικών και λοιπών

εσόδων. Τα βασικά έσοδα

(NII και καθαρές

προμήθειες) παρέμειναν

ουσιαστικά αμετάβλητα,

καθώς η μείωση των NII

αντισταθμίστηκε από την

αύξηση στις προμήθειες.

Η εξαγορά της Hellenic

Bank από τη Eurobank, το

τρίτο τρίμηνο του 2024,

είχε επίσης θετική

επίδραση.

Τα NII

μειώθηκαν κατά 2% σε

ετήσια βάση λόγω των

χαμηλότερων επιτοκίων,

όμως η συνεχιζόμενη

πιστωτική επέκταση και

οι ευνοϊκές συνθήκες

χρηματοδότησης

αναμένεται να

περιορίσουν περαιτέρω

την πίεση. Αν και

προβλέπεται πτώση των

NII για το σύνολο του

έτους, η νέα χορήγηση

δανείων και η μείωση του

κόστους των καταθέσεων

θα λειτουργήσουν

αντισταθμιστικά.

Οι

καθαρές προμήθειες

αυξήθηκαν κατά 13%, παρά

τις γεωπολιτικές

εντάσεις και τη διεθνή

αστάθεια. Οι προμήθειες

από βασικές τραπεζικές

δραστηριότητες,

διαχείριση κεφαλαίων και

ασφαλιστικά προϊόντα

κάλυψαν πλήρως τις

απώλειες από τις

μειώσεις χρεώσεων στις

πληρωμές, που

θεσπίστηκαν από την

κυβέρνηση. Παρ' όλα

αυτά, η συμβολή των

προμηθειών στο σύνολο

των εσόδων παρέμεινε στο

20%, από 18% το 2024.

Τα

λειτουργικά έξοδα

αυξήθηκαν κατά 13% —

κυρίως λόγω της εξαγοράς

της Hellenic Bank — και

παρά τις επενδύσεις σε

προσωπικό και

τεχνολογία, ο δείκτης

κόστους προς έσοδα

διατηρήθηκε στο χαμηλό

επίπεδο του 34%. Τα προ

φόρων και προβλέψεων

έσοδα μειώθηκαν κατά 2%,

παραμένοντας όμως σε

επαρκή ύψη ώστε να

καλύψουν τις πιστωτικές

δαπάνες.

Διαχειρίσιμο ρίσκο

δανείων

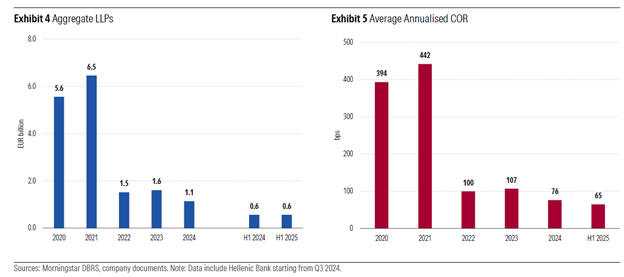

Οι

προβλέψεις για επισφαλή

δάνεια (LLPs) έμειναν

σχεδόν αμετάβλητες,

καθώς οι πιστωτικοί

κίνδυνοι παρέμειναν

σταθεροί και η παραγωγή

νέων μη εξυπηρετούμενων

δανείων (NPEs) ήταν

περιορισμένη. Ο δείκτης

CoR διαμορφώθηκε στις 65

μονάδες βάσης,

χαμηλότερα από τα

προηγούμενα έτη,

ενισχυμένος από την

αύξηση των χορηγήσεων.

Ορισμένες τράπεζες

προχώρησαν σε πρόωρες

προβλέψεις, ενόψει

πιθανής κυβερνητικής

παρέμβασης για στήριξη

των δανειοληπτών —

ιδιαίτερα όσων έχουν

δάνεια σε ελβετικό

φράγκο, τα οποία, παρότι

εξυπηρετούνται,

επιβαρύνθηκαν λόγω της

ανόδου του φράγκου

έναντι του ευρώ.

Παρόλο

που ο δείκτης CoR

παραμένει υψηλότερος από

τον ευρωπαϊκό μέσο όρο,

αναμένεται αποκλιμάκωση

εφόσον διατηρηθούν οι

θετικές τάσεις στην

ποιότητα του ενεργητικού

και η πιστωτική ανάπτυξη

συνεχιστεί.

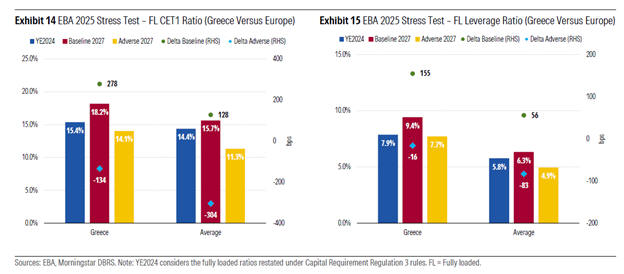

Καλύτερες επιδόσεις από

τον ευρωπαϊκό μέσο όρο

στα stress tests

Οι

ελληνικές τράπεζες

εμφάνισαν σημαντικά

καλύτερες επιδόσεις από

τις ευρωπαϊκές στα

stress tests της ΕΒΑ για

το 2025, τόσο στο βασικό

όσο και στο δυσμενές

σενάριο. Στο βασικό

σενάριο, ο δείκτης CET1

ενισχύθηκε κατά 280

μονάδες βάσης έως το

2027, έναντι 130 μονάδων

βάσης του ευρωπαϊκού

μέσου όρου.

Στο

δυσμενές σενάριο, η μέση

μείωση του κεφαλαίου

ήταν μόλις 134 μονάδες

βάσης, συγκριτικά με 300

μονάδες βάσης για τις

ευρωπαϊκές τράπεζες.

Αντίστοιχα, στο πλήρως

φορτισμένο leverage

ratio, η αρνητική

επίπτωση ήταν

περιορισμένη στις 16

μονάδες βάσης, έναντι 80

μονάδων στην Ευρώπη.

Η άμεση

έκθεση των ελληνικών

τραπεζών στους

γεωπολιτικούς κινδύνους

και στον παγκόσμιο

εμπορικό πόλεμο είναι

περιορισμένη, ωστόσο οι

έμμεσες επιπτώσεις —μέσω

επιβράδυνσης της

οικονομικής

δραστηριότητας και

μείωσης της ζήτησης—

απαιτούν προσεκτική και

διαρκή παρακολούθηση.

|