Επιπλέον, παρόλο που

αρκετές κεντρικές

τράπεζες στην Ευρώπη

έχουν αφήσει να εννοηθεί

πως ενδέχεται να

προχωρήσουν σε μειώσεις

επιτοκίων, οι αποδόσεις

αναμένεται να

παραμείνουν σε υψηλότερα

επίπεδα συγκριτικά με

την εποχή των μηδενικών

ή ακόμη και αρνητικών

επιτοκίων. Αυτή η

εξέλιξη ενδέχεται να

δημιουργήσει πιέσεις

στον τραπεζικό δανεισμό,

ιδίως αν η οικονομική

ανάπτυξη επιβραδυνθεί

και καταγραφεί άνοδος

της ανεργίας – φαινόμενα

που συνήθως συνοδεύουν

περιόδους ύφεσης.

Παρόλο που η επίδραση

των αμερικανικών δασμών

στον τραπεζικό

ισολογισμό και στο CoR

παραμένει δύσκολο να

αποτιμηθεί με ακρίβεια,

ο οίκος DBRS θεωρεί ότι

οι περισσότερες τράπεζες

στην Ευρώπη διαθέτουν

ισχυρές κεφαλαιακές

βάσεις και επαρκή

περιθώρια ασφαλείας,

γεγονός που τις

θωρακίζει απέναντι στην

ανάγκη για μεγάλες νέες

προβλέψεις. Ως εκ

τούτου, δεν προβλέπονται

ριζικές μεταβολές στους

κινδύνους που αφορούν το

ενεργητικό ούτε

σημαντική αύξηση των

δανείων κατηγορίας

Σταδίου 2 κατά το τρέχον

έτος – παρότι μικρές

αυξήσεις έναντι του 2024

είναι ενδεχόμενες.

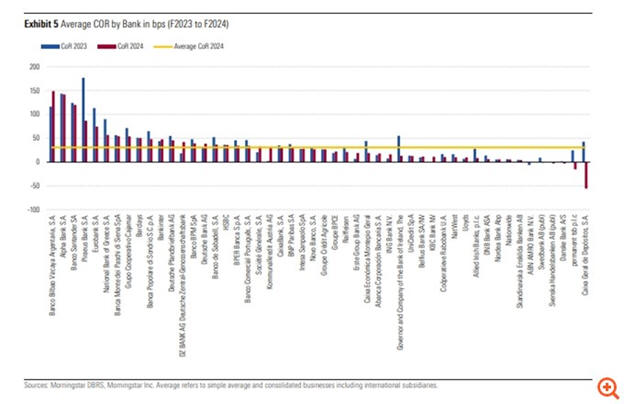

Η συγκεκριμένη ανάλυση

της DBRS βασίζεται σε

στοιχεία που συνέλεξε

από 50 τραπεζικούς

ομίλους που

δραστηριοποιούνται σε 15

ευρωπαϊκές χώρες, μεταξύ

των οποίων

συγκαταλέγονται η

Ελλάδα, η Ισπανία, η

Ιταλία, η Γαλλία, η

Γερμανία, η Ολλανδία, η

Αυστρία και το Ηνωμένο

Βασίλειο.

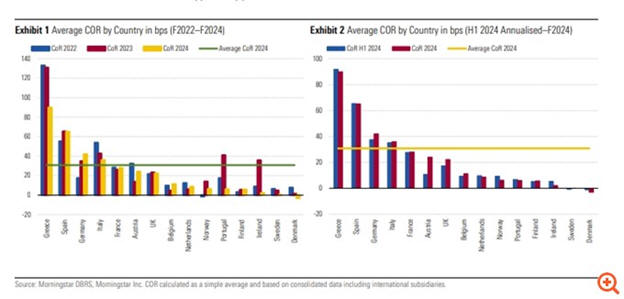

Κατά μέσο όρο, το κόστος

κινδύνου για το 2024

ανήλθε σε 31 μονάδες

βάσης (μ.β.), ποσοστό

ελαφρώς αυξημένο από τις

30 μ.β. του πρώτου

εξαμήνου του ίδιου

έτους, αλλά μειωμένο σε

σύγκριση με τις 39 μ.β.

του 2023 και τις 36 μ.β.

του 2022. Οι επιδόσεις

αυτές κινούνται αισθητά

κάτω από τα επίπεδα του

2020, όταν το CoR είχε

φθάσει τις 107 μ.β.

Η πλειονότητα των

τραπεζών κατέγραψε

σταθερό ή ακόμη και

χαμηλότερο CoR σε

σύγκριση με το

προηγούμενο έτος. Μόνο

σε τρεις αγορές – την

Αυστρία, το Βέλγιο και

το Ηνωμένο Βασίλειο –

διαπιστώθηκε αύξηση του

κόστους κινδύνου, η

οποία όμως παρέμεινε σε

περιορισμένα επίπεδα,

παραμένοντας εντός ή και

κάτω από τον μέσο όρο

των προηγούμενων ετών.

Σε αρκετές περιπτώσεις,

η σταθεροποίηση του

δείκτη CoR αποδίδεται

και στην αποδέσμευση

προηγούμενων προβλέψεων.

Η περιορισμένη αύξηση

που σημειώθηκε στο πρώτο

εξάμηνο του 2024 σε

ορισμένες περιπτώσεις,

σύμφωνα με τη DBRS,

σχετίζεται με το γεγονός

ότι το επίπεδο του

κόστους κινδύνου το 2023

είχε ήδη διαμορφωθεί σε

εξαιρετικά χαμηλά

επίπεδα. Σε σύγκριση με

το 2022, μόνο οι

τράπεζες της Ισπανίας

και της Γερμανίας

εμφάνισαν αισθητά

υψηλότερο μέσο CoR για

το 2024.

Οι τράπεζες από την

Ισπανία και την Ελλάδα

εξακολουθούν να

βρίσκονται στις

υψηλότερες θέσεις όσον

αφορά το κόστος

κινδύνου, με τη Γερμανία

να ακολουθεί. Για τις

ισπανικές τράπεζες, η

αυξημένη τιμή του δείκτη

CoR οφείλεται σε μεγάλο

βαθμό στη διεθνή

παρουσία των Banco

Santander και BBVA. Αν

εξαιρεθούν αυτές οι δύο

τράπεζες, οι υπόλοιπες

ισπανικές κατέγραψαν

βελτίωση των δεικτών

τους σε σχέση με το

2023. Όσον αφορά τη

Γερμανία, η επιδείνωση

του κόστους κινδύνου

αποδίδεται κυρίως στις

αυξημένες προβλέψεις της

DZ Bank για δάνεια

καταναλωτικής πίστης,

επιχειρηματικά

χαρτοφυλάκια και ακίνητα

εμπορικού χαρακτήρα.

Αντίθετα, στις

σκανδιναβικές χώρες –

όπως η Δανία, η Σουηδία

και η Φινλανδία – οι

τράπεζες ξεχώρισαν για

τις εξαιρετικά χαμηλές

επιδόσεις στον

συγκεκριμένο δείκτη.

Στην Ιρλανδία, το κόστος

κινδύνου υποχώρησε

περαιτέρω, κυρίως λόγω

της αποδέσμευσης

προβλέψεων, με την τάση

αυτή να αναμένεται να

συνεχιστεί και το 2025.

Παρόμοια εικόνα

παρουσιάζουν και οι

πορτογαλικές τράπεζες,

με χαρακτηριστικό

παράδειγμα την Caixa

Geral de Depósitos

(CGD).

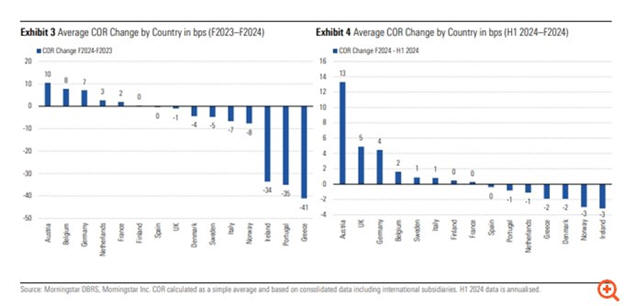

Η DBRS υπογραμμίζει ότι

η μεγαλύτερη

αποκλιμάκωση του CoR σε

σύγκριση με το 2023

καταγράφηκε στην Ελλάδα,

την Ιρλανδία και την

Πορτογαλία. Στην

ελληνική αγορά, η

Τράπεζα Πειραιώς

ξεχώρισε για τη

σημαντική μείωση του

κόστους κινδύνου κατά 90

μ.β., παρά τις αυξημένες

προβλέψεις που εμφάνισε

στο δεύτερο εξάμηνο του

έτους. Η Alpha Bank,

παρότι στο πρώτο εξάμηνο

του 2024 παρουσίασε

προσωρινή άνοδο του CoR

λόγω πώλησης

προβληματικών δανείων,

κατόρθωσε στο σύνολο του

έτους να καταγράψει

χαμηλότερο ετήσιο δείκτη

συγκριτικά με το 2023,

κυρίως χάρη στην

ενίσχυση των νέων

χορηγήσεων.