|

Σύμφωνα

με την έκθεση της

Deutsche

Bank,

η

Alpha

Bank

αναμένεται να

αξιοποιήσει περαιτέρω

ευκαιρίες μέσω

στρατηγικών εξαγορών και

συγχωνεύσεων, όπως η

Astrobank

και η

Axia

Ventures,

αξιοποιώντας

αποτελεσματικά το

πλεονάζον κεφάλαιο και

ενισχύοντας τη συνολική

χρηματοοικονομική της

θέση.

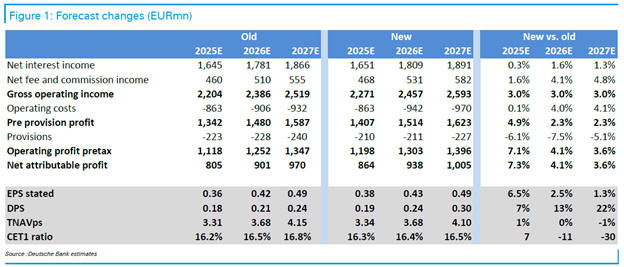

Αύξηση

εσόδων και ενίσχυση από

τις προμήθειες

Η

τράπεζα αναμένεται να

διατηρήσει σταθερά τα

καθαρά έσοδα από τόκους

(NII)

το 2025, με προβλέψεις

για περαιτέρω ενίσχυσή

τους σε βάθος χρόνου. Οι

προμήθειες, από την

πλευρά τους, αναμένεται

να σημειώσουν ισχυρή

αύξηση την περίοδο

2025-2027, επωφελούμενες

από τη συμφωνία

συνεργασίας με την

UniCredit,

η οποία ήδη έχει αρχίσει

να συμβάλλει θετικά στα

βασικά έσοδα της

τράπεζας.

Σταθερά

βελτιούμενη

αποδοτικότητα και

ποιότητα ενεργητικού

Η

Alpha

Bank

διατηρεί υψηλή

αποδοτικότητα, με τον

δείκτη κόστους/εσόδων (cost-to-income)

να αναμένεται να μειωθεί

στο 39% το 2025 και στο

37% το 2027. Η τράπεζα

επιτυγχάνει διατηρήσιμη

κερδοφορία, εφαρμόζοντας

αυστηρό έλεγχο δαπανών,

παρά τις απαραίτητες

επενδύσεις σε ανθρώπινο

δυναμικό και τεχνολογία.

Παράλληλα, η σταθερή

ποιότητα του ενεργητικού

επιτρέπει ελαφρά μείωση

των προβλέψεων για

επισφαλή δάνεια (με

CoR

περίπου στις 45 μονάδες

βάσης για τα έτη

2026-2027), γεγονός που

ενισχύει τα κέρδη ανά

μετοχή (EPS).

Προοπτικές για υψηλότερα

μερίσματα και περαιτέρω

ανοδικό περιθώριο της

μετοχής

Η

Deutsche

Bank

προβλέπει ότι το

RoTE

της

Alpha

Bank

θα υπερβεί το 13% έως το

2027, ενώ η κεφαλαιακή

της επάρκεια επιτρέπει

την αύξηση του ποσοστού

διανομής μερισμάτων από

το 50% σήμερα στο 60%

μέσα στα επόμενα χρόνια.

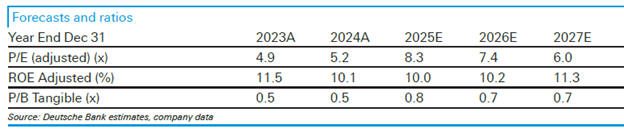

Παρά την πρόσφατη ισχυρή

πορεία της μετοχής, οι

αποτιμήσεις παραμένουν

ελκυστικές, με δείκτη

τιμής προς κέρδη (P/E)

στο 7,4x

και δείκτη τιμής προς

λογιστική αξία (P/TBV)

στο 0,8x

για το 2026.

Η

απόφαση της

UniCredit

να αυξήσει το ποσοστό

συμμετοχής της στην

Alpha

Bank

στο 20% –με πρόθεση να

φτάσει έως το 29,9%–

επιβεβαιώνει το

επενδυτικό ενδιαφέρον

και ενισχύει τις θετικές

προοπτικές της τράπεζας,

σύμφωνα με την ανάλυση

της

Deutsche

Bank.

|