|

Συνολικά, τα επιτόκια

έχουν υποχωρήσει κατά

200 μονάδες βάσης από τα

ανώτατα επίπεδά τους,

πλησιάζοντας σε ουδέτερη

ζώνη. Σύμφωνα με τις

εκτιμήσεις της ΕΚΤ, ο

πληθωρισμός (HICP)

αναμένεται να επιστρέψει

στον στόχο του 2% κατά

μέσο όρο τόσο το 2025

όσο και το 2027. Το

αφήγημα της Λαγκάρντ

αφήνει να εννοηθεί ότι η

αποκατάσταση της

νομισματικής ισορροπίας

έχει επιτευχθεί.

Η

εκτίμηση αυτή

αντικατοπτρίζεται και

στην εικόνα της

οικονομίας: παρά τις

αβεβαιότητες, ιδιαίτερα

γύρω από τις εμπορικές

πολιτικές, η γενική

μακροοικονομική

κατάσταση χαρακτηρίζεται

από ανθεκτικότητα — με

αύξηση των πραγματικών

εισοδημάτων, ισχυρή

αγορά εργασίας, ευνοϊκές

χρηματοδοτικές συνθήκες

και προβλεπόμενες

αυξήσεις στις δημόσιες

δαπάνες για άμυνα και

υποδομές.

Το τέλος

της χαλάρωσης ή η αρχή

του τέλους;

Η

Deutsche

Bank

εξέφρασε έκπληξη για τον

έντονο τρόπο με τον

οποίο η Λαγκάρντ τόνισε

ότι η νομισματική

πολιτική βρίσκεται «σε

καλή θέση», παρά τις

σημαντικές αβεβαιότητες.

Η ίδια η ΕΚΤ συνεχίζει

να αναγνωρίζει

καθοδικούς κινδύνους για

την ανάπτυξη, ενώ οι

πληθωριστικές προοπτικές

θεωρούνται «περισσότερο

αβέβαιες από το

συνηθισμένο».

Παρά

ταύτα, η

Deutsche

Bank

εξακολουθεί να προβλέπει

περαιτέρω μειώσεις

επιτοκίων έως το 1,5%,

αν και σημειώνει ότι

αυξάνονται οι

πιθανότητες πρόωρης

διακοπής του κύκλου

χαλάρωσης. Η δυναμική

και οι επιπτώσεις ενός

ενδεχόμενου εμπορικού

πολέμου – κυρίως

εξαιτίας των νέων δασμών

των ΗΠΑ – είναι από τη

φύση τους δύσκολο να

προβλεφθούν.

Μέχρι

στιγμής, ο ευρωπαϊκός

μεταποιητικός τομέας

φαίνεται να αντέχει

καλύτερα του

αναμενόμενου, όμως είναι

ακόμη νωρίς για ασφαλή

συμπεράσματα. Η

Deutsche

Bank

προβλέπει χαμηλότερους

του μέσου όρου ρυθμούς

ανάπτυξης στο δεύτερο

εξάμηνο του έτους — όχι

ύφεση, αλλά ασθενή

επέκταση.

Κάποιοι

δείκτες, όπως η

εντυπωσιακή αύξηση του

ΑΕΠ της Ιρλανδίας το

πρώτο τρίμηνο, ενδέχεται

να φουσκώσουν τεχνητά

τον μέσο όρο για την

Ευρωζώνη στο δεύτερο

τρίμηνο. Ωστόσο, αν

αφαιρεθεί η επίδραση της

Ιρλανδίας — μιας

οικονομίας με συχνές

διακυμάνσεις — η

ευρύτερη εικόνα

παραμένει αδύναμη.

Η

Λαγκάρντ ανέφερε ότι οι

δείκτες υποκείμενου

πληθωρισμού

σταθεροποιούνται γύρω

στο 2%, όμως η

Deutsche

Bank

επισημαίνει ότι η

πληθωριστική δυναμική

στον τομέα των υπηρεσιών

συνεχίζει να υποχωρεί.

Κατά την άποψή της, η

νομισματική πολιτική θα

πρέπει να επικεντρωθεί

στις εγχώριες

πληθωριστικές πιέσεις,

και τα στοιχεία για τις

τιμές των υπηρεσιών

υποδεικνύουν πιθανή

απόκλιση κάτω από τον

στόχο.

Τι θα

μπορούσε να πυροδοτήσει

περαιτέρω μειώσεις

επιτοκίων;

Η

Deutsche

Bank

θεωρεί ότι οι εξελίξεις

στον τομέα του

παγκόσμιου εμπορίου

ενδέχεται να αποτελέσουν

την αφορμή για νέες

μειώσεις επιτοκίων από

την ΕΚΤ. Παρά τις

διαβεβαιώσεις της

Λαγκάρντ, ενδέχεται να

υπερεκτιμάται το όριο

που θέτει η ΕΚΤ για νέες

παρεμβάσεις. Ένα

επιτόκιο 1,75% μπορεί να

θεωρείται ακόμη εντός

του ουδέτερου εύρους,

και μια μικρή αρνητική

απόκλιση των οικονομικών

στοιχείων από τις

προβλέψεις θα μπορούσε

να δικαιολογήσει νέα

μείωση. Το βασικό

σενάριο της

Deutsche

Bank

προβλέπει 1,75% τον

Σεπτέμβριο και τελικό

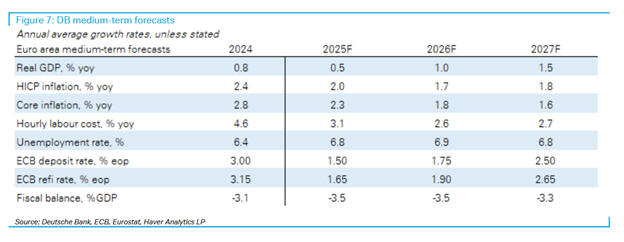

στόχο το 1,50%.

Η

τράπεζα τονίζει ότι

τυχόν ενδείξεις

εμπορικής εκτροπής –

δηλαδή αναδιάρθρωση

εμπορικών ροών λόγω

δασμών – θα μπορούσαν να

επηρεάσουν σημαντικά τη

νομισματική πολιτική. Τα

πιο πρόσφατα στοιχεία

(Απρίλιος) δείχνουν

αύξηση των εισαγωγών από

την Κίνα στην ΕΕ – σε

αντίθεση με τις ΗΠΑ –

και ενίσχυση των

εισαγωγών ηλεκτρολογικού

εξοπλισμού, με

ταυτόχρονη πτώση τιμών.

Η αποτυχία επίτευξης

εμπορικής συμφωνίας

ΗΠΑ–ΕΕ και η πιθανότητα

αλληλεπίδρασης των

εμπορικών εντάσεων με

τις αμυντικές δαπάνες

εντείνουν το κλίμα

αβεβαιότητας.

Τέλος,

αν η αγορά εργασίας

αρχίσει να δείχνει

σημάδια κόπωσης ή οι

πληθωριστικές προσδοκίες

υποχωρήσουν κάτω από το

2%, αυτό θα αποτελούσε

σαφές σήμα για επιστροφή

σε πιο επεκτατική

νομισματική στάση.

Υπενθυμίζεται πως ο

επικεφαλής οικονομολόγος

της ΕΚΤ, Φίλιπ Λέιν,

έχει δηλώσει ότι για να

θεωρηθεί η πολιτική

ξεκάθαρα επεκτατική, τα

επιτόκια πρέπει να

υποχωρήσουν κάτω από το

1,5%.

|