|

Η θετική

εικόνα στα έσοδα

οφείλεται στην

ανθεκτικότητα των

καθαρών εσόδων από

τόκους (NII),

τα οποία ενισχύονται από

τον έλεγχο στο κόστος

των καταθέσεων και την

αύξηση των δανείων,

καθώς και στην

συνεχιζόμενη άνοδο των

εσόδων από προμήθειες.

Ενίσχυση

κερδών μέσω διαχείρισης

προβλέψεων

Παρά την

αναμενόμενη πίεση στα

καθαρά έσοδα από τόκους,

λόγω της σταδιακής

αποκλιμάκωσης των

επιτοκίων, η Πειραιώς

παραμένει

προσανατολισμένη στον

στόχο των 1,9 δισ. ευρώ

για το 2025,

αξιοποιώντας ενεργά τη

στρατηγική ελέγχου του

κόστους χρηματοδότησης

και την ενίσχυση του

όγκου εργασιών.

Τα έσοδα

από προμήθειες εκτιμάται

ότι θα ανέλθουν στα 650

εκατ. ευρώ για το έτος,

ενώ η ποιότητα του

χαρτοφυλακίου

διατηρείται σε υψηλά

επίπεδα. Το κόστος

κινδύνου στο α' τρίμηνο

του έτους ήταν αισθητά

χαμηλότερο του στόχου,

χωρίς σημάδια

επιδείνωσης στις

χορηγήσεις. Παράλληλα, η

καθαρή πιστωτική

επέκταση βρίσκεται σε

καλό δρόμο για να

ξεπεράσει τον στόχο των

2,6 δισ. ευρώ για φέτος.

Όλα τα

παραπάνω στοιχεία

ενισχύουν την εκτίμηση

της

Deutsche

Bank

για περαιτέρω βελτίωση

της κερδοφορίας της

τράπεζας, με πιθανότητα

υπέρβασης των αρχικών

προβλέψεων.

Ισχυρή

κεφαλαιακή βάση

Ο

δείκτης κεφαλαιακής

επάρκειας

CET1

διαμορφώνεται στο 14,2%,

επίπεδο που υπερβαίνει

κατά πολύ τον στόχο του

13% που έχει θέσει η

διοίκηση. Αυτή η

κεφαλαιακή ισχύς

προσφέρει στην Πειραιώς

ευελιξία για περαιτέρω

στρατηγικές κινήσεις

ή/και ενίσχυση της

μερισματικής πολιτικής.

Η

ενσωμάτωση της Εθνικής

Ασφαλιστικής προσθέτει

θετικά στις προβλέψεις

για τα καθαρά κέρδη,

ενισχύοντας τη νέα

τιμή-στόχο των 6,65 ευρώ

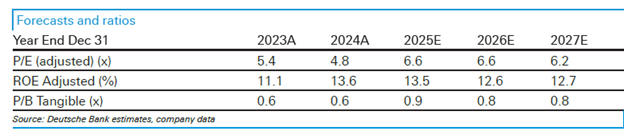

ανά μετοχή. Με

εκτιμώμενη απόδοση

περίπου 15%, ελκυστική

αποτίμηση (P/E

6,6x

και κάτω από 1x

P/TNAV

για το 2026) και απόδοση

ιδίων κεφαλαίων (RoTE)

κοντά στο 13,5%, η

Deutsche

Bank

διατηρεί την πρότασή της

για αγορά της μετοχής.

|