|

Στην

ανάλυσή της, η

Deutsche

Bank

εξηγεί γιατί οι αγορές

δικαιολογημένα αποτιμούν

ένα θετικό σενάριο,

παρουσιάζοντας τρεις

βασικούς λόγους που

στηρίζουν την ανοδική

δυναμική, αλλά και τον

καθοριστικό κίνδυνο που

μπορεί να προκαλέσει

μαζικές ρευστοποιήσεις:

1.

Περιθώριο για θετική

έκπληξη στην ανάπτυξη

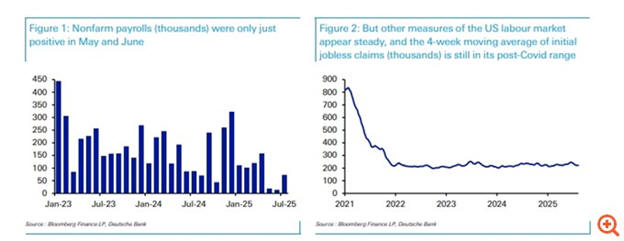

Παρά την απογοητευτική

πρόσφατη έκθεση για την

απασχόληση στις ΗΠΑ

(μόλις +73.000 νέες

θέσεις τον Ιούλιο, με

σημαντικές καθοδικές

αναθεωρήσεις για Μάιο

και Ιούνιο), η εικόνα

δεν υποδεικνύει ύφεση.

Αντίθετα, οι δείκτες

ανάπτυξης παραμένουν

ισχυροί: η

Fed

της Ατλάντα προβλέπει

2,5% για το γ’ τρίμηνο

και η

Fed

Νέας Υόρκης 2,1%. Οι

αιτήσεις ανεργίας

κινούνται σε χαμηλά

επίπεδα, οι λιανικές

πωλήσεις παραμένουν

ικανοποιητικές και η

ανεργία σταθερή στο

4–4,2% για πάνω από έναν

χρόνο.

Η

Deutsche

Bank

σημειώνει ότι η τρέχουσα

κατάσταση θυμίζει το

καλοκαίρι του 2024, όταν

μετά από μια αδύναμη

έκθεση απασχόλησης και

αυξημένους φόβους για

ύφεση, τα δεδομένα

βελτιώθηκαν και οι

αγορές κατέγραψαν ισχυρή

ανάκαμψη. Ένα παρόμοιο

σενάριο είναι πιθανό να

επαναληφθεί.

2. Η

ανάπτυξη μπορεί να

αντισταθμίσει τις

καθυστερήσεις στις

μειώσεις επιτοκίων

Ένα συχνό επιχείρημα

είναι ότι χωρίς άμεσες

μειώσεις επιτοκίων, οι

αγορές θα πιεστούν.

Ωστόσο, η

Deutsche

Bank

τονίζει ότι το

αποτέλεσμα εξαρτάται από

τον λόγο που δεν

μειώνονται τα επιτόκια.

Αν ο λόγος είναι

«αρνητικός» (π.χ.

επίμονος πληθωρισμός),

οι αγορές πράγματι

πλήττονται. Αν όμως ο

λόγος είναι «θετικός»

(π.χ. ισχυρότερη

ανάπτυξη), τότε η

ανοδική δυναμική της

οικονομίας μπορεί να

υπερκαλύψει την απουσία

χαλάρωσης και οι αγορές

να συνεχίσουν το ράλι.

Χαρακτηριστικό

παράδειγμα είναι το α’

εξάμηνο του 2024: οι

μειώσεις επιτοκίων που

αρχικά τιμολογούνταν δεν

πραγματοποιήθηκαν πριν

τον Σεπτέμβριο, αλλά ο

S&P

500 ενισχύθηκε πάνω από

10% στο α’ τρίμηνο χάρη

στην απρόσμενα ισχυρή

ανάπτυξη και στην

εξάλειψη των φόβων

ύφεσης.

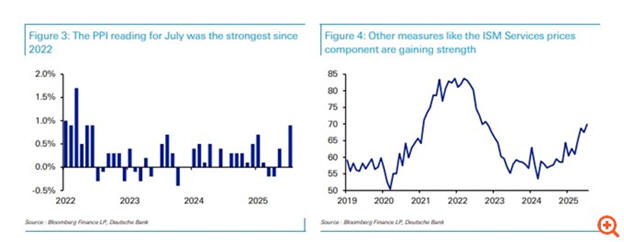

3. Ο

πληθωρισμός ως ο

μεγαλύτερος κίνδυνος

Η τράπεζα επισημαίνει

ότι οι πληθωριστικές

πιέσεις είναι ο βασικός

κίνδυνος σήμερα.

Παράγοντες όπως οι νέοι

δασμοί, τα δημοσιονομικά

κίνητρα και η

καθυστερημένη επίδραση

των προηγούμενων

μειώσεων επιτοκίων

ενισχύουν τον κίνδυνο

αναζωπύρωσης.

Ήδη, οι τελευταίες

μετρήσεις δείχνουν τη

μεγαλύτερη αύξηση του

PPI

από το 2022, ενώ και ο

δομικός ΔΤΚ

επιταχύνθηκε. Ο

αντίκτυπος των δασμών

δεν έχει αποτυπωθεί

πλήρως και ενδέχεται να

ακολουθήσουν νέοι.

Αυτό μπορεί να εμποδίσει

τη

Fed

από το να υλοποιήσει τις

μειώσεις που έχουν

προεξοφληθεί. Η εμπειρία

του 2022 και του 2018

δείχνει ότι μια πιο

επιθετική στάση της

Fed

υπήρξε από τους

ισχυρότερους καταλύτες

για

sell-offs.

4. Το

ενδεχόμενο καθοδικής

έκπληξης στον πληθωρισμό

Παρά τον κίνδυνο του

πληθωρισμού, ένα μέρος

του έχει ήδη

προεξοφληθεί. Εάν τα

στοιχεία δείξουν

χαμηλότερες πιέσεις από

το αναμενόμενο, οι

αγορές θα λάβουν

σημαντική ώθηση, όπως

συνέβη στα τέλη του

2023. Τότε, η καθοδική

έκπληξη στον πληθωρισμό

επέτρεψε στη

Fed

να υιοθετήσει πιο ήπια

στάση, οδηγώντας σε

εντυπωσιακό ράλι, με τον

S&P

500 να κλείνει το δ’

τρίμηνο με κέρδη 11,2%.

Σήμερα, τα

swaps

πληθωρισμού ενός έτους

στις ΗΠΑ βρίσκονται στο

3,3%, δείχνοντας ότι η

αγορά ήδη αποτιμά υψηλές

πιέσεις. Αυτό σημαίνει

ότι μια ευνοϊκή έκπληξη

θα μπορούσε να δώσει

ακόμη μεγαλύτερη ώθηση

στα

risk

assets.

|