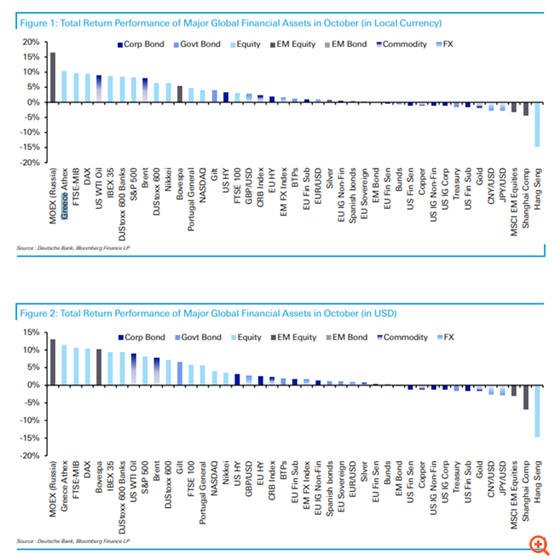

Τη

δεύτερη καλύτερη επίδοση διεθνώς στο περιβάλλον

όλων των assets – μετοχών, ομολόγων,

εμπορευμάτων και νομισμάτων – κατέγραψε το

Χρηματιστήριο Αθηνών τον Οκτώβριο μετά τον

ρωσικό δείκτη MOEX, σημειώνοντας άλμα 10,3%,

παρατηρεί η Deutsche Bank. Παράλληλα, από τις

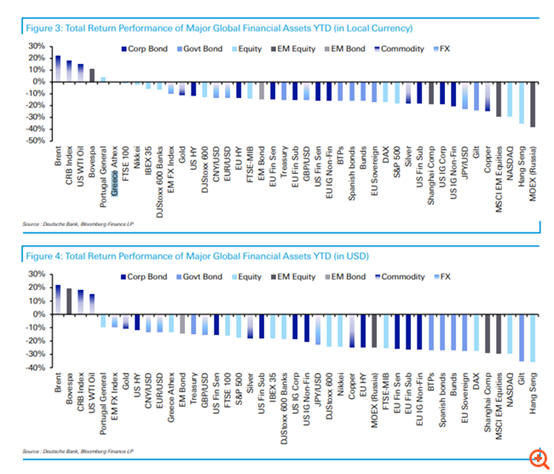

αρχές του έτους η ελληνική αγορά επίσης

ξεχωρίζει, στην έκτη θέση ανάμεσα σε όλα τα

assets διεθνώς και στην τρίτη σε επίπεδο

χρηματιστηρίων (μετά τον Bovespa της Βραζιλίας

και το χρηματιστήριο της Πορτογαλίας)

σημειώνοντας απώλειες μόλις 2,13% τη στιγμή που

η βουτιά σε Nasdaq, Hang Seng, MOEΧ και MSCI

Αναδυόμενων Αγορών ξεπερνά το 20%, παρατηρεί η

Deutsche Bank (την έκθεση παρουσιάζει η

Ελευθερία Κούρταλη στο

capital.gr).

Remaining Time-0:00

Όπως επισημαίνει η

γερμανική τράπεζα,

έπειτα από μια

καταστροφική απόδοση το

τρίτο τρίμηνο, ο

Οκτώβριος αποδείχθηκε

πολύ ισχυρότερος μήνας

για τα χρηματοοικονομικά

assets. Βασικός μοχλός

πίσω από την ανάκαμψη

ήταν οι εικασίες ότι οι

κεντρικές τράπεζες

μπορεί να αρχίσουν να

απομακρύνονται από την

εκστρατεία τους για

γρήγορες αυξήσεις

επιτοκίων.

Αλλά παράλληλα με

αυτό, υπήρξαν περαιτέρω

σημαντικές μειώσεις στις

τιμές του ευρωπαϊκού

φυσικού αερίου από τα

υψηλά τους το καλοκαίρι,

με τα futures να

κλείνουν τον μήνα με

πτώση 34,7% στα 123 ευρώ

ανά μεγαβατώρα. Αρκετοί

ήταν οι παράγοντες που

βοήθησαν να ωθήσουν τις

τιμές της ενέργειας

χαμηλότερα, αλλά ένας

από τους κυριότερους

ήταν ο ασυνήθιστα ζεστός

καιρός τον Οκτώβριο σε

μεγάλο μέρος της Ευρώπης

που σήμαινε ότι υπήρχε

λιγότερη ζήτηση για

θέρμανση και επέτρεψε

επίσης να παραμείνουν

γεμάτες οι εγκαταστάσεις

αποθήκευσης.

Επίσης, η αναταραχή

της αγοράς που

σχετίζεται με το Ηνωμένο

Βασίλειο υποχώρησε και

τον Οκτώβριο εν μέσω της

άφιξης της νέας

κυβέρνησης.

Έτσι, 25 από τα 38

assets εκτός νομισμάτων

είχαν θετικές αποδόσεις

σε μηνιαίο επίπεδο, ο

οποίος είναι ο δεύτερος

καλύτερος μήνας μέχρι

στιγμής το 2022. Στο

μεταξύ, ωστόσο, υπήρξαν

και μερικά ακόμη

αρνητικά ορόσημα, με τις

τιμές του χρυσού να

μειώνονται για έβδομο

συνεχόμενο μήνα για

πρώτη φορά από το 1869.

Οι ελπίδες για μια

στροφή (pivot) των

κεντρικών τραπεζών και

ένα πιο ευνοϊκό

μακροοικονομικό σκηνικό

βοήθησαν τις μετοχές να

ανακάμψουν μετά τις

πρόσφατες ζημίες. Ο S&P

500 σημείωσε άνοδο +8,1%

τον Οκτώβριο, αν και δεν

ήταν αρκετή για την

πλήρη ανάκαμψη από τις

απώλειες του Σεπτεμβρίου,

όταν είχε τη χειρότερη

μηνιαία επίδοση από τον

Μάρτιο του 2020 με πτώση

-9,2%. Στην Ευρώπη, ο

Stoxx 600 κέρδισε +6,4%,

αλλά και πάλι δεν

καλύφθηκαν οι μεγάλες

απώλειες του Σεπτεμβρίου.

Αντίθετα το Χ.Α

κάλυψε τις μεγάλες

απώλειες του Σεπτεμβρίου

και έκλεισε τον Οκτώβριο

στα υψηλότερα επίπεδα

από τις 29 Αυγούστου.

Πάντως, όπως

επισημαίνει η Deutsche

Bank, μέχρι το τέλος του

μήνα, υπήρχαν ήδη

σημάδια ότι αυτό το

pivot trade άρχισε να

ξεθωριάζει για άλλη μια

φορά. Ειδικότερα, ο

πληθωρισμός στην

ευρωζώνη σημείωσε υψηλό

ρεκόρ +10,7% τον

Οκτώβριο, που ήταν πάνω

από τις προσδοκίες της

αγοράς. Οι ισχυρές

μετρήσεις για τον

πληθωρισμό θα

περιορίσουν την

ικανότητα των κεντρικών

τραπεζών να κινηθούν πιο

ήπια, με αποτέλεσμα οι

αποδόσεις των κρατικών

ομολόγων να κινηθούν

υψηλότερα τις τελευταίες

δύο ημέρες του μήνα

έπειτα από το ράλι που

είχαν σημειώσει.