|

Η

Deutsche Bank εκφράζει

επίσης θετική άποψη για

τις υπόλοιπες συστημικές

ελληνικές τράπεζες. Για

την Πειραιώς, η νέα

τιμή-στόχος τίθεται στα

8,75 ευρώ, με έμφαση στη

χρηματοοικονομική

σταθερότητα της

τράπεζας. Για την Alpha

Bank, ο στόχος

καθορίζεται στα 4,10

ευρώ, καθώς αναμένεται

να ωφεληθεί από την

ταχύτερη ανάκαμψη των

καθαρών εσόδων από

τόκους και τις

συγχωνεύσεις/εξαγορές.

Η Εθνική

Τράπεζα αναβαθμίζεται σε

«αγορά» από «διακράτηση»

(hold), με τιμή-στόχο τα

15,30 ευρώ,

αναγνωρίζοντας τις

ισχυρές επιδόσεις της,

αλλά επισημαίνεται ότι

υπάρχει πιθανός

«συνωστισμός» επενδυτών

γύρω από τη μετοχή της.

Τέλος, για την Τράπεζα

Κύπρου δίνεται σύσταση

αγοράς με νέα τιμή-στόχο

10,10 ευρώ, καθώς, παρά

την εξειδικευμένη φύση

της, παρουσιάζει ισχυρές

επιδόσεις και η

αποτίμησή της παραμένει

ελκυστική σε σχέση με τα

θεμελιώδη μεγέθη της.

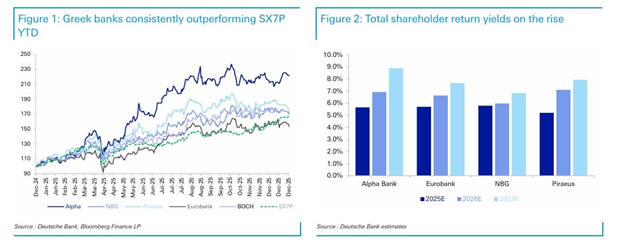

Η

βελτίωση του κλάδου δεν

έχει αποτυπωθεί πλήρως

Η

Deutsche Bank εκτιμά ότι

οι ισχυρές επιδόσεις του

ελληνικού και κυπριακού

τραπεζικού κλάδου δεν

έχουν αναγνωριστεί

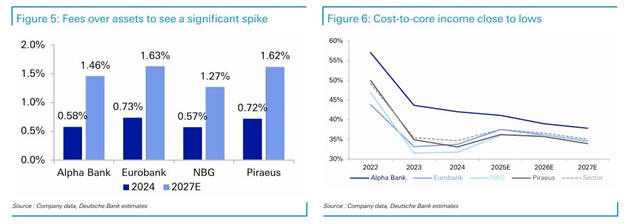

πλήρως από την αγορά. Οι

τράπεζες εμφανίζουν

σταθερή υπέρβαση των

προσδοκιών, με διψήφια

αύξηση των δανείων στην

Ελλάδα, κυρίως στον

τομέα των

επιχειρηματικών δανείων

μετά από χρόνια

υποεπένδυσης. Αυτό

δημιουργεί προοπτικές

για ταχύτερη ανάκαμψη

των εσόδων από τόκους

και βελτιωμένα κέρδη ανά

μετοχή, υποστηριζόμενα

επίσης από υψηλές

προμήθειες, ισχυρή

αποδοτικότητα και

χαμηλότερες προβλέψεις

για επισφάλειες.

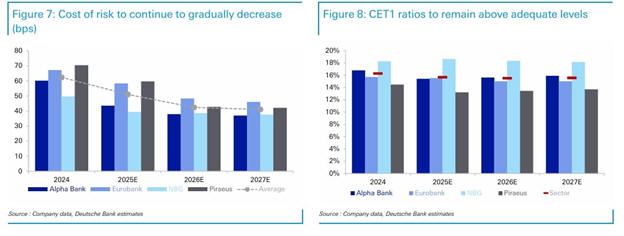

Η

Deutsche Bank εκτιμά ότι

οι ελληνικές και

κυπριακές τράπεζες θα

συνεχίσουν να ξεχωρίζουν

στην Ευρώπη, με βελτίωση

της ποιότητας

ενεργητικού και ισχυρά

κεφάλαια. Παρά το

πρόσφατο re-rating, οι

τρέχουσες αποτιμήσεις

δεν αντικατοπτρίζουν

πλήρως τη μελλοντική

δημιουργία αξίας και τα

αυξανόμενα κεφαλαιακά

οφέλη.

Λίγοι

λόγοι για να μην

επενδύσει κανείς στην

Ελλάδα

Σύμφωνα

με την Deutsche Bank, οι

παράγοντες που απέτρεπαν

την επένδυση στην Ελλάδα

πλέον μειώνονται

σημαντικά. Οι ελληνικές

τράπεζες παραμένουν σε

discount περίπου 20% στο

P/E έναντι των

ευρωπαϊκών τραπεζών, εν

μέρει λόγω της

ταξινόμησης της

ελληνικής αγοράς ως

αναδυόμενης. Ωστόσο, η

αναβάθμιση του

Χρηματιστηρίου Αθηνών

στις ανεπτυγμένες αγορές

από τον MSCI το 2026

αναμένεται να διευρύνει

σημαντικά την επενδυτική

«δεξαμενή».

Παράγοντες όπως η

ευαισθησία στα καθαρά

έσοδα από τόκους

γίνονται λιγότερο

σημαντικοί, καθώς τα

έσοδα αναμένεται να

ευθυγραμμιστούν με την

αύξηση των δανείων. Η

περιορισμένη συνεισφορά

των τραπεζών στο ταμείο

για τα σχολεία θεωρείται

ένα μικρό κόστος που

μπορεί να προστατεύσει

τον κλάδο από

υψηλότερους φόρους, ενώ

η διευθέτηση των

στεγαστικών δανείων σε

ελβετικό φράγκο θα έχει

αμελητέα επίπτωση.

Συμπερασματικά, η

Deutsche Bank προβλέπει

νέο re-rating για τις

ελληνικές τράπεζες,

καθώς οι προκλήσεις που

θα μπορούσαν να

ανακόψουν την ανάπτυξή

τους μειώνονται

σημαντικά.

|