|

Η

γερμανική τράπεζα

εξακολουθεί να θεωρεί

τις ελληνικές τράπεζες

την καλύτερη επενδυτική

επιλογή στην Ευρώπη,

χάρη στην ισχυρή

πιστωτική ανάπτυξη και

τις υψηλές αποδόσεις

ιδίων κεφαλαίων. Παρά τη

σημαντική άνοδο των

μετοχών, εκτιμά ότι ο

κλάδος έχει ακόμη

περιθώρια περαιτέρω

ανόδου, κυρίως λόγω:

Εντυπωσιακής αύξησης

δανείων.

Βελτίωσης κεφαλαιακής

επάρκειας.

Ανταγωνιστικών

αποτιμήσεων σε σχέση με

τις ευρωπαϊκές τράπεζες

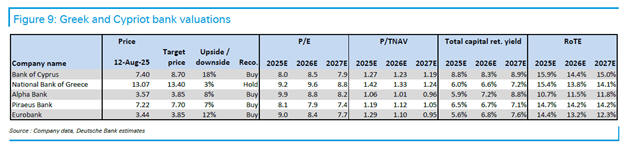

(P/E 2026 περίπου 8-10x

και P/TBV 1,0x–1,3x για

RoTEs 12-14%).

Υπέρβαση

προσδοκιών και θετική

δυναμική

Οι

ελληνικές τράπεζες, μαζί

με την Τράπεζα Κύπρου,

ξεπέρασαν εκ νέου τις

προσδοκίες το

β’ τρίμηνο του 2025, με

ισχυρή πιστωτική

δραστηριότητα, αυξημένα

έσοδα από προμήθειες και

καλύτερες εκτιμήσεις για

το κόστος κινδύνου.

Παρά την

πίεση στα καθαρά έσοδα

από τόκους λόγω

χαμηλότερων επιτοκίων, η

Deutsche Bank προβλέπει

επιτάχυνση της

ομαλοποίησης

χάρη σε:

Μείωση

του κόστους

χρηματοδότησης.

Οφέλη

από χαρτοφυλάκια τίτλων.

Ισχυρή

δανειακή επέκταση (άνω

του 10% ετησίως στο β’

τρίμηνο – περίπου 15%

για Alpha και Πειραιώς).

Η

τράπεζα εκτιμά ότι η

πιστωτική ανάπτυξη θα

παραμείνει σε υψηλά

μονοψήφια ποσοστά την

επόμενη τριετία,

οδηγώντας σε

σταδιακή ανάκαμψη των

NII από το β’ εξάμηνο

2025, με ετήσια

αύξηση το 2026 και

περαιτέρω επιτάχυνση το

2027.

Προτιμήσεις και

συστάσεις

Eurobank:

Θεωρείται η πιο ισχυρή

διαρθρωτικά, με

πιθανότητα υπεραπόδοσης

έναντι της αγοράς.

Alpha

Bank:

Παρά την ανατίμηση,

διατηρεί ελκυστική

αποτίμηση και

προοπτικές.

Πειραιώς:

Αναγνώριση των

ουσιαστικών βελτιώσεων

στα μεγέθη.

Τράπεζα

Κύπρου:

Συνεχίζει να επιτυγχάνει

κορυφαία αποτελέσματα

και επιχειρηματική

απόδοση.

Συμπερασματικά, η

Deutsche Bank βλέπει

στις ελληνικές τράπεζες

συνδυασμό ισχυρής

ανάπτυξης, υγιούς

κεφαλαιακής βάσης και

ελκυστικών αποτιμήσεων,

στοιχεία που τις

καθιστούν πρωτοπόρες

στην ευρωπαϊκή τραπεζική

σκηνή.

|