|

Οι

τιμές-στόχοι που δίνει η

Eurobank Equities είναι:

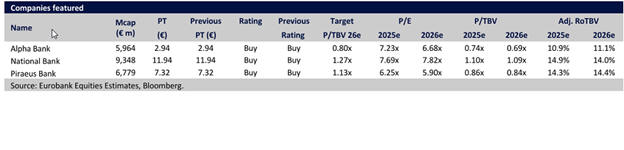

Πειραιώς:

7,32 ευρώ

Εθνική

Τράπεζα:

11,94 ευρώ

Alpha

Bank:

2,94 ευρώ

Όσον

αφορά τα αποτελέσματα

του τριμήνου,

επισημαίνει πως

η Alpha Bank και η

Εθνική Τράπεζα

παρουσίασαν τις

μεγαλύτερες θετικές

εκπλήξεις,

ξεπερνώντας τις

εκτιμήσεις κατά 24% και

17% αντίστοιχα. Οι

επιδόσεις υποστηρίχθηκαν

κυρίως από σταθερά

καθαρά έσοδα από τόκους,

αυστηρό έλεγχο δαπανών

και καλύτερη από το

αναμενόμενο απόδοση στις

συναλλαγές (trading).

Η

ποιότητα των δανείων

παρέμεινε σταθερή, ενώ

τα συνολικά έσοδα από

τόκους μειώθηκαν κατά 5%

σε τριμηνιαία βάση –

εξέλιξη που είχε

προβλεφθεί. Επιπλέον, τα

περιθώρια κέρδους από

πελάτες (client spreads)

διατηρήθηκαν σε πιο

υψηλά επίπεδα απ’ ό,τι

αναμενόταν.

Δεδομένων των παραπάνω,

η Eurobank Equities

διατηρεί αμετάβλητες τις

βασικές προβλέψεις της,

καθώς η υπέρβαση των

προσδοκιών αποδίδεται

κυρίως σε έσοδα από

συναλλαγές – στοιχείο

που μπορεί να

παρουσιάζει

διακυμάνσεις.

Αποτιμήσεις και

αποδόσεις

Παρά την

έντονη διόρθωση που

σημειώθηκε κατά την

«Ημέρα Απελευθέρωσης»,

όταν οι ελληνικές

τραπεζικές μετοχές

έχασαν το 22% της αξίας

τους από τα υψηλά του

Μαρτίου, ο κλάδος έχει

ανακάμψει πλήρως και

πλέον κινείται σε υψηλά

15ετίας, με σωρευτική

απόδοση 34% από τις

αρχές του 2025.

Ωστόσο,

οι ελληνικές τράπεζες

υστερούν κατά 8% σε

σχέση με τις υπόλοιπες

της περιφέρειας,

γεγονός που δημιουργεί

ένα σημαντικό discount

στις αποτιμήσεις τους:

P/TBV

(τιμή προς λογιστική

αξία): 0,96x έναντι 1,3x

P/E

(τιμή προς κέρδη): 7,0x

έναντι 9,1x των

ανταγωνιστών

Η

χρηματιστηριακή

επισημαίνει πως η

αποτίμηση αυτή δεν

αντανακλά επαρκώς:

την

ανθεκτικότητα των

αποτελεσμάτων,

τις

επιλογές κεφαλαιακής

ενίσχυσης που διαθέτουν

οι τράπεζες,

και τη

συνεχή βελτίωση της

ποιότητας του

ενεργητικού τους.

|