|

Επιπλέον, υποστηρικτικός

παράγοντας για την αγορά

θεωρείται η χαμηλή

τοποθέτηση επενδυτών, σε

συνδυασμό με τις

επικείμενες αξιολογήσεις

από τους οίκους δεικτών,

οι οποίες ενδέχεται να

ανοίξουν τον δρόμο για

την αναβάθμιση του ΧΑ

στις ανεπτυγμένες

αγορές.

Σε

επίπεδο κλάδων, η

Eurobank

Equities

προκρίνει

overweight

στάθμιση στις τράπεζες

κατά το πρώτο εξάμηνο

του έτους, περίοδος στην

οποία εκτιμά ότι θα

επικεντρωθεί το

επενδυτικό ενδιαφέρον

και θα εκδηλωθεί το

μεγαλύτερο μέρος του

re-rating.

Παράλληλα, αναγνωρίζει

ότι οι επιδόσεις των

ελληνικών τραπεζικών

μετοχών συνδέονται

ολοένα και περισσότερο

με τις ευρύτερες τάσεις

του ευρωπαϊκού

τραπεζικού κλάδου.

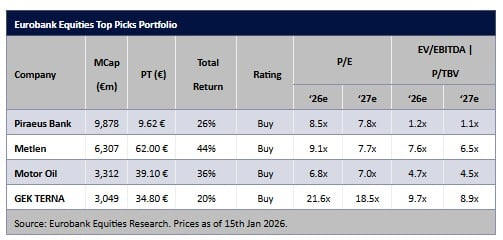

Στο

τραπεζικό ταμπλό, η

Τράπεζα Πειραιώς

διατηρείται ως κορυφαία

επιλογή, χάρη στη συνεπή

εκτέλεση του

επιχειρηματικού της

πλάνου, τη δημιουργία

κεφαλαίων και την

ελκυστική αποτίμηση.

Ακολουθεί η Τράπεζα

Κύπρου, με βασικό

πλεονέκτημα τη

μερισματική της απόδοση.

Πέραν

του τραπεζικού κλάδου, η

χρηματιστηριακή εστιάζει

σε εταιρείες με αυξημένη

ορατότητα ως προς τις

μελλοντικές επιδόσεις

τους και ειδικούς

καταλύτες που μπορούν να

στηρίξουν την πορεία

τους. Στα

top

picks

περιλαμβάνονται η

Metlen,

λόγω της

επανατοποθέτησης των

κερδών της σε νέα βάση,

της άρσης τεχνικών

αρνητικών παραγόντων και

της χαμηλής αποτίμησης,

καθώς και η

Motor

Oil,

η οποία επωφελείται από

το περιβάλλον ισχυρών

περιθωρίων διύλισης και

τη βελτιωμένη

λειτουργική

αποδοτικότητα μετά τις

προηγούμενες επενδύσεις.

Αντίθετα, η

Jumbo

απομακρύνεται από τη

λίστα των κορυφαίων

επιλογών, λόγω έλλειψης

άμεσου καταλύτη, όπως

και η Τιτάν, εξαιτίας

της ισχυρής υπεραπόδοσης

που έχει καταγράψει από

τον Νοέμβριο – αν και η

σύσταση «αγορά»

παραμένει σε ισχύ.

Στα νέα

top

picks

προστίθεται η ΓΕΚ ΤΕΡΝΑ,

καθώς η

Eurobank

Equities

βλέπει περαιτέρω

βελτίωση της κερδοφορίας

και ενίσχυση του

χαρτοφυλακίου

παραχωρήσεων να

λειτουργούν ως βασικοί

μοχλοί αξίας.

|