|

Σημαντικά πλεονεκτήματα

αποτελούν τα υψηλά

πρωτογενή πλεονάσματα, η

σταδιακή μείωση του

λόγου χρέους προς ΑΕΠ,

τα επαρκή αποθέματα

ρευστότητας, η ανάκτηση

της επενδυτικής

βαθμίδας, η συνεχής

εισροή πόρων από το

Ταμείο Ανάκαμψης και

Ανθεκτικότητας και τα

λοιπά διαρθρωτικά ταμεία

της ΕΕ, που λειτουργούν

αντικυκλικά. Η εφαρμογή

του νέου δημοσιονομικού

πλαισίου της ΕΕ ενισχύει

περαιτέρω την αντοχή της

οικονομίας.

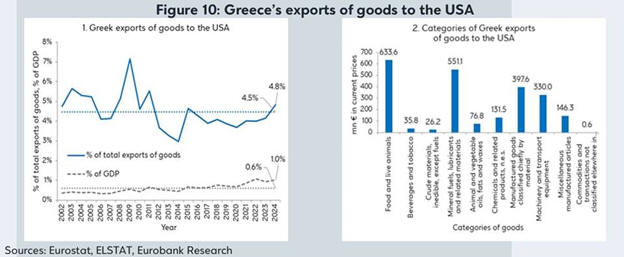

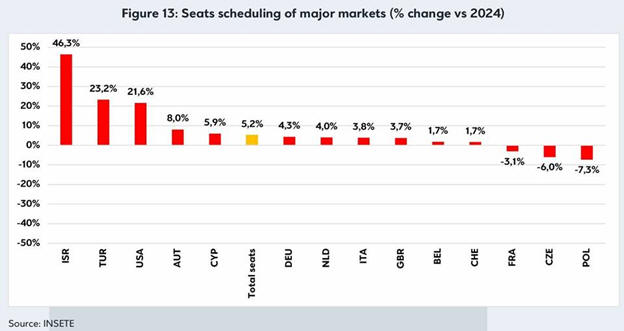

Παράλληλα, οι προοπτικές

του τουρισμού παραμένουν

θετικές, με τα στοιχεία

προγραμματισμένων

αεροπορικών θέσεων να

δείχνουν ανοδική τάση

για τη φετινή σεζόν,

περιλαμβανομένων των

επισκεπτών από τις ΗΠΑ.

Η αύξηση

των επενδύσεων στην

άμυνα, τόσο σε εθνικό

όσο και σε ευρωπαϊκό

επίπεδο, μπορεί επίσης

να ενισχύσει τη συνολική

ζήτηση, με ενδεχόμενες

θετικές «διαχύσεις»

υψηλής τεχνολογίας στην

πραγματική οικονομία.

Επιπλέον, οι ελληνικές

τράπεζες εμφανίζουν

υψηλή κεφαλαιακή

επάρκεια και ρευστότητα,

με ελάχιστη άμεση έκθεση

σε κινδύνους που

σχετίζονται με τις ΗΠΑ.

Ο δείκτης μη

εξυπηρετούμενων δανείων,

παρότι παραμένει πάνω

από τον μέσο όρο της

Ευρωζώνης, έχει μειωθεί

στο ιστορικά χαμηλότερο

επίπεδο, ενώ η

εξυπηρέτηση των δανείων

αποδείχθηκε ανθεκτική

απέναντι σε σοβαρούς

κλυδωνισμούς (όπως η

πανδημία, η ενεργειακή

κρίση και ο επίμονος

πληθωρισμός),

περιορίζοντας τον

κίνδυνο νέας αύξησης

καθυστερήσεων. Με βάση

τα παραπάνω, η Eurobank

εκτιμά πως η ελληνική

οικονομία θα συνεχίσει

να υπεραποδίδει σε σχέση

με την Ευρωζώνη και το

2025.

Ένα

παγκόσμιο σημείο καμπής

Η έκθεση

της Eurobank με τίτλο

«Δασμολογικοί πόλεμοι:

κίνδυνοι για τη διεθνή,

την περιφερειακή και την

ελληνική οικονομία»

υπογραμμίζει πως η

κλιμάκωση των εμπορικών

εντάσεων, με αφετηρία

την αύξηση των δασμών

από τις ΗΠΑ, συνιστά

σημείο καμπής για τις

παγκόσμιες οικονομικές

εξελίξεις.

Μέσα σε

ένα περιβάλλον αυξημένης

αβεβαιότητας και

εύθραυστης γεωπολιτικής

ισορροπίας, η στροφή

προς προστατευτικές

εμπορικές πολιτικές

αποτελεί βασικό καθοδικό

κίνδυνο για την

παγκόσμια ανάπτυξη,

προκαλώντας αναστάτωση

στις ροές κεφαλαίων και

επηρεάζοντας τη

διαμόρφωση του

πληθωρισμού.

Η

Ουάσινγκτον έχει

αναστείλει προσωρινά την

επιβολή πρόσθετων δασμών

–πλην ενός βασικού

δασμού 10% στις

περισσότερες εισαγωγές,

με τις εισαγωγές από την

Κίνα να φέρουν μειωμένο

δασμό 30%– για περίοδο

90 ημερών, ώστε να

υπάρξει περιθώριο

διαπραγματεύσεων. Παρά

τη συγκρατημένη

αισιοδοξία που έφερε

αυτή η προσωρινή

εκεχειρία, το ενδεχόμενο

παρατεταμένων τριβών

παραμένει υψηλό, λόγω

των πολυμέτωπων

διαπραγματεύσεων και της

αστάθειας στην πολιτική

ρητορική (με συχνές

απειλές για νέες

επιβαρύνσεις, όπως

έναντι της ΕΕ, που

ενίοτε ανακαλούνται).

Ως εκ

τούτου, η προοπτική των

παγκόσμιων εμπορικών

σχέσεων παραμένει

αβέβαιη, ειδικά μετά την

πρόσφατη απόφαση του

Αμερικανικού Δικαστηρίου

(28 Μαΐου) ότι μεγάλο

μέρος των δασμών είναι

παράνομο.

Η

επιδείνωση του κλίματος

οδήγησε τόσο το ΔΝΤ όσο

και τις αγορές σε

αναθεώρηση των

προβλέψεών τους για την

παγκόσμια ανάπτυξη προς

τα κάτω, γεγονός που

αποδίδεται σε προβλήματα

στις εφοδιαστικές

αλυσίδες, υποχώρηση

επενδυτικής δυναμικής

και μειωμένη

καταναλωτική

εμπιστοσύνη.

Όσον

αφορά τον πληθωρισμό, η

επίδραση παραμένει

μικτή: από τη μία,

υπάρχουν αυξημένες

πιέσεις από την πλευρά

του κόστους, και από την

άλλη, η υποτονική ζήτηση

λειτουργεί

αποπληθωριστικά.

Επιπτώσεις στην

Ευρωζώνη: Δύο σενάρια

Η

Ευρωζώνη, ως μια

εξαιρετικά εξωστρεφής

οικονομία, είναι

ιδιαίτερα ευάλωτη σε

αυξήσεις δασμών και στην

αποτυχία των εμπορικών

διαπραγματεύσεων ΗΠΑ–ΕΕ,

καθώς οι εξελίξεις αυτές

επηρεάζουν αρνητικά τόσο

τη ζήτηση για εξαγωγές

όσο και την

ανταγωνιστικότητα,

κυρίως μέσω της

ανατίμησης του ευρώ.

Σύμφωνα

με τις οικονομετρικές

εκτιμήσεις της Eurobank,

σε ένα ήπιο σενάριο όπου

οι δασμοί

σταθεροποιούνται, η

αύξηση του ΑΕΠ της

Ευρωζώνης θα μπορούσε να

επιβραδυνθεί σωρευτικά

κατά 0,4 ποσοστιαίες

μονάδες την περίοδο

2025–2026.

Σε

δυσμενέστερο σενάριο, η

επιβράδυνση θα μπορούσε

να είναι διπλάσια, με

αντίστοιχη μείωση του

πληθωρισμού λόγω

ασθενέστερης ζήτησης.

Αυτό θα μπορούσε να

οδηγήσει σε περαιτέρω

μειώσεις επιτοκίων από

την ΕΚΤ. Ωστόσο, οι

πρόσφατες εξελίξεις

έχουν περιορίσει την

πιθανότητα υλοποίησης

αυτού του αρνητικού

σεναρίου.

Ειδικές

αναφορές σε Κύπρο και

Βουλγαρία

Η μελέτη

επεκτείνεται και στις

συνδεδεμένες οικονομίες

της Κύπρου και της

Βουλγαρίας. Αν και

αμφότερες έχουν

περιορισμένη άμεση

εμπορική σχέση με τις

ΗΠΑ, διατρέχουν

δευτερογενείς κινδύνους

μέσω της ευρωπαϊκής

οικονομίας και των

μεταβολών στην

ανταγωνιστικότητα.

Υπάρχουν, ωστόσο, και

ενδεχόμενες θετικές

εξελίξεις:

Η

ανατίμηση του ευρώ

μπορεί να οδηγήσει σε

αποκλιμάκωση του

πληθωρισμού στη

Βουλγαρία, ευνοώντας τη

διαδικασία ένταξης στο

ευρώ.

Η Κύπρος

ενδέχεται να προσελκύσει

ξένες επενδύσεις ως

«ασφαλές καταφύγιο»,

όπως είχε συμβεί κατά

τον πρώτο γύρο επιβολής

δασμών από τις ΗΠΑ το

2018–2019.

|