|

Σύμφωνα

με τον οίκο, η

πιστοληπτική βαθμίδα της

Ελλάδας

αποτυπώνει την πρόοδο

που έχει συντελεστεί τα

τελευταία χρόνια, καθώς

τα

επίπεδα του κατά κεφαλήν

ΑΕΠ και οι

δείκτες διακυβέρνησης

βρίσκονται

πάνω από τον μέσο όρο

των χωρών με αξιολόγηση

“BBB”.

Παράλληλα, η

πολιτική σταθερότητα και

αξιοπιστία

ενισχύονται από τη

συμμετοχή της χώρας στην

Ευρωπαϊκή Ένωση και την

ευρωζώνη.

Ωστόσο,

αυτά τα πλεονεκτήματα

αντισταθμίζονται

από τις

μακροχρόνιες συνέπειες

της κρίσης χρέους,

όπως το

υψηλό δημόσιο και

εξωτερικό χρέος,

τα

υψηλά ποσοστά ανεργίας,

τη

μέτρια αναπτυξιακή

δυναμική και

τις

εναπομένουσες αδυναμίες

του τραπεζικού

συστήματος.

Παρ’ όλα αυτά, η

«Θετική Προοπτική»

(Positive Outlook)

στηρίζεται στη

σημαντική βελτίωση των

δημοσιονομικών,

στα

μεγάλα πρωτογενή

πλεονάσματα και

στη

ραγδαία αποκλιμάκωση του

λόγου χρέους προς ΑΕΠ.

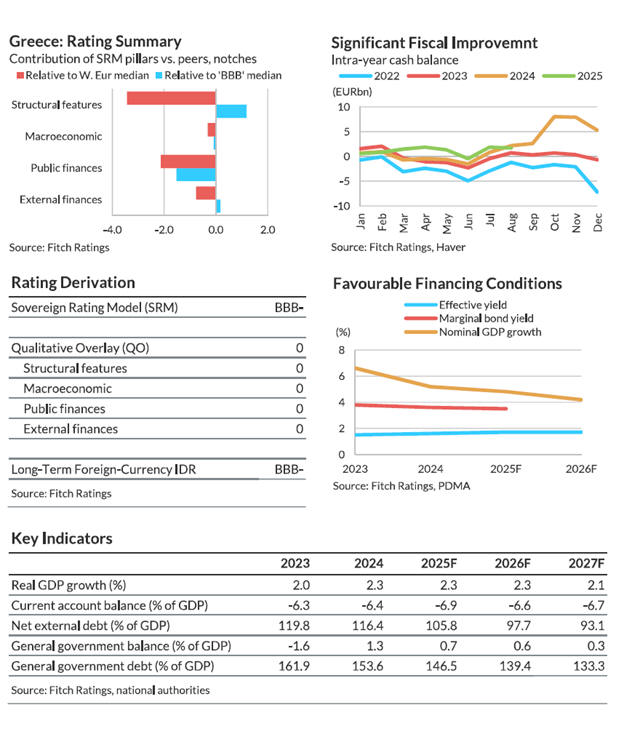

Ισχυρές

δημοσιονομικές επιδόσεις

Η Ελλάδα

κατέγραψε

δημοσιονομικό πλεόνασμα

1,3% του ΑΕΠ το 2024,

βελτιώνοντας σημαντικά

την επίδοση σε σχέση με

το

έλλειμμα 1,4% του 2023.

Ο

προϋπολογισμός του 2025

θεωρείται επίσης

ισχυρός, με

προβλεπόμενη

ταμειακή ροή 1,7 δισ.

ευρώ.

Το

δημοσιονομικό ισοζύγιο

συγκρίνεται θετικά με το

μέσο επίπεδο του “BBB”,

που διαμορφώνεται στο

3,7% του ΑΕΠ,

ενώ η Fitch εκτιμά ότι η

Ελλάδα θα διατηρήσει

πλεονάσματα άνω του 2,5%

για την περίοδο

2025–2027.

Ταχεία

μείωση του χρέους

Η χώρα

πέτυχε τη

μεγαλύτερη μείωση

δημόσιου χρέους

μεταξύ των κρατών που

αξιολογεί η Fitch μετά

την πανδημία. Το

χρέος/ΑΕΠ

υποχώρησε στο

148% στα μέσα του 2025,

έναντι κορύφωσης το

2020, μειωμένο κατά

περίπου

50 ποσοστιαίες μονάδες.

Αν και παραμένει

υψηλότερο από τον μέσο

όρο του “BBB” (52%), η

τάση αποκλιμάκωσης είναι

σταθερή και διατηρήσιμη.

Τα

ταμειακά διαθέσιμα,

στο

16% του ΑΕΠ,

επαρκούν για την

κάλυψη των

χρηματοδοτικών αναγκών

τριετίας,

ενισχύοντας την

εμπιστοσύνη των αγορών.

Ο οίκος αναμένει ότι η

πτωτική πορεία του

χρέους θα συνεχιστεί, με

το

χρέος/ΑΕΠ να προσεγγίζει

το 120% έως το 2030,

σύμφωνα με το

βασικό σενάριο.

Ανθεκτική ανάπτυξη και

επενδυτική δυναμική

Η

ανάπτυξη του ΑΕΠ ανήλθε

στο

1,7% το δεύτερο τρίμηνο

του 2025,

έναντι

2,3% το 2024,

παραμένοντας

υψηλότερη από τον μέσο

όρο της ευρωζώνης.

Η

επενδυτική δραστηριότητα,

η

ενίσχυση του τουρισμού

και οι

δημόσιες επενδύσεις μέσω

των ευρωπαϊκών πόρων

αποτελούν τους κύριους

μοχλούς ανάπτυξης.

Η Fitch

προβλέπει ότι το

ΑΕΠ θα αυξηθεί πάνω από

2% τα έτη

2026 και 2027,

στηριζόμενο στην

ανθεκτική εσωτερική

ζήτηση και στις

εισροές ξένων κεφαλαίων.

Παράλληλα, το

διαρθρωτικό έλλειμμα στο

ισοζύγιο τρεχουσών

συναλλαγών

περιορίζεται, καθώς

οι άμεσες ξένες

επενδύσεις και

οι

κεφαλαιακές ροές

καλύπτουν τις εξωτερικές

ανισορροπίες.

Θετικοί

και αρνητικοί παράγοντες

αξιολόγησης

Θετικές

ευαισθησίες:

Διατήρηση της

ισχυρής δημοσιονομικής

πειθαρχίας και

της

ταχείας μείωσης του

λόγου χρέους/ΑΕΠ.

Ενίσχυση

της

αναπτυξιακής δυναμικής

μέσω

επενδύσεων και

διαρθρωτικών

μεταρρυθμίσεων,

που θα αυξήσουν τη

δυνητική παραγωγικότητα

της οικονομίας.

Αρνητικές ευαισθησίες:

Επιβράδυνση της μείωσης

του χρέους

ή σταθεροποίησή του,

εφόσον υπάρξει

χαλάρωση της

δημοσιονομικής πολιτικής

ή

δημιουργία έκτακτων

υποχρεώσεων.

Αρνητικά

σοκ στην ανάπτυξη

που θα μπορούσαν να

επιδεινώσουν τις

εξωτερικές ανισορροπίες

και να περιορίσουν τις

προοπτικές αναβάθμισης.

Συνολικά, η Fitch

επιβεβαιώνει ότι η

Ελλάδα βρίσκεται σε

τροχιά διατηρήσιμης

δημοσιονομικής προόδου

και σταθερής ανάπτυξης,

με το προφίλ κινδύνου

της να βελτιώνεται

σταδιακά. Ωστόσο, οι

διαρθρωτικές αδυναμίες,

η

εξάρτηση από τον

τουρισμό και η

υψηλή αναλογία χρέους

εξακολουθούν να

αποτελούν

σημεία προσοχής

ενόψει της επόμενης

αξιολόγησης του

Νοεμβρίου.

|