|

Το trade αξίας/ανάπτυξης

κυριάρχησε στις

συζητήσεις των επενδυτών

στις αρχές του τρέχοντος

έτους, καθώς οι

πραγματικές αποδόσεις

αυξήθηκαν απότομα,

ασκώντας πίεση στις

μετοχές της τεχνολογίας

και άλλων κλαδών "ανάπτυξης".

Για μια σύντομη περίοδο

το discount των μετοχών

"αξίας" μειώθηκε, αν και

όχι επειδή οι

αποτιμήσεις τους

αυξήθηκαν αλλά επειδή

κατέρρευσαν αυτές για

τις μετοχές "ανάπτυξης".

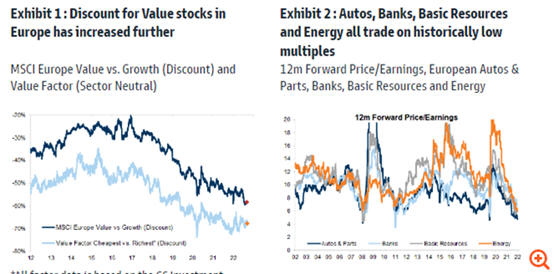

Ωστόσο, αυτό το discount

έχει διαμορφωθεί και

πάλι σε ακραία επίπεδα,

τονίζει η Goldman Sachs.

Πρώτον, οι κίνδυνοι

ύφεσης και η υψηλή

αβεβαιότητα πολιτικής

οδήγησαν τους επενδυτές

πίσω σε "ασφαλέστερες"

αμυντικές μετοχές. Αυτό

αντιστάθμισε το όφελος

που διαφορετικά θα είχαν

οι αυξήσεις των

επιτοκίων για την

αποτίμηση των κλάδων

αυτών.

Δεύτερον, οι κλάδοι "αξίας"

έχουν υπεραποδώσει από

άποψη κερδοφορίας σε

σχέση με τις μετοχές "ανάπτυξης":

Τράπεζες, Αυτοκίνητα,

Ενέργεια και Βασικοί

Πόροι έχουν δει διψήφιες

θετικές αναθεωρήσεις στα

κέρδη ανά μετοχή (EPS)

από τις αρχές του έτους.

Το παράδοξο είναι ότι

όσο περισσότερο

αυξάνονται, τόσο

περισσότεροι επενδυτές

το θεωρούν μη βιώσιμο,

οδηγώντας σε ακόμη

μεγαλύτερο discount.

Σημειώνεται πως οι

μετοχές "αξίας" (value

stocks) χαρακτηρίζονται

από ισχυρή ρευστότητα,

καλή χρηματοοικονομική

διάρθρωση και υψηλές

μερισματικές αποδόσεις,

ενώ οι μετοχές "ανάπτυξης"

(growth stocks) είναι

αυτές που τα μεγέθη τους

εξαρτώνται έντονα από

την πορεία της

οικονομίας.

Η Goldman Sachs πιστεύει

ότι υπάρχουν αρκετοί

λόγοι για τους οποίους

οι μετοχές "αξίας" στην

Ευρώπη διαπραγματεύονται

με χαμηλές αποτιμήσεις.

Οι επενδυτές είναι

δύσπιστοι για τις

προοπτικές ανάπτυξής

τους (περισσότερο από

ό,τι στο παρελθόν), τα

κεφάλαια ESG αποφεύγουν

ορισμένους κλάδους της

αγοράς, και ειδικότερα

τις μετοχές εμπορευμάτων.

Τέλος, η αβεβαιότητα

είναι υψηλή αυτή τη

στιγμή. Μεσοπρόθεσμα, η

G.S. αναμένει ότι

ορισμένες από αυτές τις

δυναμικές θα

μετατοπιστούν υπέρ των

μετοχών "αξίας", ενώ και

οι αυξήσεις επιτοκίων θα

αρχίσουν να ευνοούν

αυτές τις μετοχές.

Πιο αναλυτικά,

επισημαίνει τα εξής:

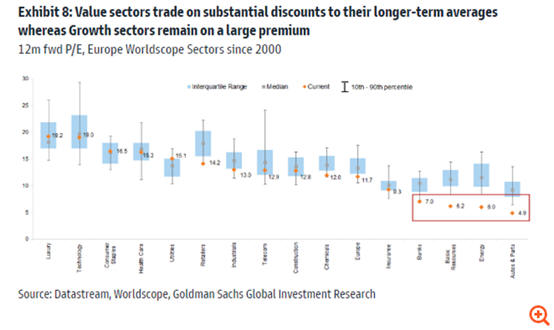

1. Ορισμένοι κλάδοι "αξίας"

έχουν σημειώσει

re-rating

Οι τράπεζες σε σχέση με

την τεχνολογία δείχνουν

μια αρκετά καλή σχέση με

τα πραγματικά επιτόκια.

Μεσοπρόθεσμα η Goldman

αναμένει αύξηση τόσο των

πραγματικών όσο και των

ονομαστικών επιτοκίων

και αυτό θα συνεχίσει να

στηρίζει τις τράπεζες.

Παραμένει overweight

στις τράπεζες δεδομένου

ότι θα επωφεληθούν από

τις αυξήσεις των

επιτοκίων από την

προοπτική του καθαρού

επιτοκιακού περιθωρίου

και επειδή, ως κλάδος "αξίας",

τα αυξανόμενα

προεξοφλητικά επιτόκια

δεν θα πρέπει να τον

βλάψουν. Η G.S.

αναγνωρίζει τους

κινδύνους από την ύφεση

στην Ευρώπη

βραχυπρόθεσμα, αλλά οι

οικονομολόγοι της

αναμένουν μια ήπια ύφεση

και ότι οι αγορές

εργασίας θα παραμείνουν

σχετικά ισχυρές.

Αντίθετα, ο κλάδος της

τεχνολογίας φαίνεται

ιδιαίτερα ευάλωτος στα

αυξανόμενα επιτόκια, και

ιδιαίτερα στα πραγματικά

επιτόκια των ΗΠΑ.

2. Έλλειψη εμπιστοσύνης

στη μελλοντική ανάπτυξη

– Ειδικά στις μετοχές

που σχετίζονται με

εμπορεύματα

Ένα από τα ζητήματα

είναι ότι οι

μεσοπρόθεσμες προσδοκίες

ανάπτυξης για την

ευρωπαϊκή αγορά, και

ειδικότερα για την

ενέργεια, έχουν μειωθεί.

Υπάρχει ανησυχία ότι τα

EPS των εταιρειών

ενέργειας με τεράστια

assets πετρελαίου θα "χτυπηθούν" καθώς

ο κόσμος (και ειδικότερα

η Ευρώπη) στρέφεται σε

εναλλακτικές λύσεις

χαμηλών εκπομπών άνθρακα.

Επιπλέον, τα τρέχοντα

κέρδη και οι ταμειακές

ροές επωφελούνται από

τις υψηλές τιμές του

πετρελαίου. Εάν οι

οικονομίες επιβραδύνουν,

η ζήτηση πετρελαίου θα

μειωθεί και αυτά τα

κέρδη θα θεωρηθούν

ευάλωτα. Η δυνατότητα

για υψηλότερο κόστος και

περισσότερη φορολογία

είναι ένας άλλος

παράγοντας.

3. Οι ροές κεφαλαίων ESG

κυριαρχούν στην Ευρώπη

αλλά όχι στις ΗΠΑ,

δημιουργώντας

στρεβλώσεις στην

τιμολόγηση της Ευρώπης

Η διαφορά μεταξύ Ευρώπης

και ΗΠΑ δεν θα μπορούσε

να είναι πιο έντονη. Οι

ΗΠΑ έχουν δει σταθερές

σταδιακές εισροές σε

κεφάλαια ESG – αν και

σίγουρα έχουν

επιβραδυνθεί φέτος. Αλλά

για την αγορά των ΗΠΑ

υπάρχουν επίσης

τεράστιες ροές σε

κεφάλαια που δεν είναι

ESG ή βιώσιμα. Επιπλέον,

ο μεγαλύτερος αγοραστής

της αγοράς των ΗΠΑ είναι

συχνά οι ίδιες οι

εταιρείες μέσω buybacks.

Στην Ευρώπη, όλες οι

καθαρές ροές

προορίζονται για ESG ή

κοινωνικά υπεύθυνα

funds. Τα κεφάλαια ESG

είναι συνήθως πολύ

underweight στην

ενέργεια και του

βασικούς πόρους,

δεδομένης της κακής

περιβαλλοντικής

βαθμολογίας των

βιομηχανιών αυτών.

Φυσικά, αυτό θα μπορούσε

να αλλάξει. Όπως

σημειώνει η G.S., η ΕΕ

στρέφεται προς την

πράσινη οικονομία και

αυτό είναι ιδιαίτερα

σημαντικό για τον

ενεργειακό τομέα, όπου

οι κεφαλαιακές δαπάνες

που προορίζονται για

πράσινες επενδύσεις

αυξάνονται γρήγορα.

4. Η αβεβαιότητα της

πολιτικής και η αστάθεια

πλήττουν τις μετοχές "αξίας"

αλλά τελικά θα

υποχωρήσουν

Ένας άλλος παράγοντας

είναι ότι η αβεβαιότητα

είναι υψηλή: (1) η

μεταβλητότητα στην αγορά

έχει αυξηθεί, (2)

αναμένεται ύφεση στην

Ευρώπη, (3) ο

πληθωρισμός είναι υψηλός,

δημιουργώντας

αβεβαιότητα στη

νομισματική πολιτική και

μεγάλες αλλαγές στις

αγορές επιτοκίων, (4) οι

κρατικοί κίνδυνοι

εξακολουθούν να

υφίστανται στην Ευρώπη

και είναι αναμφισβήτητα

χειρότεροι με το δημόσιο

χρέος να έχει αυξηθεί

και, τέλος, (5) οι

γεωπολιτικοί κίνδυνοι

αυξάνονται. Η

αβεβαιότητα τείνει να

οδηγεί σε χαμηλότερες

αποτιμήσεις για τη

συνολική αγορά και σε

μεγάλο premium για τα

πιο αμυντικά assets. Οι

εταιρείες του κλάδου της

"ανάπτυξης" έχουν

συνήθως υψηλότερο

premium όταν αυξάνεται η

αβεβαιότητα.

Επιπλέον, τα funds

επιστρέφουν σε ETF

χαμηλού όγκου, το οποίο

τείνει να συνδέεται με

υπεραπόδοση αμυντικών

τομέων όπως τα βασικά

καταναλωτικά αγαθά.

Όπως τονίζει η Goldman,

για να υπεραποδώσει η "αξία",

συνήθως πρέπει να δούμε

ένα μεγαλύτερο από το

κανονικό discount,

ισχυρή οικονομική

ανάπτυξη, χαμηλή ή

φθίνουσα αβεβαιότητα

πολιτικής και υψηλότερα

επιτόκια. Αυτοί οι

παράγοντες δεν έχουν

όλοι ικανοποιηθεί ακόμη:

η ανάπτυξη είναι ασθενής

(ειδικά στην Ευρώπη) και

η αβεβαιότητα πολιτικής

είναι υψηλή.

Ωστόσο κάποια πράγματα

αλλάζουν. Η πολιτική

αβεβαιότητα είναι υψηλή,

αλλά οι ανακοινώσεις για

την ενεργειακή πολιτική

της ΕΕ υποδηλώνουν ότι

έρχεται αλλαγή. Τα

υψηλότερα επιτόκια

αποτελούν σημαντικό

κέρδος για τις τράπεζες.

Οι μετοχές του κλάδου

της ενέργειας θα

επωφεληθούν από την

έλλειψη ενεργειακού

εφοδιασμού και ίσως από

τη μετατόπιση της

εστίασης στις "πράσινες"

δαπάνες και τη μετάβαση

από τους επενδυτές ESG.

Συνολικά, όπως καταλήγει

η Goldman Sachs, η αγορά

είναι πολύ απαισιόδοξη

για τις προοπτικές

ανάπτυξης για ορισμένους

κλάδους "αξίας", και

ειδικότερα για τις

τράπεζες, την ενέργεια

και τους βασικούς πόρους.

Οι τράπεζες θα

επωφεληθούν από

υψηλότερα επιτόκια (και

τους ισχυρούς

ισολογισμούς), η

ενέργεια από τη

συνεχιζόμενη ανεπάρκεια

προσφοράς σε πετρέλαιο

και τις πολύ ισχυρές

ταμειακές ροές και οι

βασικοί πόροι από την

υψηλή ζήτηση μετάλλων,

ειδικά για την

ηλεκτροδότηση. Τα

αυξανόμενα επιτόκια

αποτελούν μειονέκτημα

για τις μετοχές "ανάπτυξης"

έναντι των μετοχών "αξίας".

Έτσι, η Goldman είναι

overweight στις τράπεζες,

την ενέργεια και τους

βασικούς πόρους και

ουδέτερη στην

αυτοκινητοβιομηχανία,

ενώ τηρεί underweight

στάση στους πιο

ευάλωτους κυκλικούς

κλάδους, όπως οι

κατασκευές, τα χημικά

και ο καταναλωτικός. |