|

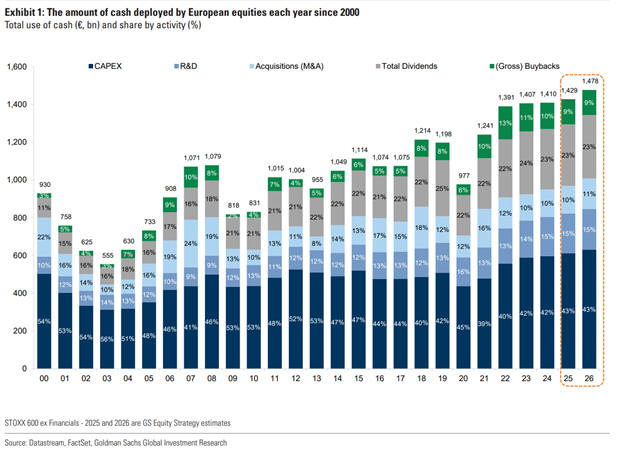

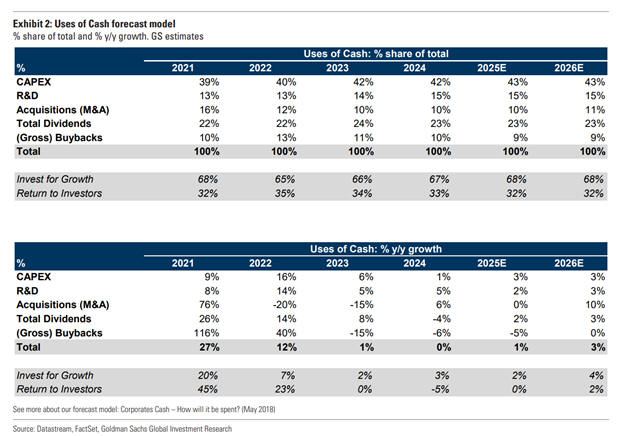

Επενδύσεις σε περιβάλλον

αβεβαιότητας

Παρά τη

συγκρατημένη

δραστηριότητα, η

επενδυτική δραστηριότητα

παρουσιάζει σημάδια

ανάκαμψης. Οι δαπάνες

για πάγια περιουσιακά

στοιχεία (CAPEX)

αυξάνονται οριακά κατά

3% ετησίως, με έμφαση σε

στρατηγικούς τομείς όπως

η άμυνα, οι υποδομές και

η τεχνητή νοημοσύνη.

Παράλληλα, οι δαπάνες

για έρευνα και ανάπτυξη

(R&D) ενισχύονται κατά

2% ετησίως, αν και ο

κλάδος της Υγείας, ο

μεγαλύτερος επενδυτής,

παρουσιάζει επιβράδυνση

λόγω εξωτερικών

πολιτικών κινδύνων. Η

δραστηριότητα στον τομέα

των εξαγορών και

συγχωνεύσεων (M&A)

παραμένει υποτονική στο

πρώτο εξάμηνο, με

προσδοκίες για ανάκαμψη

στο δεύτερο μισό του

έτους.

Η

Goldman Sachs καταγράφει

μια ιστορική αλλαγή: οι

διοικήσεις πλέον δίνουν

προτεραιότητα στις

επενδύσεις, με τον λόγο

CAPEX προς πωλήσεις να

φτάνει σε υψηλό

δεκαετίας. Το

προηγούμενο μοντέλο

χαμηλής έντασης

κεφαλαίου υποχωρεί,

καθώς οι επιχειρήσεις

στρέφονται σε πιο

απαιτητικές αλλά

ενδεχομένως

αποδοτικότερες

στρατηγικές ανάπτυξης.

Προκλήσεις και απόδοση

Η

περιορισμένη ανάπτυξη

των κερδών και η αύξηση

του κόστους κεφαλαίου

περιορίζουν τις

διαθέσιμες επιλογές. Οι

αποδόσεις ελεύθερων

ταμειακών ροών

μειώνονται, ειδικά εκτός

του κλάδου εμπορευμάτων,

ενώ το κόστος δανεισμού

έχει αυξηθεί κατά

περίπου 50 μονάδες

βάσης, επηρεάζοντας

αρνητικά τα περιθώρια

κέρδους. Παράλληλα, η

δυσκολία

αναχρηματοδότησης

αυξάνεται, οδηγώντας σε

μεγαλύτερη έμφαση στη

μείωση του χρέους.

Η

απόδοση προς τους

μετόχους παραμένει

σημαντική, αν και χωρίς

έντονη ανάπτυξη. Η

Goldman Sachs προβλέπει

συνολικές επιστροφές

κεφαλαίου ύψους 750 δισ.

ευρώ για το 2025, με

μερισματική απόδοση 3,5%

και επαναγορές μετοχών

1,5%, αποδίδοντας

συνολική απόδοση 5%. Η

επιβράδυνση είναι πιο

έντονη στις επαναγορές

μετοχών, ιδιαίτερα στον

ενεργειακό κλάδο, ενώ οι

τράπεζες διατηρούν

ισχυρή παρουσία με

συνολική απόδοση κοντά

στο 9%.

Ευρώπη

έναντι ΗΠΑ: Πλεονέκτημα

στις αποδόσεις

Η Ευρώπη

προσφέρει σήμερα

υψηλότερη συνολική

μερισματική απόδοση

(περίπου 5%) σε σύγκριση

με τις ΗΠΑ (περίπου 4%),

με όλους τους κλαδικούς

δείκτες να υπεραποδίδουν

έναντι των αμερικανικών.

Η διαφορά αυτή

ενισχύεται από πρόσφατες

φορολογικές αλλαγές στις

ΗΠΑ (Section 899), που

περιορίζουν διεθνείς

στρατηγικές διανομής

μερισμάτων και στρέφουν

το ενδιαφέρον των

επενδυτών προς την

Ευρώπη.

Στρατηγικές επενδύσεων

της Goldman Sachs

Η

επενδυτική ομάδα της

Goldman Sachs προτείνει

επιλεκτική προσέγγιση

μέσω τεσσάρων βασικών

στρατηγικών:

Επενδύσεις σε καλάθια

μετοχών υψηλής

επαναγοράς και

μερισματικής απόδοσης,

που εμφανίζουν σταθερή

υπεραπόδοση τα τελευταία

έτη.

Τοποθετήσεις στους

τομείς της άμυνας και

των δημόσιων υποδομών,

με μακροπρόθεσμες

δυνατότητες ενίσχυσης

μέσω δημοσιονομικών

πολιτικών.

Αποφυγή

εταιρειών με αδύναμους

ισολογισμούς, δεδομένης

της ευαισθησίας τους

στην άνοδο επιτοκίων και

το αυξανόμενο κόστος

κεφαλαίου.

Εκμετάλλευση ευκαιριών

σε εξαγορές και

συγχωνεύσεις (M&A), με

εστίαση σε τομείς όπως

οι τράπεζες και οι

τηλεπικοινωνίες, που

μπορεί να ωφεληθούν από

πιθανή ανάκαμψη των

συμφωνιών.

|