|

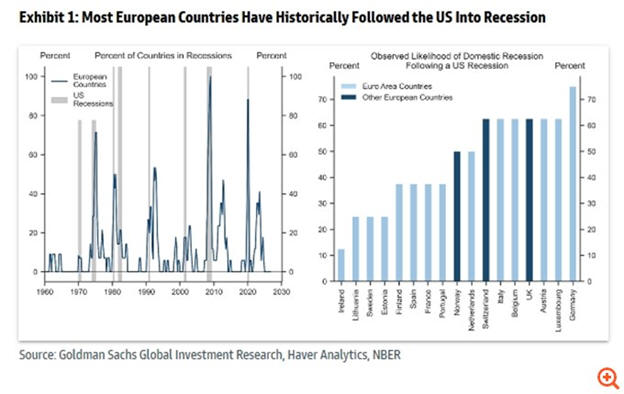

Βάσει στοιχείων από το

1960, προκύπτει ότι

περίπου στο 65% των

περιπτώσεων, οι

ευρωπαϊκές οικονομίες

ακολούθησαν τις ΗΠΑ σε

ύφεση (το 1974, 1980,

1990, 2008 και 2020).

Αντίθετα, υπήρξαν λίγες

εξαιρέσεις, όπως το

1970, όταν οι ΗΠΑ

εφάρμοσαν περιοριστική

πολιτική ενώ η Ευρώπη

απολάμβανε την

οικονομική ευφορία της

μεταπολεμικής περιόδου,

το 1981, και το 2001,

όταν η κρίση του

dot-com

επηρέασε μεν τις ΗΠΑ,

αλλά στην Ευρώπη

προκάλεσε μόνο

επιβράδυνση, όχι

συρρίκνωση.

Ειδικότερα, η Γερμανία

συγχρονίστηκε με τις ΗΠΑ

σε 6 από τις 8 υφέσεις

από το 1960, ενώ η

Γαλλία απέφυγε την ύφεση

στις 5 από αυτές.

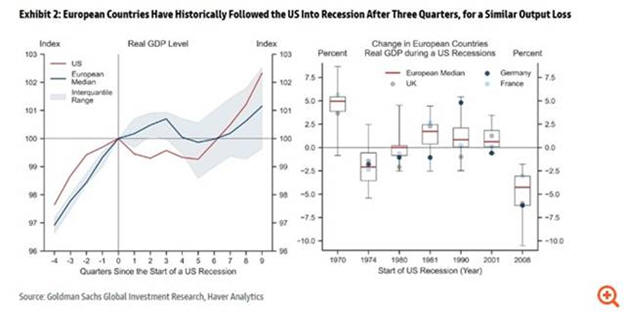

Κατά μέσο όρο, μια ύφεση

στις ΗΠΑ από το 1960

διαρκεί πέντε τρίμηνα

και συνοδεύεται από

συρρίκνωση του ΑΕΠ κατά

1% (εξαιρουμένης της

περιόδου της πανδημίας).

Οι ευρωπαϊκές χώρες

συνήθως εισέρχονται σε

ύφεση με χρονική

υστέρηση τριών τριμήνων,

με διάρκεια δύο τριμήνων

και αντίστοιχη απώλεια

ΑΕΠ περίπου 1%.

Περισσότερες ευρωπαϊκές

χώρες επηρεάζονται όταν

η ύφεση στις ΗΠΑ είναι

βαθύτερη, όπως συνέβη

στην παγκόσμια

χρηματοπιστωτική κρίση

του 2008, ή όταν το

αίτιο της ύφεσης

προέρχεται εκτός ΗΠΑ,

όπως στην πετρελαϊκή

κρίση του 1974.

Αντίθετα, μικρότερος

είναι ο αντίκτυπος στην

Ευρώπη όταν τα αίτια

είναι κυρίως εσωτερικά

στις ΗΠΑ, όπως το 1970 ή

το 2001.

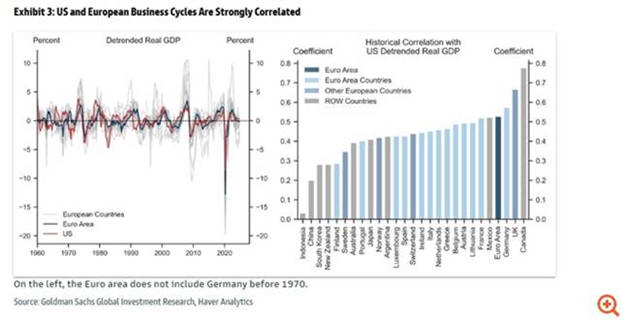

Για

ποιο λόγο η Ευρώπη

επηρεάζεται τόσο από τις

ΗΠΑ;

Η απάντηση, κατά την

Goldman,

βρίσκεται στην έντονη

συσχέτιση μεταξύ των

οικονομικών κύκλων των

δύο περιοχών. Η σύγκριση

των πραγματικών ΑΕΠ με

τις αποκλίσεις από την

τάση καταδεικνύει πως οι

δύο περιοχές συχνά

κινούνται ταυτόχρονα.

Η ευρωζώνη και το

Ηνωμένο Βασίλειο

εμφανίζουν από τις

ισχυρότερες συσχετίσεις

με την αμερικανική

οικονομία – πλην του

Καναδά. Εντός της

ευρωζώνης, η Γερμανία

παρουσιάζει την

ισχυρότερη σύνδεση με

τις ΗΠΑ, ενώ η Ισπανία

τη χαμηλότερη. Από τις

υπόλοιπες ευρωπαϊκές

οικονομίες, η Ελβετία

συγχρονίζεται

περισσότερο με τις ΗΠΑ

σε σχέση με τη Νορβηγία

και τη Σουηδία.

Η τράπεζα παρατηρεί πως

ο βαθμός συγχρονισμού

έχει ενισχυθεί σταδιακά

από τη δεκαετία του 1970

και κυρίως μετά το 1990.

Η πιθανότερη εξήγηση

είναι η ενίσχυση των

εμπορικών και

χρηματοοικονομικών

δεσμών μεταξύ των δύο

πλευρών του Ατλαντικού.

Τέλος, η

Goldman

επισημαίνει πως οι

επιπτώσεις από την

αμερικανική οικονομική

δραστηριότητα στην

Ευρώπη είναι εντονότερες

σε περιόδους ύφεσης.

Αυτό αποδίδεται εν μέρει

στο γεγονός ότι τα σοκ

που οδηγούν τις ΗΠΑ σε

ύφεση έχουν συχνά διεθνή

εμβέλεια, επηρεάζοντας

και την Ευρώπη, αλλά και

στο ότι η ύφεση στις ΗΠΑ

επιδρά ψυχολογικά και

"παρασύρει" τις

επενδυτικές και

καταναλωτικές αποφάσεις

διεθνώς.

Συνεπώς, όπως καταλήγει

η τράπεζα, είναι πιθανό

οι περισσότερες

ευρωπαϊκές οικονομίες να

οδηγηθούν σε ύφεση σε

περίπτωση αμερικανικής

ύφεσης. Πάντως,

δεδομένου του χαμηλού

ρυθμού ανάπτυξης σε

αρκετές χώρες, όπως η

Γερμανία, η Ιταλία και η

Ελβετία, και της ήδη

ορατής επιβράδυνσης το

τρίτο τρίμηνο του έτους,

η εμφάνιση τεχνικής

ύφεσης στην Ευρώπη φέτος

είναι πιο πιθανή από

άλλες χρονιές.

|