|

Οι νέες

τιμές-στόχοι

διαμορφώνονται ως εξής:

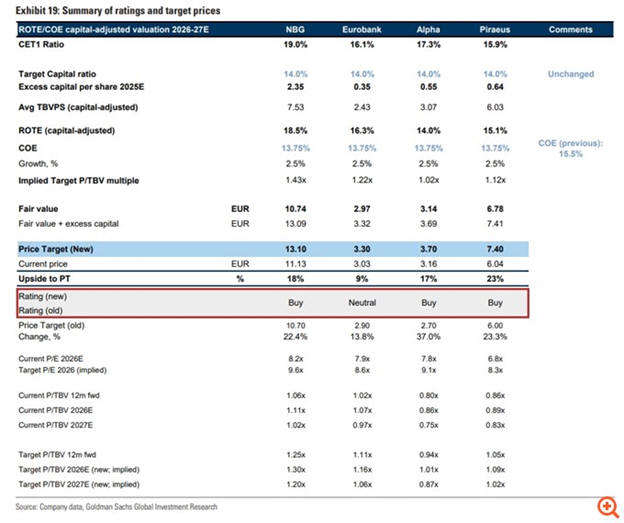

Εθνική

Τράπεζα:

€13,10 (από €10,70)

Eurobank:

€3,30 (από €2,90)

Alpha

Bank:

€3,70 (από €2,70)

Τράπεζα

Πειραιώς:

€7,40 (από €6,00)

Η

Goldman Sachs

επισημαίνει ότι οι

ελληνικές τράπεζες έχουν

καταγράψει εντυπωσιακή

απόδοση το 2025,

σημειώνοντας

ράλι +58%,

υπεραποδίδοντας έναντι

του δείκτη ευρωπαϊκών

τραπεζών STOXX 600, που

ενισχύθηκε κατά 30%. Η

δυναμική αυτή αποδίδεται

τόσο σε

ειδικούς παράγοντες που

σχετίζονται με την

ελληνική οικονομία,

όσο και σε μια ευρύτερη

επαναξιολόγηση του

τραπεζικού τομέα στην

Ευρώπη.

Η

Goldman βασίζει τις

προβλέψεις της στις εξής

παραμέτρους:

ROTE

(απόδοση ενσώματων ιδίων

κεφαλαίων) στο

14% κατά την περίοδο

2025–2029,

συγκρίσιμο με τον μέσο

όρο της Ε.Ε.

Αύξηση

της μερισματικής

πολιτικής,

με στόχο

payout ratios

τουλάχιστον 50% από το

2025 και μετά.

Περαιτέρω μείωση των μη

εξυπηρετούμενων

ανοιγμάτων (NPE),

με εκτίμηση για

3% το 2025 και 2% την

περίοδο 2026–2029,

φτάνοντας σε επίπεδα

εφάμιλλα των ευρωπαϊκών

τραπεζών.

Ισχυρή

κεφαλαιακή επάρκεια,

με δείκτη

CET1 μεταξύ 16% και 17%

για την περίοδο

2025–2029,

υπερβαίνοντας τους

στόχους των διοικήσεων

(14%).

Ανάπτυξη

χορηγήσεων

με ετήσιο ρυθμό περίπου

8% κατά την

περίοδο 2025–2029,

υπερβαίνοντας τη

μονοψήφια ανάπτυξη των

ευρωπαϊκών τραπεζών.

Παρότι

οι εκτιμήσεις για τα

επιτόκια της ΕΚΤ είναι

πλέον πιο ήπιες σε σχέση

με τις αρχικές

προσδοκίες των τραπεζών

στις αρχές του έτους, η

Goldman Sachs θεωρεί ότι

αυτό αντισταθμίζεται

από:

την

ισχυρότερη του

αναμενομένου πιστωτική

επέκταση,

τη

θετική συμβολή από τα

έσοδα τίτλων,

και

τα

βελτιωμένα περιθώρια

επιτοκίων (spreads).

Η

αμερικανική επενδυτική

τράπεζα εκτιμά ότι, παρά

το πρόσφατο ράλι,

υπάρχει περιθώριο

περαιτέρω αναθεώρησης

των αποτιμήσεων

(re-rating), καθώς οι

ελληνικές τράπεζες

διαπραγματεύονται με

δείκτη τιμής προς

ενσώματη λογιστική αξία

(P/TBV) 1,0x για το 2026

και 0,9x για το 2027,

σε σύγκριση με τις

ευρωζωνικές τράπεζες στο

1,1x και 1,0x

αντίστοιχα, και τις

ευρύτερες ευρωπαϊκές στο

1,2x και 1,1x.

Η

Goldman προβλέπει ότι

αυτό το

discount αποτίμησης

(περίπου 10–12%) θα

περιοριστεί

εντός των επόμενων 12

μηνών. Βάσει των νέων

τιμών-στόχων, προβλέπει

μέση άνοδο 17%, έναντι

10% για τις ευρωπαϊκές

τράπεζες που καλύπτει,

και εκτιμά ότι το

discount θα περιοριστεί

στο

5–7%.

Η

τράπεζα αναγνωρίζει

πάντως ότι ένα

μέρος της διαφοράς

αποτίμησης θα παραμείνει,

εξαιτίας της

υψηλής συμμετοχής των

αναβαλλόμενων

φορολογικών απαιτήσεων

(DTCs) στο

κεφάλαιο των ελληνικών

τραπεζών. Ωστόσο,

σημειώνει πως το ποσοστό

αυτό αναμένεται να

μειωθεί

από περίπου 40% το 2025,

σε 24% το 2027 και 11%

το 2029,

γεγονός που θα επιτρέψει

τη

σταδιακή συμπίεση του

σχετικού discount.

|