|

Τράπεζα

Πειραιώς:

Χρηματοοικονομικός

Όμιλος με επίκεντρο την

Εθνική Ασφαλιστική

Η

Πειραιώς εστίασε στη

συμφωνία εξαγοράς της

Εθνικής Ασφαλιστικής, η

οποία αναμένεται να

ολοκληρωθεί το 2025 και

θα αποτελέσει τη βάση

για έναν ενιαίο

χρηματοοικονομικό όμιλο.

Η τράπεζα προβλέπει

αύξηση του

ROTE

με την ολοκλήρωση της

συμφωνίας και επιδιώκει

σταθερή αύξηση καθαρών

εσόδων από τόκους (NII)

και χορηγήσεων, ιδίως

προς μεγάλες

επιχειρήσεις, παρότι

αναγνωρίζει πιέσεις από

ενδεχόμενες μειώσεις

επιτοκίων.

Η

Goldman

Sachs

διατηρεί την τιμή στόχο

για τη μετοχή της

Πειραιώς στα 6 ευρώ,

αναγνωρίζοντας τη

σημασία της στρατηγικής

συμφωνίας με την Εθνική

Ασφαλιστική. Μετά την

ολοκλήρωση της εξαγοράς,

η Πειραιώς σχεδιάζει να

δημιουργήσει ένα

«Χρηματοοικονομικό

Συγκρότημα», γεγονός που

εκτιμάται ότι θα μειώσει

την εξάρτηση από τα

επιτόκια, θα βελτιώσει

τα λειτουργικά κόστη και

θα ενισχύσει την

κεφαλαιακή επάρκεια.

Αναλυτικότερα, η τράπεζα

εκτιμά πως το

ROTE

μπορεί να ανέλθει σε

14%-15% την περίοδο

2025-2027, έναντι

περίπου 13%-14% χωρίς

τις συνέργειες της

εξαγοράς. Το κόστος της

συμφωνίας υπολογίζεται

στα 150 μονάδες βάσης

επί του κεφαλαίου.

Η

Πειραιώς διατηρεί τον

στόχο για σταθερό

NII

στα 1,9 δισ. ευρώ για το

2025-26, λαμβάνοντας

υπόψη μια πρόβλεψη για

EURIBOR

περίπου στο 2%.

Τονίζεται ότι κάθε

μείωση κατά 25 μ.β. του

επιτοκίου της ΕΚΤ κάτω

από αυτό το επίπεδο θα

έχει επίπτωση 30 εκατ.

ευρώ στο

NII,

κυρίως λόγω της

αναπροσαρμογής

κυμαινόμενων στοιχείων

ενεργητικού και

παθητικού.

Παράλληλα, η αύξηση του

όγκου των χορηγήσεων και

των εσόδων από τίτλους

εκτιμάται ότι θα

λειτουργήσει

αντισταθμιστικά απέναντι

στις πιέσεις στα καθαρά

επιτοκιακά περιθώρια (NIMs).

Εθνική

Τράπεζα: Επιλεκτικές

εξαγορές και έμφαση στη

διαχείριση πλούτου

Η Εθνική

Τράπεζα παρουσίασε

στρατηγική αξιοποίησης

του κεφαλαίου της,

εστιάζοντας σε

επιλεκτικές εξαγορές που

προσφέρουν συνέργειες

και καλές αποτιμήσεις.

Σε περίπτωση απουσίας

κατάλληλων στόχων,

αναμένεται επιστροφή

κεφαλαίων στους

μετόχους, είτε μέσω

μερισμάτων είτε μέσω

επαναγοράς μετοχών.

Η

διοίκηση διερευνά επίσης

την αξιοποίηση των

re-performing

loans

και της διεθνούς

χρηματοδότησης, με

έμφαση στη Μέση Ανατολή

και τη Σαουδική Αραβία,

παρότι αναγνωρίζει πως η

επιστροφή τέτοιων

στοιχείων στον

ισολογισμό απαιτεί

ρυθμιστική έγκριση.

Η

διαχείριση πλούτου

αποτελεί βασικό πυλώνα

της μελλοντικής

στρατηγικής, με την

τράπεζα να επισημαίνει

χαμηλή διείσδυση

επενδυτικών προϊόντων

στην Ελλάδα. Το 2024

σημειώθηκε άνοδος 47%

στις προμήθειες από

λιανικά επενδυτικά

προϊόντα.

Στον

τεχνολογικό τομέα, η ΕΤΕ

έχει ήδη επενδύσει

σημαντικά σε υποδομές

και ψηφιοποίηση, με

υψηλό ρυθμό αποσβέσεων,

αναμένοντας τώρα την

απόδοση των επενδύσεων

μέσω αυξημένης

αποδοτικότητας.

Η

τράπεζα στοχεύει σε

NIM

άνω του 2,8% το 2025 και

διατηρεί περίπου 10 δισ.

ευρώ σε αντισταθμιστικά

προϊόντα. Παράλληλα,

θεωρεί τις προβλέψεις

της για το κόστος

κινδύνου –κάτω από 50

μ.β. για το 2025 και

κάτω από 40 μ.β. για το

2027– ως συντηρητικές.

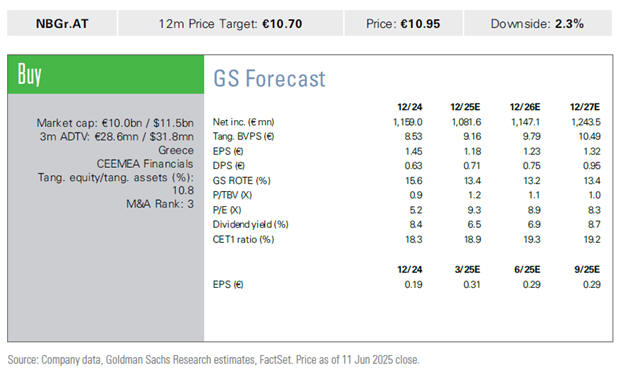

Η τιμή

στόχος για τη μετοχή της

ΕΤΕ από τη

Goldman

Sachs

παραμένει στα 10,7

ευρώ.

Alpha

Bank:

Στόχος η σταθερότητα

μέσω διαφοροποίησης και

διεθνούς επέκτασης

Η

Alpha

Bank

υπογράμμισε τη μικρότερη

ευαισθησία του

NIM

σε σχέση με άλλες

τράπεζες, λόγω

υψηλότερου ποσοστού

προθεσμιακών καταθέσεων

και χρήσης στρατηγικών

αντιστάθμισης. Η τράπεζα

προγραμματίζει αύξηση

δανείων κυρίως προς

μεγάλες επιχειρήσεις και

παρατηρεί ενίσχυση της

ζήτησης σε στεγαστικά

δάνεια, τα οποία

χρηματοδοτούνται κυρίως

με ίδια κεφάλαια, σε ένα

σταθερό περιβάλλον

χρηματοδότησης ακινήτων.

Η

πρόσφατη συμφωνία για

την εξαγορά της

AstroBank

στην Κύπρο αναμένεται να

ενισχύσει τη συνολική

κερδοφορία της

Alpha

Bank.

Ωστόσο, η διοίκηση δεν

προγραμματίζει άλλες

εξαγορές στην κυπριακή

αγορά.

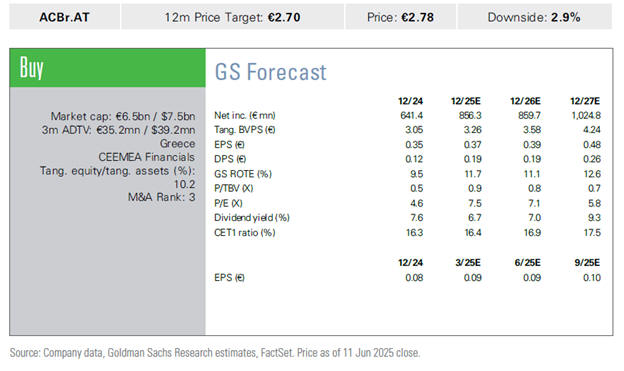

Η τιμή

στόχος της

Goldman

Sachs

για τη μετοχή της

Alpha

Bank

είναι 2,7 ευρώ.

|