|

Προσαρμογές στις

προβλέψεις για την

οικονομία και τη

νομισματική πολιτική

Η

υπογραφή εμπορικής

συμφωνίας ΗΠΑ – Κίνας,

καθώς και η απόφαση της

κυβέρνησης Τραμπ για

αναστολή 90 ημερών στην

επιβολή νέων δασμών,

οδήγησαν την Goldman

Sachs να αναβαθμίσει τις

εκτιμήσεις της για την

οικονομική ανάπτυξη και

να περιορίσει την

εκτίμηση για ύφεση. Αν

και η τράπεζα περίμενε

αποκλιμάκωση των δασμών,

αυτή προχωρά με ηπιότερο

ρυθμό από ό,τι είχε

υποθέσει στο βασικό της

σενάριο. Συγκεκριμένα, η

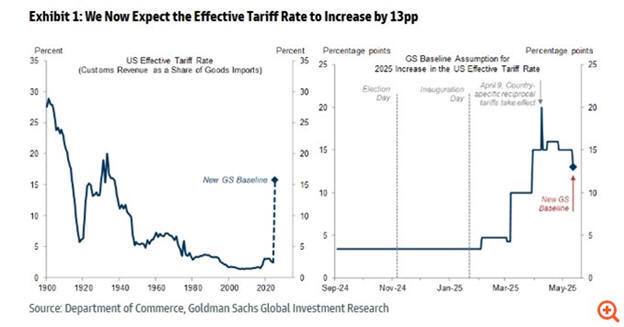

αύξηση των αμερικανικών

δασμών προβλέπεται πλέον

να διαμορφωθεί στο +13%

αντί για 15%, εφόσον

επιβληθούν στοχευμένοι

δασμοί σε κλάδους όπως η

φαρμακοβιομηχανία και οι

ημιαγωγοί.

Λόγω της

βελτίωσης των

χρηματοοικονομικών

συνθηκών, η Goldman

Sachs ανεβάζει την

πρόβλεψή της για την

ανάπτυξη των ΗΠΑ κατά

0,5 ποσοστιαίες μονάδες,

στο 1% για το τέταρτο

τρίμηνο του 2025.

Ταυτόχρονα, μειώνει την

πιθανότητα ύφεσης σε

12μηνο ορίζοντα από 45%

σε 35%. Το

επικαιροποιημένο βασικό

της σενάριο περιορίζει

την ανάγκη άμεσης

παρέμβασης από τη Fed. Η

τράπεζα προβλέπει πλέον

ότι η κεντρική τράπεζα

θα ξεκινήσει κύκλο τριών

μειώσεων επιτοκίων από

τον Δεκέμβριο του 2025,

αντί του Ιουλίου, με

ρυθμό μίας μείωσης κάθε

δεύτερη συνεδρίαση.

Επιφυλάξεις για το

μακροοικονομικό

περιβάλλον

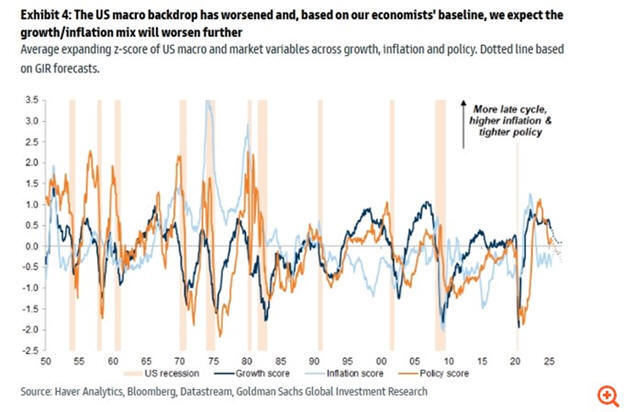

Παρά τη

συγκυριακή βελτίωση, η

Goldman Sachs

προειδοποιεί ότι οι

συνθήκες στο

μακροοικονομικό επίπεδο

ενδέχεται να

επιδεινωθούν τόσο στις

ΗΠΑ όσο και παγκοσμίως.

Οι δασμοί και η

αβεβαιότητα γύρω από

αυτούς έχουν αρνητικό

αντίκτυπο στην ανάπτυξη,

ενώ οι αυστηρότερες

χρηματοπιστωτικές

συνθήκες λειτουργούν

επιβαρυντικά. Το

μακροοικονομικό πλαίσιο

φαίνεται να οδηγείται σε

στασιμοπληθωρισμό, με

επιβράδυνση της

ανάπτυξης και παράλληλη

αύξηση του πληθωρισμού,

κυρίως λόγω των δασμών.

Παρότι

βασικά οικονομικά μεγέθη

όπως η απασχόληση, το

ΑΕΠ και οι λιανικές

πωλήσεις παραμένουν

ανθεκτικά, δείκτες

εμπιστοσύνης και

προθέσεων (ISM, PMI,

καταναλωτική

εμπιστοσύνη) έχουν

παρουσιάσει αισθητή

επιδείνωση από την αρχή

του έτους. Η απόκλιση

μεταξύ των «σκληρών» και

των «ήπιων» στοιχείων

είναι από τις

μεγαλύτερες από τη

δεκαετία του 1970. Οι

οικονομολόγοι της

Goldman εκτιμούν ότι τα

soft δεδομένα

λειτουργούν ως πρόδρομος

δείκτης για μελλοντική

αποδυνάμωση των hard

data, τάση που έχει

επιβεβαιωθεί και σε

προηγούμενους κύκλους

ύφεσης.

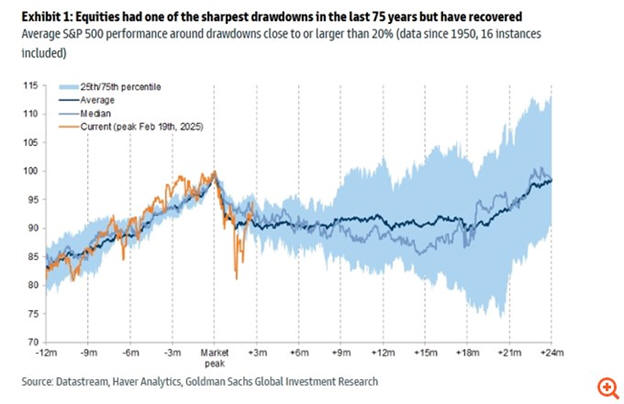

Μετοχικές αγορές: Μεταξύ

διόρθωσης και συνέχισης

του ράλι

Οι

χρηματιστηριακές αγορές

έχουν ανακάμψει

σημαντικά μετά τη

διόρθωση στις αρχές

Απριλίου. Η Goldman

υπογραμμίζει ότι η

άνοδος που ακολούθησε

την ανακοίνωση της

προσωρινής αναστολής των

δασμών υπήρξε

εντυπωσιακά ισχυρή –

ιδίως για τον S&P 500,

που κατέγραψε ένα από τα

μεγαλύτερα ανοδικά

διαστήματα των

τελευταίων 100 ετών. Ο

MSCI World επίσης

εξάλειψε τις απώλειες

που είχε σημειώσει

νωρίτερα εντός του έτους

και πλέον κινείται

ουδέτερα.

Παρά τη

βελτίωση, δεν έχει

επέλθει πλήρης

αποκατάσταση της

εμπιστοσύνης. Η αρχική

πτώση φαίνεται να

ανταποκρινόταν σε μια

bear market που

πυροδοτήθηκε από

γεγονότα (event-driven),

η οποία συνήθως έχει

μικρότερη διάρκεια.

Ωστόσο, υπάρχει ο

κίνδυνος αυτή η φάση να

εξελιχθεί σε κυκλική

bear market, ιδιαίτερα

αν ο κίνδυνος ύφεσης

παραμείνει έντονος, κάτι

που θα οδηγούσε σε

μεγαλύτερη και πιο

παρατεταμένη διόρθωση.

Αξιολόγηση πιθανών

σεναρίων: Πτώση ή

συνέχιση του ράλι;

Η

Goldman Sachs αναλύει

τόσο την πιθανότητα νέας

πτώσης των μετοχών όσο

και την πιθανότητα

συνέχισης της ανόδου,

ώστε να αποτυπώσει την

τρέχουσα ασυμμετρία

κινδύνου/απόδοσης.

Σύμφωνα με το μοντέλο

της που λαμβάνει υπόψη

αποτιμήσεις,

μακροοικονομικούς

δείκτες και το

επενδυτικό συναίσθημα, η

πιθανότητα νέας

διόρθωσης έχει

υποχωρήσει σημαντικά:

από 45% και 35% (σε

ορίζοντα 3 και 12 μηνών

αντίστοιχα) στις αρχές

Απριλίου, σε 30% και 20%

σήμερα.

Η

βελτίωση αυτή αποδίδεται

κυρίως στην αποκλιμάκωση

της μεταβλητότητας, στην

ανθεκτικότητα των

οικονομικών στοιχείων

και στη μείωση του

πληθωρισμού. Ωστόσο, η

Goldman επισημαίνει ότι

οι κίνδυνοι για τον

οικονομικό κύκλο

αυξάνονται εκ νέου προς

το τέλος του έτους.

Από την

άλλη πλευρά, η

πιθανότητα σημαντικής

ανόδου των μετοχών –

μετά το απότομο sell-off

– είχε φτάσει σε πολύ

υψηλά επίπεδα, ανάλογα

με ιστορικά προηγούμενα

από το 1950. Παρ’ όλα

αυτά, η δυναμική για μια

παρατεταμένη ανοδική

πορεία έχει πλέον

περιοριστεί, κάτι που

σύμφωνα με την Goldman

υποδηλώνει επιδείνωση

της επενδυτικής

ασυμμετρίας από εδώ και

στο εξής.

|