Η ύφεση δεν

μπορεί να θεωρείται απίθανη, όπως επισημαίνει η

Goldman Sachs, με τους πελάτες της να ρωτούν

συνεχώς τι να περιμένουν από τις μετοχές σε

περίπτωση ενός τέτοιου σεναρίου για την

οικονομία. Οι οικονομολόγοι της υπολογίζουν μια

πιθανότητα 35% ότι η οικονομία των ΗΠΑ θα

εισέλθει σε ύφεση τα επόμενα δύο χρόνια και

πιστεύουν ότι η καμπύλη αποδόσεων τιμολογεί

παρόμοια πιθανότητα συρρίκνωσης.

Οι δείκτες της αγοράς

μετοχών υποδηλώνουν ότι

οι επενδυτές ανησυχούν

για τον κίνδυνο

οικονομικής ύφεσης. To

rotation εντός της

αγοράς μετοχών των ΗΠΑ

δείχνει ότι οι επενδυτές

τιμολογούν αυξημένες

πιθανότητες ύφεσης σε

σύγκριση με την ισχύ των

πρόσφατων οικονομικών

δεδομένων.

Για παράδειγμα, όπως

αναφέρει η Goldman Sachs

(την έκθεση παρουσιάζει

η Ελ. Κούρταλη στο

capital.gr), η σχετική

απόδοση των κυκλικών

μετοχών έναντι των

αμυντικών μετοχών

μειώθηκε κατά 17% από

τον Ιανουάριο (-19%

έναντι -2%). Η σχετική

απόδοση αυτών των δύο

παρακολουθεί στενά το

επίπεδο του δείκτη ISM

για περισσότερο από μια

δεκαετία. O ISM

βρίσκεται επί του

παρόντος στο 55, αλλά η

σχετική απόδοση των

κυκλικών έναντι των

αμυντικών θα συνεπαγόταν

ένα επίπεδο κάτω από το

50.

Επίσης, τα συμβόλαια

μελλοντικής εκπλήρωσης

μερισμάτων

αντιπροσωπεύουν έναν

δεύτερο δείκτη της

αγοράς μετοχών που

τιμολογεί ένα αποτέλεσμα

που συνάδει με την ύφεση.

Η αγορά των dividend

futures τιμολογεί επί

του παρόντος ότι τα

μερίσματα του S&P 500 θα

μειωθούν κατά σχεδόν 5%

το 2023. Τα τελευταία 60

χρόνια, τα μερίσματα του

S&P 500 δεν μειώθηκαν

ποτέ σε ετήσια βάση όταν

η οικονομία δεν ήταν σε

ύφεση.

Με βάση τα παραπάνω η

Goldman Sachs εξετάζει

πώς κινήθηκαν ο S&P, η

κερδοφορία, οι

αποτιμήσεις, και οι

κλάδοι σε περιόδους

ύφεσης του παρελθόντος

ώστε να αντληθούν

συμπεράσματα για το τι

μέλλει γενέσθαι για τις

αγορές σε περίπτωση που

το σενάριο της ύφεσης

υλοποιηθεί.

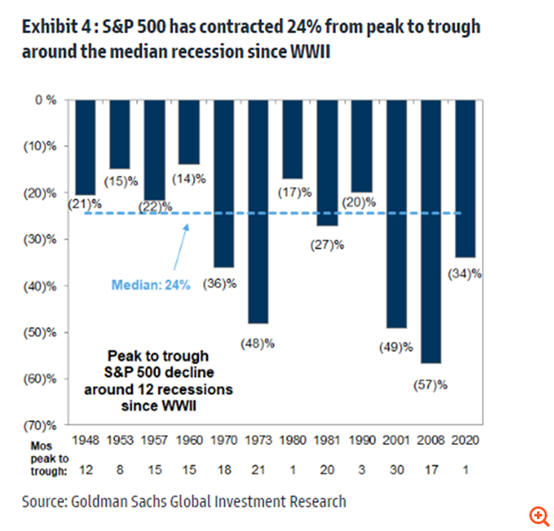

ΔΕΙΚΤΗΣ: Σε 12 υφέσεις

από τον Β' Παγκόσμιο

Πόλεμο και μετά, ο

δείκτης S&P 500

συρρικνώθηκε από τα

υψηλά στα χαμηλά του

κατά μέσο όρο 24%. Μια

πτώση αυτού του μεγέθους

από την κορυφή του S&P

500 των σχεδόν 4800

μονάδων τον Ιανουάριο

του 2022 θα έφερνε τον

S&P 500 στις περίπου

3650 μονάδες (11% κάτω

από τα τρέχοντα επίπεδα).

Η μέση πτώση κατά 30% θα

έστελνε τον S&P 500 στις

3.360 μονάδες (-18% από

τα σημερινά επίπεδα).

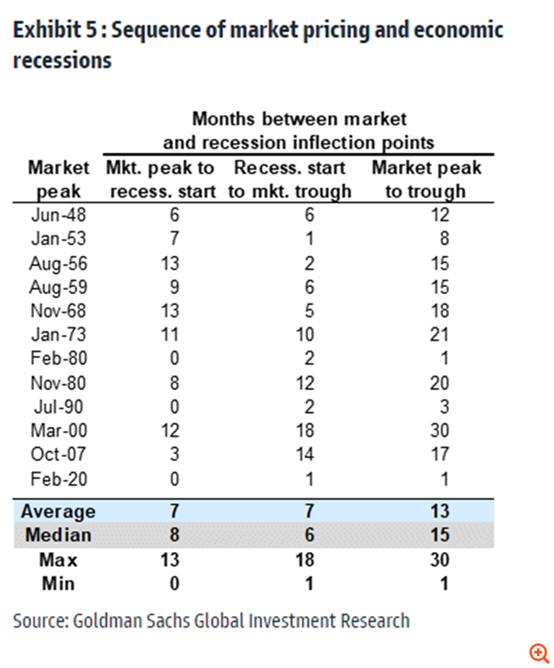

Το timing και η πορεία

της αγοράς. Στις ίδιες

12 εμπειρίες από τον Β'

Παγκόσμιο Πόλεμο, η

αγορά μετοχών είχε

αρχίσει να τιμολογεί μια

ύφεση κατά μέσο όρο 7

μήνες πριν από την

επίσημη έναρξή της. Σε

όλες τις περιπτώσεις

εκτός από μία, η

αλληλουχία των γεγονότων

ήταν η ίδια: Η αγορά

κορυφώθηκε πριν από την

ύφεση και στη συνέχεια

έφτασε στα χαμηλά της

πριν από το τέλος της

ύφεσης.

Η ύφεση του 2000 ήταν η

μόνη εμπειρία που ξέφυγε

από αυτό το μοτίβο. Σε

αυτήν την περίπτωση, η

αγορά συνέχισε να

υποχωρεί αρκετά μετά το

τέλος της οικονομικής

ύφεσης, φθάνοντας στα

χαμηλά στους 8 μήνες

μετά το τέλος της ύφεσης

και 30 ολόκληρους μήνες

μετά την προ της ύφεσης

κορύφωσή της.

Ο "πάτος" της αγοράς

μετοχών, όπως αναφέρει η

Goldman, έχει γενικά

συσχετιστεί με την

κορύφωση των

εβδομαδιαίων αιτήσεων

ανεργίας. Από το 1970, ο

S&P 500 έφτασε στα

χαμηλά του του εντός

εβδομάδων από την

κορύφωση των

εβδομαδιαίων αιτημάτων

ανεργίας. Στις

περισσότερες περιπτώσεις,

η αγορά υποχώρησε λίγο

πριν οι αιτήσεις

ανεργίας φτάσουν στο

αποκορύφωμά τους.

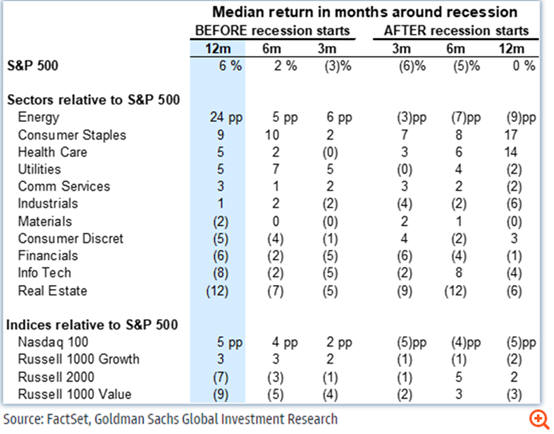

ΚΕΡΔΟΦΟΡΙΑ: Από το 1948,

τα κέρδη του S&P 500

μειώθηκαν από την κορυφή

έως το κατώτατο σημείο

όταν η οικονομία ήταν σε

ύφεση κατά 13% μέσο όρο.

Τα κέρδη ανά μετοχή EPS

ανακάμπτουν κατά 17% σε

μέσο όρο τέσσερα τρίμηνα

μετά τον "πάτο" της

αγοράς.

ΑΠΟΤΙΜΗΣΕΙΣ: Το P/E του

S&P 500 έχει συρρικνωθεί

σε μέσο όρο κατά 21%

μεταξύ της κορυφής του

πριν από την ύφεση και

του τελικού κατώτατου

σημείου. Κατά τη

διάρκεια των υφέσεων από

το 1980, ο δείκτης P/E

κορυφώθηκε στους 8 μήνες

πριν από την έναρξη μιας

ύφεσης και μειώθηκε κατά

15% μεταξύ της προ της

ύφεσης κορυφής και της

αρχής της ύφεσης.

ΚΛΑΔΟΙ: Τους 12 μήνες

πριν από την ύφεση, οι

αμυντικοί κλάδοι και οι

"ποιοτικοί" παράγοντες

έχουν γενικά καλύτερες

επιδόσεις. Σε 5 υφέσεις

από το 1981, η ενέργεια,

τα βασικά καταναλωτικά

αγαθά, η υγειονομική

περίθαλψη και οι

επιχειρήσεις κοινής

ωφέλειας υπεραπέδωσαν

του δείκτη.