|

Για την

ελληνική αγορά, η

Goldman εκτιμά ότι τα

κέρδη ανά μετοχή (EPS)

θα αυξηθούν κατά 6%

φέτος και κατά 5% το

2026, ενώ οι συνολικές

αποδόσεις του Γενικού

Δείκτη θα φτάσουν το 7%

σε ευρώ και το 20% σε

δολάριο, λόγω της

αναμενόμενης περαιτέρω

αποδυνάμωσης του

δολαρίου. Παράλληλα, η

μερισματική απόδοση του

Χ.Α. τοποθετείται στο

5%, ξεπερνώντας τον μέσο

όρο των αναδυόμενων

αγορών (3%) και της

Ευρώπης (2%).

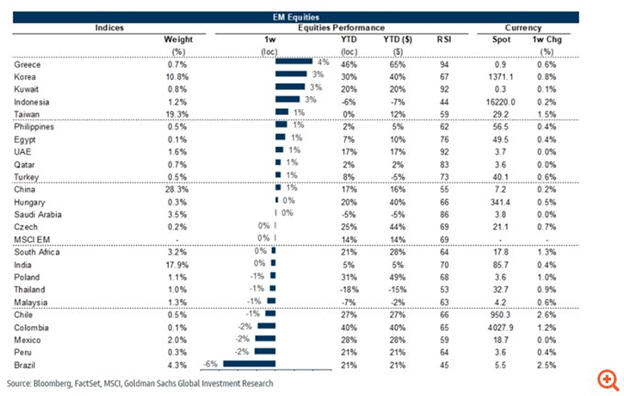

Η

αυξημένη επενδυτική

δραστηριότητα στα

emerging markets, που

αντικατοπτρίζεται σε

καθαρές εισροές 14 δισ.

ευρώ τις τελευταίες επτά

εβδομάδες, δείχνει

ενίσχυση του επενδυτικού

ενδιαφέροντος. Παρά τις

διεθνείς αβεβαιότητες

(όπως οι δασμοί), η

Goldman προβλέπει ότι οι

ευνοϊκές

μακροοικονομικές

συνθήκες –χαμηλότερα

επιτόκια, ασθενές

δολάριο και αυξημένες

εισροές κεφαλαίων– θα

στηρίξουν περαιτέρω τις

αγορές της περιοχής.

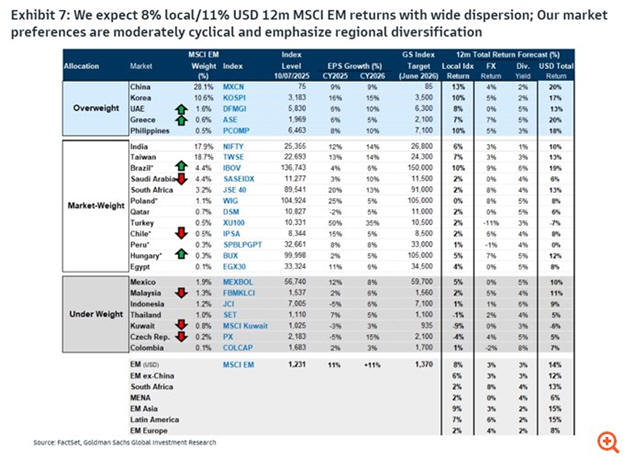

Για τον

δείκτη MSCI Emerging

Markets, η Goldman

αναθεώρησε τον 12μηνο

στόχο στις 1.370

μονάδες, αναμένοντας

μέση απόδοση 11%.

Βασικός μοχλός αυτής της

ανόδου εκτιμάται ότι θα

είναι η αύξηση των

κερδών κατά 11% την

περίοδο 2025–2026, ενώ η

αποτίμηση (P/E)

προβλέπεται να

διαμορφωθεί στο 13x.

Στο

πλαίσιο αυτό, η κατανομή

της τράπεζας

περιλαμβάνει overweight

θέσεις σε Κίνα, Κορέα,

Φιλιππίνες και Ελλάδα,

ενώ υποβαθμίζει τις

αγορές του Κουβέιτ, της

Τσεχίας και της Χιλής.

Για τη Λατινική Αμερική,

διατηρεί ουδέτερη στάση

στη Βραζιλία και υποτιμά

το Μεξικό.

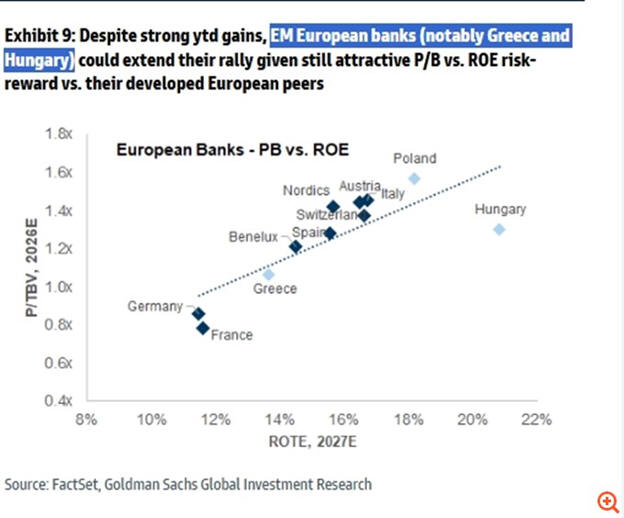

Οι

τραπεζικές μετοχές

παραμένουν στο επίκεντρο

της στρατηγικής της

Goldman, καθώς θεωρεί

ότι μπορούν να

συνεχίσουν την ανοδική

τους πορεία λόγω

ελκυστικής αποτίμησης

(P/B σε σχέση με ROE)

και υψηλής ευαισθησίας

στις επιτοκιακές

εξελίξεις. Ιδιαίτερη

αναφορά γίνεται στις

ελληνικές και ουγγρικές

τράπεζες, οι οποίες

ξεχωρίζουν για τις

αποδόσεις και την

ελκυστικότητα τους σε

σχέση με τις τράπεζες

της ανεπτυγμένης

Ευρώπης.

Τέλος, η

Goldman επανέλαβε

πρόσφατα την αισιόδοξη

άποψή της για τις

ελληνικές τράπεζες,

ανεβάζοντας τις

τιμές-στόχους κατά 24%

κατά μέσο όρο:

Εθνική

Τράπεζα:

από €10,70 σε €13,10

Eurobank:

από €2,90 σε €3,30

Alpha

Bank:

από €2,70 σε €3,70

Τράπεζα

Πειραιώς:

από €6,00 σε €7,40

Σύμφωνα

με τη Goldman, οι

ελληνικές τράπεζες

εξακολουθούν να

διαπραγματεύονται με

discount 10–12% σε σχέση

με τον ευρωπαϊκό μέσο

όρο, κάτι που αναμένεται

να διορθωθεί εντός

12μήνου.

|