Η

Goldman Sachs εκτιμά ότι

υπάρχει ακόμη περιθώριο

επίτευξης συμφωνίας έως

τη λήξη της 90ήμερης

αναστολής (9 Ιουλίου),

με πιθανότερη εξέλιξη

κάποια μορφή συμφωνίας

μετά τη σύνοδο κορυφής

του ΝΑΤΟ και πριν από

την εκπνοή της διορίας.

Οι απαιτήσεις των ΗΠΑ

επικεντρώνονται σε τρεις

τομείς: την πρόσβαση των

αμερικανικών

επιχειρήσεων, τη

ρυθμιστική προσέγγιση

στις ψηφιακές υπηρεσίες

και τον φαρμακευτικό

τομέα. Η ΕΕ έχει ήδη

καταθέσει δύο προτάσεις:

μια συνολική κατάργηση

δασμών στα βιομηχανικά

προϊόντα (zero-for-zero)

και αύξηση των αγορών

αμερικανικών προϊόντων,

στοχεύοντας στη μείωση

του εμπορικού

ελλείμματος.

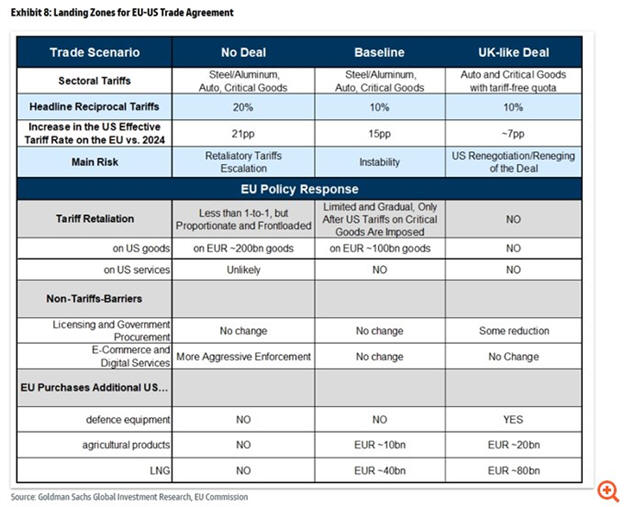

Τα τρία

σενάρια

Βασικό

σενάριο: Παράταση του

status quo με μερική

εκτόνωση

Η

Goldman θεωρεί

πιθανότερη μια προσωρινή

διατήρηση της

υφιστάμενης κατάστασης,

με κάποιες δεσμεύσεις

από την ΕΕ για ενίσχυση

των εισαγωγών από τις

ΗΠΑ (έως 50 δισ. ευρώ

ετησίως), χαλάρωση

ορισμένων ρυθμίσεων και

μερική εξαίρεση από τους

ισχύοντες δασμούς. Αν οι

ΗΠΑ προχωρήσουν τελικά

στην επιβολή νέων

κλαδικών δασμών σε

στρατηγικής σημασίας

προϊόντα, η ΕΕ

αναμένεται να απαντήσει

με περιορισμένα και

σταδιακά αντίμετρα, ώστε

να αποφευχθεί κλιμάκωση.

Το σενάριο

χαρακτηρίζεται από

εύθραυστη ισορροπία, υπό

την απειλή περαιτέρω

κλιμάκωσης, ιδιαίτερα

λόγω της σκληρής

ρητορικής του Ντόναλντ

Τραμπ.

Σενάριο

Ηνωμένου Βασιλείου:

Συμφωνία με ποσοστώσεις

και πρόσβαση στην αγορά

Ένα πιο

θετικό, αλλά λιγότερο

πιθανό, σενάριο είναι η

επίτευξη συμφωνίας

παρόμοιας με αυτή που

υπεγράφη πρόσφατα μεταξύ

ΗΠΑ και Ηνωμένου

Βασιλείου. Θα προβλέπει

δασμολογικές ποσοστώσεις

σε συγκεκριμένα

προϊόντα,

συμπεριλαμβανομένων

φαρμακευτικών, με

σταθερό δασμολογικό

συντελεστή 10%. Η ΕΕ σε

αυτό το σενάριο θα

παρείχε ευρύτερη

πρόσβαση στην εσωτερική

της αγορά και θα

προχωρούσε σε πρόσθετες

αγορές αμερικανικών

αγαθών ύψους 100 δισ.

ευρώ ετησίως,

εγκαταλείποντας

ενδεχομένως την ιδέα

επιβολής αντιποίνων.

Αρνητικό

σενάριο (No deal):

Πλήρης επιβολή δασμών

20%

Το τρίτο

και πιο επιβαρυντικό

σενάριο είναι η πλήρης

εφαρμογή των "αμοιβαίων"

δασμών 20% από τις ΗΠΑ.

Σε αυτήν την περίπτωση,

η ΕΕ αναμένεται να

αντιδράσει έντονα,

πιθανόν περιορίζοντας

την πρόσβαση των

αμερικανικών εταιρειών

στις ευρωπαϊκές αγορές

υπηρεσιών, γεγονός που

θα μπορούσε να οδηγήσει

σε σημαντική εμπορική

αντιπαράθεση και

περαιτέρω επιδείνωση του

κλίματος.

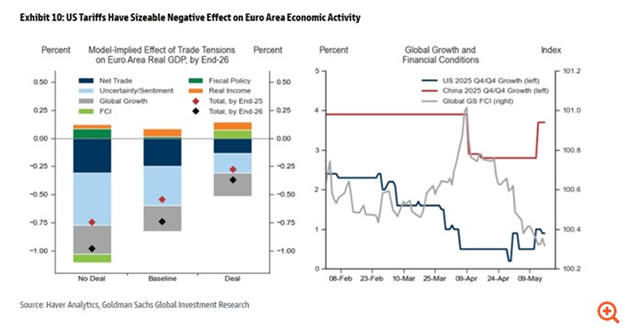

Επιπτώσεις στην

οικονομική δραστηριότητα

και τον πληθωρισμό

Στο

βασικό σενάριο, η

Goldman Sachs εκτιμά ότι

το πραγματικό ΑΕΠ της

Ευρωζώνης θα υποστεί

σωρευτική μείωση της

τάξης του 0,7% μέχρι το

τέλος του 2026, κυρίως

λόγω χαμηλότερου

εμπορίου, αυξημένης

αβεβαιότητας και

επιδείνωσης του

επενδυτικού κλίματος.

Προσθέτει ότι η

ασθενέστερη αναπτυξιακή

δυναμική των ΗΠΑ –παρά

τη μικρή αναβάθμιση των

προβλέψεων– θα έχει

επίσης δευτερογενείς

επιπτώσεις στην Ευρώπη.

Στο

ευνοϊκό σενάριο, η

αρνητική επίπτωση

περιορίζεται κάτω από το

0,4%, καθώς οι

ποσοστώσεις και η

σταδιακή χαλάρωση των

ευρωπαϊκών οικονομικών

συνθηκών θα ενισχύσουν

την εγχώρια οικονομική

δραστηριότητα.

Αντιθέτως, στο δυσμενές

σενάριο μη συμφωνίας, η

σωρευτική απώλεια ΑΕΠ

φτάνει το 1%, λόγω

μεγαλύτερης επιβάρυνσης

στο καθαρό εμπόριο,

εντεινόμενης

αβεβαιότητας,

επιδείνωσης του

επενδυτικού κλίματος και

πιθανής σύσφιξης των

χρηματοπιστωτικών

συνθηκών στην Ευρωζώνη,

μερικώς μόνο

αντισταθμιζόμενης από

αυξημένες δημοσιονομικές

δαπάνες που θα

χρηματοδοτηθούν από τα

πρόσθετα έσοδα δασμών.

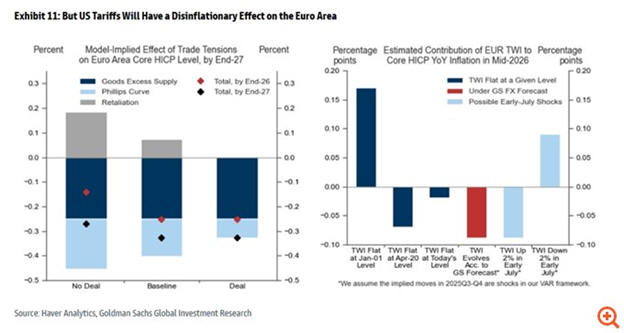

Πληθωρισμός: Ήπιες

επιδράσεις

Η

επίδραση των εμπορικών

εντάσεων στον πληθωρισμό

εκτιμάται ήπια και στα

τρία σενάρια. Η Goldman

υποστηρίζει ότι, παρά

τους δασμούς, η

υπερπροσφορά προϊόντων

(λόγω εκτροπής εξαγωγών

από τις ΗΠΑ προς την ΕΕ)

θα λειτουργήσει

αποπληθωριστικά. Οι

δασμολογικές

επιβαρύνσεις θα έχουν

περιορισμένη επίδραση

στις τιμές, καθώς

αντισταθμίζονται από την

ασθενέστερη ανάπτυξη και

την πτώση της ζήτησης.