|

Η

τράπεζα προχώρησε σε

αναθεώρηση των

τιμών-στόχων για τις

ελληνικές τράπεζες:

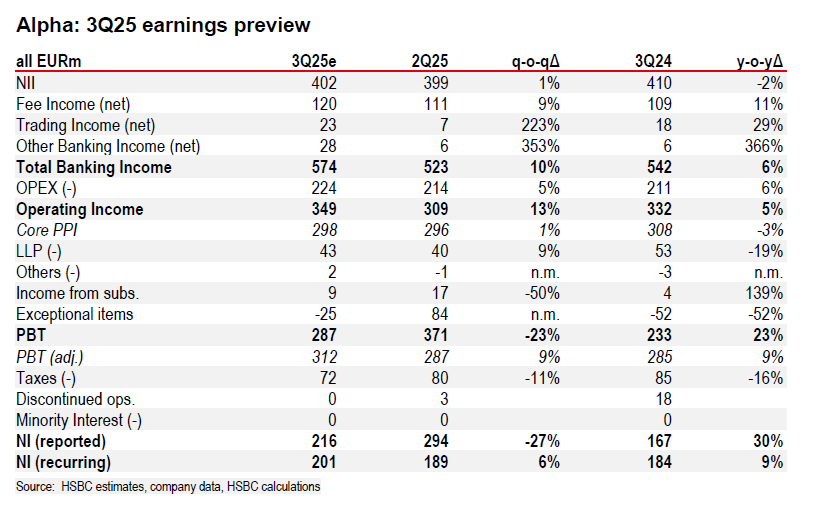

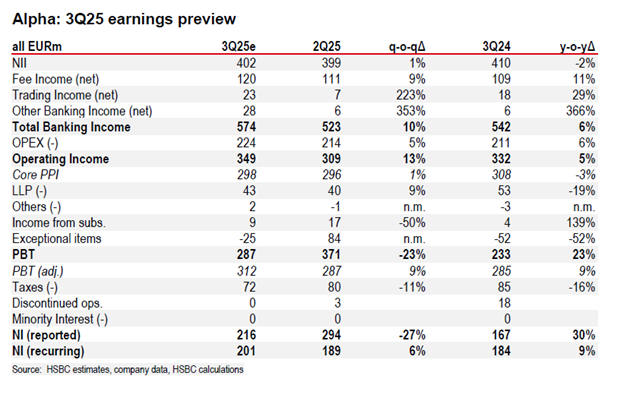

Alpha

Bank: 4,35 ευρώ

(προηγούμενη 3,75 ευρώ),

σύσταση «Buy».

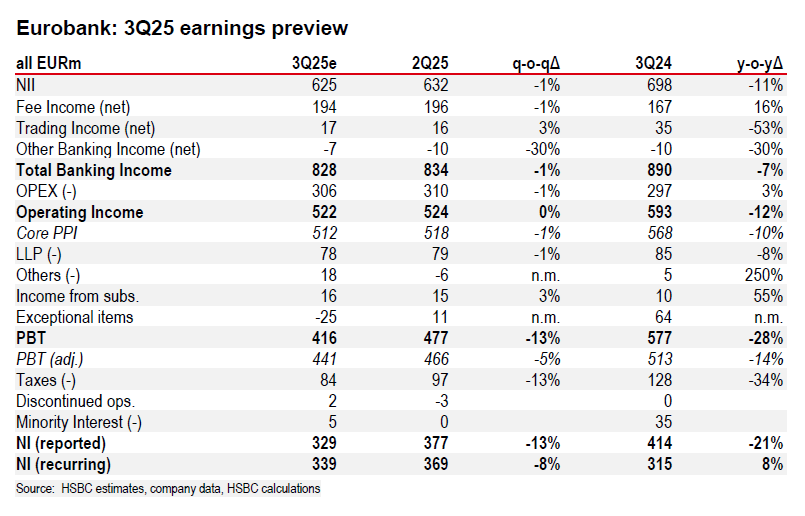

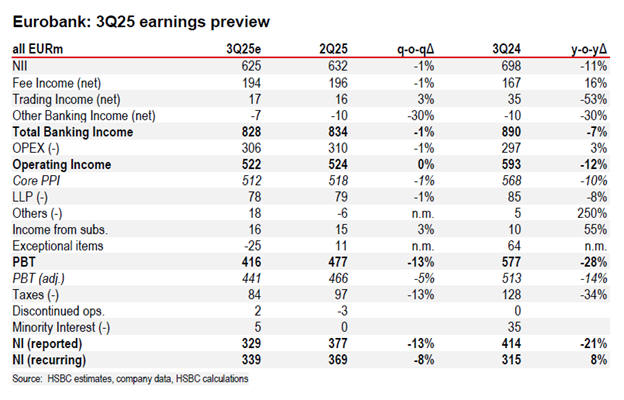

Eurobank: 3,65 ευρώ

(προηγούμενη 3,30 ευρώ),

σύσταση «Hold».

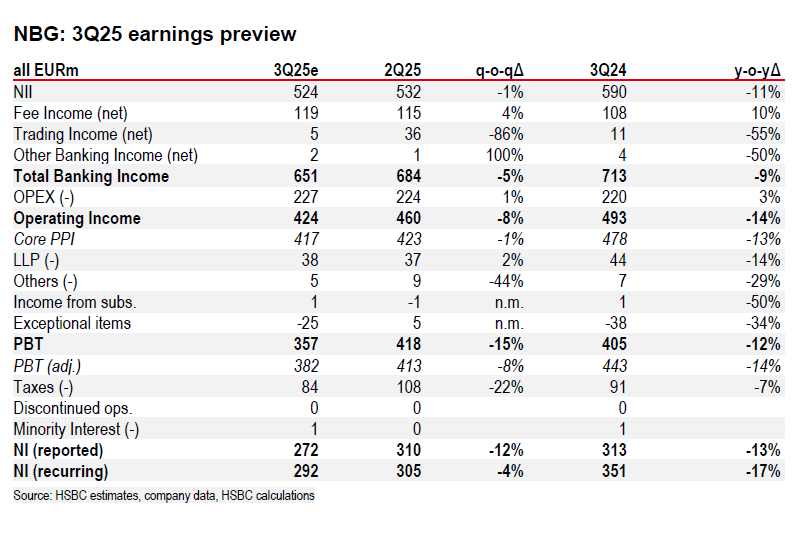

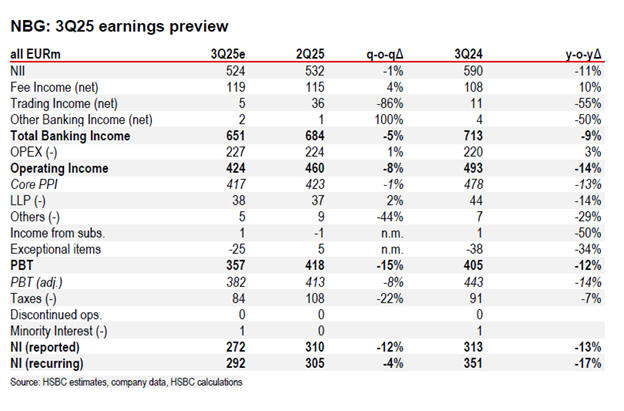

Εθνική

Τράπεζα: 13,65 ευρώ

(προηγούμενη 11,80

ευρώ), σύσταση «Hold».

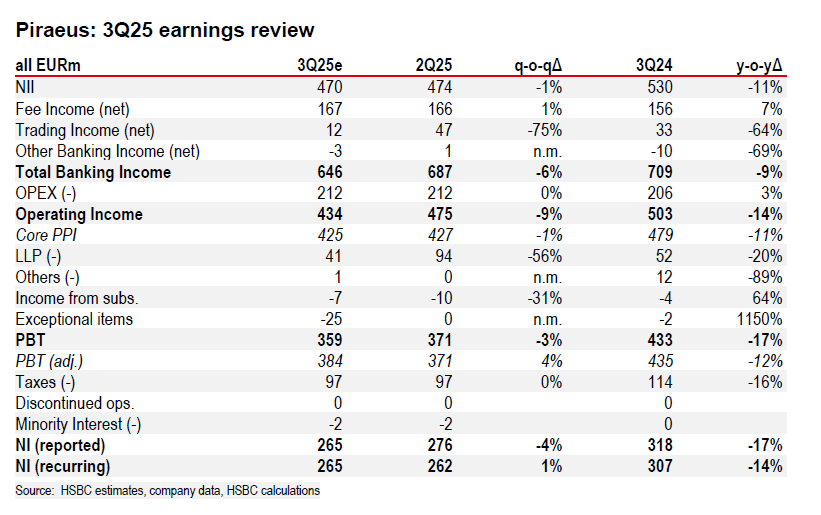

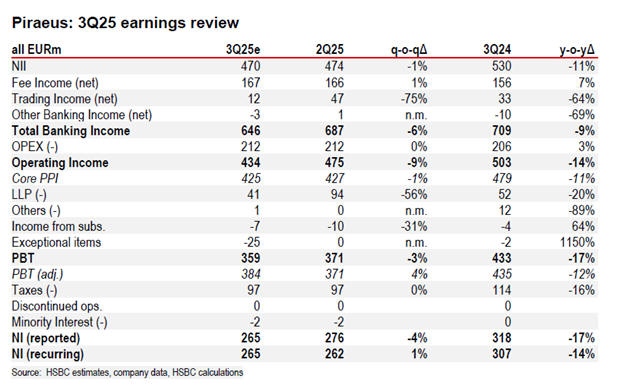

Τράπεζα

Πειραιώς: 9,25 ευρώ

(προηγούμενη 7,50 ευρώ),

σύσταση «Buy».

Ο μέσος

δείκτης αποτίμησης του

κλάδου διαμορφώνεται σε

P/E 8,1x και P/TBV 1,1x

για το 2026, κοντά στον

ευρωπαϊκό μέσο όρο.

Παράλληλα, η HSBC

αναθεώρησε ανοδικά τις

εκτιμήσεις για τα κέρδη

των ελληνικών τραπεζών,

προβλέποντας EPS CAGR 9%

για την περίοδο

2025-2027, κυρίως λόγω

ισχυρότερων βασικών

εσόδων και χαμηλότερου

κόστους κινδύνου.

Τράπεζα

Πειραιώς: Η πιο

ελκυστική επιλογή, με

περιθώριο ανόδου 26% και

υψηλές κεφαλαιακές

δυνατότητες μετά από

πρόσφατες εκδόσεις AT1.

Alpha

Bank: Ισχυρό προφίλ

κερδοφορίας στην περιοχή

CEEMEA, με EPS CAGR 16%

για 2025-2027 και

τιμή-στόχο αυξημένη κατά

16%.

Eurobank: Παρά την

αύξηση της τιμής στόχου

στα 3,65 ευρώ, η ανοδική

δυναμική θεωρείται

περιορισμένη, με σύσταση

«Hold».

Εθνική

Τράπεζα: Διατηρεί ισχυρά

κεφάλαια και αυξημένα

μερίσματα, αλλά το

premium 17% σε σχέση με

την Τράπεζα Πειραιώς

περιορίζει το περιθώριο

ανόδου, με σύσταση

«Hold».

|