|

Οι

τέσσερις καταλύτες που

θα διαμορφώσουν το 2026

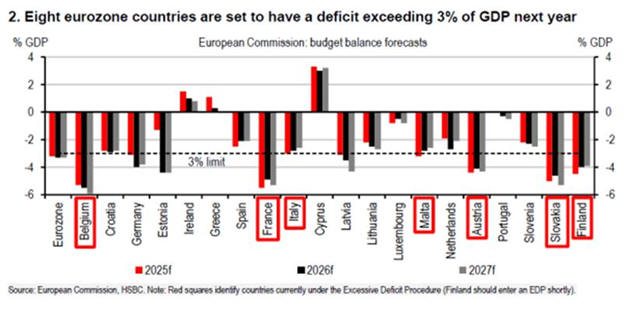

1.

Ιστορικό ρεκόρ εκδόσεων

κρατικού χρέους

Με τη Γερμανία να

σχεδιάζει σημαντική

δημοσιονομική χαλάρωση

και πολλές χώρες να

αυξάνουν τις δαπάνες για

επενδύσεις και άμυνα, το

συνολικό έλλειμμα της

Ευρωζώνης αναμένεται να

διευρυνθεί το 2026. Αυτό

θα οδηγήσει σε επίπεδα

εκδόσεων που πιθανόν να

κινηθούν σε ιστορικά

υψηλά.

Στη Γερμανία, η πρόβλεψη

για έλλειμμα 4,75% του

ΑΕΠ συνοδεύεται από

υψηλή αβεβαιότητα ως

προς την υλοποίηση, αλλά

ενισχύει την πιθανότητα

έντονης εκδοτικής

δραστηριότητας –ιδίως

στο πρώτο τρίμηνο του

έτους.

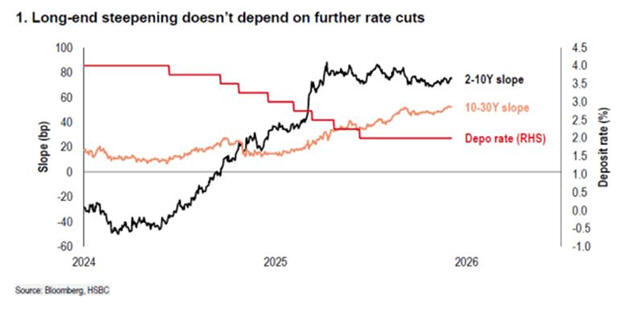

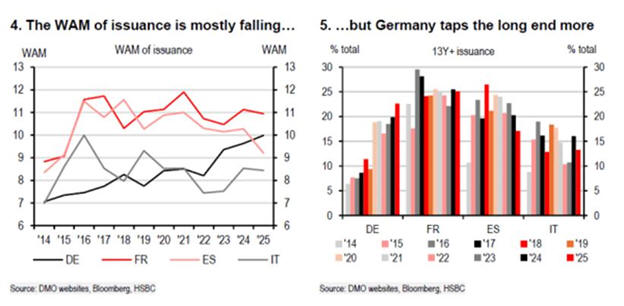

2. Οι

επιλογές διάρκειας των

εκδόσεων

Ενώ αρκετές χώρες –ιδίως

όσες αξιοποιούν τα

κονδύλια του Next

Generation EU– έχουν

μειώσει τη μέση διάρκεια

των εκδόσεών τους λόγω

της ανηφόρας των

καμπυλών αποδόσεων, η

Γερμανία κινήθηκε

αντίθετα, αυξάνοντας τη

διάρκεια.

Αν αυτή η στρατηγική

συνεχιστεί το 2026,

αναμένεται να συμβάλει

σε περαιτέρω απότομη

κλίση των καμπυλών αλλά

και σε επιπλέον σύσφιξη

των spreads. Καθώς το

2026 αποτελεί και

χρονιά-ορόσημο για τις

τελευταίες εκταμιεύσεις

του NGEU, οι

χώρες-δικαιούχοι

πιθανότατα θα ενισχύσουν

τη ρευστότητά τους,

επηρεάζοντας επίσης τη

δυναμική της αγοράς.

3.

Περιορισμένος ρόλος της

ΕΚΤ

Η HSBC σημειώνει ότι δεν

πρέπει να αναμένονται

ουσιαστικές παρεμβάσεις

από την ΕΚΤ μέσω της

ποσοτικής σύσφιξης. Όπως

έχει αναφέρει η Isabel

Schnabel, τα προγράμματα

APP και PEPP θα

συνεχίσουν να μειώνονται

μέχρι να μηδενιστούν,

ενώ η δημιουργία νέου

διαρθρωτικού

χαρτοφυλακίου πριν από

το 2027 θεωρείται

απίθανη.

Ακόμη κι αν η ΕΚΤ

ξεκινούσε νέο πρόγραμμα,

αυτό θα περιοριζόταν σε

βραχυπρόθεσμους τίτλους,

κάτι που οδηγεί εκ των

πραγμάτων σε πιο

απότομες καμπύλες.

4. Οι

αλλαγές στα ολλανδικά

συνταξιοδοτικά ταμεία

Η μεταρρύθμιση των

συνταξιοδοτικών ταμείων

στην Ολλανδία, που ήδη

απασχόλησε τις αγορές

μέσα στο 2025, θα έχει

μεγαλύτερη επίδραση το

2026–2027.

Η νέα δομή ενδέχεται να

μειώσει τη ζήτηση για

μακροπρόθεσμα κρατικά

ομόλογα, στερώντας

στήριξη από το μακρύ

άκρο της καμπύλης και

πιθανώς ενισχύοντας το

ενδιαφέρον για τίτλους

υψηλότερης απόδοσης —

εξέλιξη που επίσης

συμβάλλει στη σύσφιξη

των spreads.

|