Αποχωρήστε

από τις θέσεις σας σε μετοχές και επιστρέψτε

στις αγορές αργότερα μέσα στο έτος, συμβουλεύει

η HSBC τους επενδυτές, καθώς οι κίνδυνοι έχουν

ενισχυθεί. Όλοι οι θεμελιώδεις δείκτες της HSBC

υποδηλώνουν επιβράδυνση της ανάπτυξης στο

δεύτερο και τρίτο τρίμηνο και ως εκ τούτου

παραμένει underweight στις μετοχές και τα

εταιρικά ομόλογα υψηλών αποδόσεων, ενώ διατηρεί

την overweight στάση στα κρατικά ομόλογα των

ανεπτυγμένων αγορών και τα εταιρικά ομόλογα

επενδυτικής βαθμίδας. Παράλληλα, μειώνει τον

στόχο για το τέλος του έτους για τον S&P 500

στις 4.450 μονάδες (από 4.900 μονάδες πριν),

δεδομένης της ενίσχυσης των αντίθετων ανέμων

στις αποτιμήσεις.

Πιο αναλυτικά, όπως

σημειώνει η βρετανική

τράπεζα στην ανάλυση της

(την έκθεση παρουσιάζει

η Ελευθερία Κούρταλη στο

capital.gr),

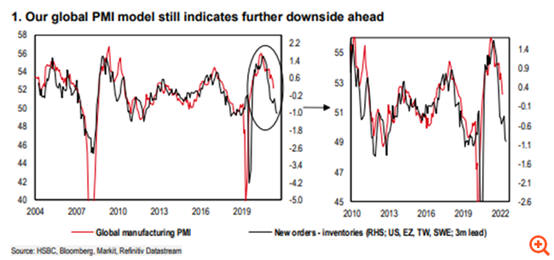

όλοι οι μακροοικονομικοί

δείκτες της συνεχίζουν

να είναι αρνητικοί. Δύο

πράγματα είναι κομβικά:

1. Οι δείκτες της

δείχνουν μια σοβαρή

επιβράδυνση της

παγκόσμιας αναπτυξιακής

δυναμικής το β’ και το

γ’ τρίμηνο. Αυτό δεν

αποτελεί story του 2023,

αλλά του "σήμερα".

2. Ποιοι είναι οι κύριοι

οδηγοί; Η HSBC βλέπει

ένα πλήθος αρνητικών

παραγόντων μέχρι το

τέλος του τρίτου

τριμήνου/αρχές του

τέταρτου τριμήνου που

οδηγούν στην επιβράδυνση

της δραστηριότητας.

Η άνοδος των τιμών από

πέρυσι και εν μέρει

φέτος συνεχίζει να

οδηγεί σε χαμηλότερους

οικονομικούς δείκτες και

δείκτες κλίματος.

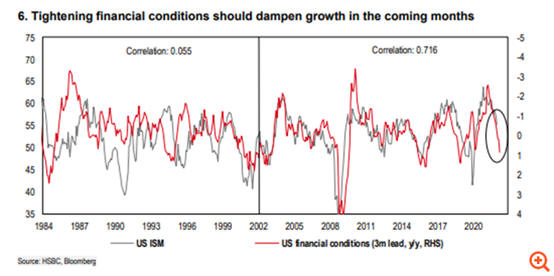

Η αυστηροποίηση των

οικονομικών συνθηκών

τους τελευταίους μήνες

υποδηλώνει επίσης ότι ο

δείκτης ISM θα βρεθεί

κάτω από το επίπεδο του

50. Είτε η σύσφιξη αυτή

προέρχεται από την πτώση

των μετοχών, τα ευρύτερα

πιστωτικά spreads ή τις

προσδοκίες για

αυστηρότερη νομισματική

πολιτική – είναι σαφές

ότι μια τέτοια

επιδείνωση των

χρηματοοικονομικών

συνθηκών παίζει

καθοριστικό ρόλο για την

τροχιά του

μακροοικονομικού

σκηνικού (και πολύ

περισσότερο από ότι κατά

το σκάσιμο της φούσκας

του dot-com).

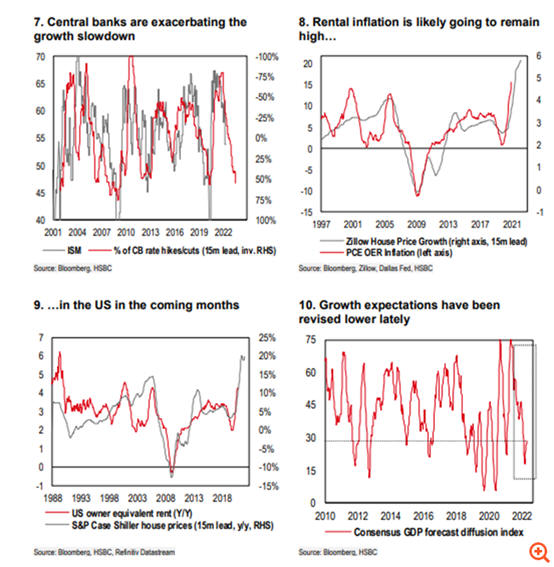

Η επιθετική στάση των

κεντρικών τραπεζών δεν

είναι θετική για την

ανάπτυξη – στην

πραγματικότητα ο

απότομος κύκλος αύξησης

των επιτοκίων παγκοσμίως

είναι πιθανό να

επιδεινώσει περαιτέρω

την επιβράδυνση, όωπς

σημειώνει η HSBC.

Ωστόσο, τίθεται το εξής

ερώτημα: οι μεγάλες

κεντρικές τράπεζες –

κυρίως η Fed – θα

αντιδράσουν στα δεδομένα

επιβράδυνσης της

δραστηριότητας το

καλοκαίρι;

Η HSBC πιστεύει ότι αυτό

είναι πολύ απίθανο,

ιδιαίτερα στις ΗΠΑ, όπου

ο πληθωρισμός του κλάδου

των υπηρεσιών θα

παραμείνει υψηλός τους

επόμενους μήνες,

αναγκάζοντας τη Fed να

προχωρήσει σε ουδέτερη

στάση κατά τους

καλοκαιρινούς μήνες.

Οι κίνδυνοι για την

ανάπτυξη έχουν

υποτιμηθεί

Ο πρόσθετος "πονοκέφαλος"

είναι ότι αυτή τη φορά

δεν αντιμετωπίζουμε μόνο

μια δυνητικά σοβαρή

επιβράδυνση της

δυναμικής ανάπτυξης,

εξηγει η τράπεζα. Ένα

σοκ στα πραγματικά

επιτόκια έχει επίσης

ταρακουνίσει τις αγορές

και την οικονομία,

ιδιαίτερα στις ΗΠΑ. Από

την άποψη της αγοράς,

αυτό το κρίσιμο συνεπώς

ερώτημα είναι : το σοκ

ανάπτυξης ή το σοκ των

πραγματικών επιτοκίων θα

είναι ο κύριος "μοχλός"

των αγορών τους

επόμενους μήνες;

Κατά την άποψη της HSBC,

οι κίνδυνοι για την

ανάπτυξη έχουν

υποτιμηθεί μέχρι στιγμής.

Με άλλα λόγια, πιστεύει

ότι τους επόμενους δύο

μήνες θα δούμε το σοκ

ανάπτυξης να κυριαρχεί

του σοκ των πραγματικών

επιτοκίων. Μέρος αυτού

οφείλεται στο ότι οι

κίνδυνοι ανάπτυξης έχουν

ληφθεί ελάχιστα υπόψη

μέχρι στιγμής.

Ουσιαστικά, οι

αναθεωρήσεις κερδών

ξεπέρασαν το 50% στις

ΗΠΑ τις τελευταίες

εβδομάδες και αυτό

οφείλεται περισσότερο σε

κυκλικούς τομείς παρά σε

αμυντικούς τομείς – παρά

τις σαφείς ενδείξεις της

επιβράδυνσης της

δραστηριότητας που

βλέπουμε.

Ένας άλλος παράγοντας

είναι επειδή όσο

υψηλότερα είναι τα

πραγματικά επιτόκια,

τόσο περισσότερο θα

επιβαρύνονται οι

αποτιμήσεις των μετοχών.

Έτσι, οι οικονομικές

συνθήκες θα "σφίξουν"

ακόμη περισσότερο, και

τελικά αυτό θα

επιδεινώσει ακόμη

περισσότερο τους

κινδύνους για την

ανάπτυξη. Με τη σειρά

του, αυτό θέτει ένα "όριο"

στο πόσο γρήγορα μπορούν

να κινηθούν οι κεντρικές

τράπεζες χωρίς να

προκαλέσουν πλήρη ύφεση

και ακόμη πιο σοβαρό

sell-off στα risk

assets.

Underweight στις μετοχές

- Πού θα φτάσει ο S&P

500

Συνολικά, λοιπόν, η HSBC

συνεχίζει να τηρεί

αμυντική στάση και είναι

underweight στις μετοχές

και τα εταιρικά ομόλογα

υψηλών αποδόσεων, και

overweight στα κρατικά

ομόλογα των ανεπτυγμένων

αγορών και τα εταιρικά

ομόλογα επενδυτικής

βαθμίδας. Διατηρεί την

underweight στάση της

στα ομόλογα της

περιφέρειας της

ευρωζώνης έναντι του

πυρήνα και μειώνει σε

ουδέτερη τη στάση της

για τα ιαπωνικά ομόλογα

και αναβαθμίζει σε

overweight τη στάση της

για τα βρετανικά κρατικά

ομόλογα. Στις μετοχές,

είναι underweight στις

κυκλικές περιοχές της

ευρωζώνης, του Ηνωμένου

Βασιλείου και της

Ιαπωνίας έναντι των ΗΠΑ

και προτιμά τις

Αναδυόμενες Αγορές κατά

τους επόμενους μήνες,

Όλα παραπάνω σημαίνουν

επίσης ότι οι μετοχές

είναι απίθανο να

ανακτήσουν πλήρως τις

απώλειες που σημειώνουν

από τις αρχές του έτους.

Έτσι, αναθεωρεί την

πρόβλεψή της για τον S&P

500 στα τέλη του 2022

στις 4.450 μονάδες από

4.900 μονάδες πριν, και

σε αυτό το περιβάλλον,

εξακολουθεί να προτιμά

τις αμυντικές μετοχές.

Το "σήμα" για επιστροφή

"Δεδομένης αυτής της

αρκετά ζοφερής

προοπτικής, πρέπει

επίσης να αναρωτηθούμε

ποια είναι τα σημάδια

που παρακολουθούμε για

να επιστρέψουμε στα risk

assets", επισημαίνει η

HSBC.

Από την πλευρά των

θεμελιωδών μεγεθών,

υπάρχει σειρά από λόγους

που θα μπορούσαν να

ανατρέψουν τα πράγματα

προς το καλύτερο για τα

risk assets. Αυτά

περιλαμβάνουν χαμηλότερο

δολάριο ΗΠΑ, περισσότερα

μέτρα τόνωσης στην Κίνα,

θετικές εκπλήξεις στην

οικονομική δραστηριότητα,

χαμηλότερες προσδοκίες

ανάπτυξης και μια παύση

στις αυξήσεις των

επιτοκίων. Ωστόσο, αυτά

είναι απίθανο να έρθουν

πριν από το τέταρτο

τρίμηνο, όπως καταλήγει

η βρετανική τράπεζα.