Προειδοποίηση ότι η αύξηση των επιτοκίων και η

ομαλοποίηση της νομισματικής πολιτικής της

Ευρωπαϊκής Κεντρικής Τράπεζας ενδέχεται να

πυροδοτήσουν μια νέα κρίση χρέους, απευθύνει το

Διεθνές Χρηματοπιστωτικό Ινστιτούτο (IIF – την

έκθεση παρουσιάζει το Money Review),

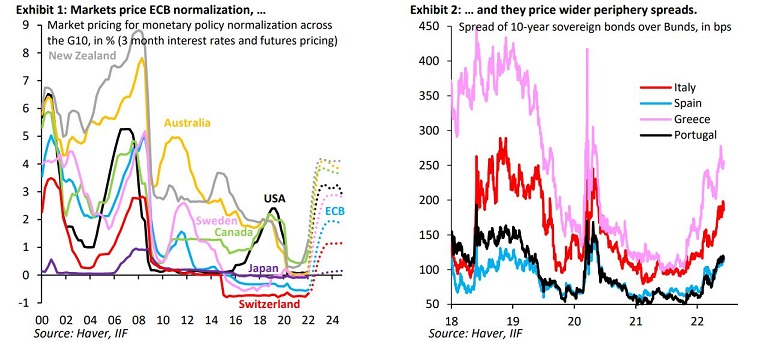

επισημαίνοντας ότι η στροφή στη ρητορική της ΕΚΤ

έχει προκαλέσει σταθερή αύξηση στα spreads της

περιφέρειας, με την Ιταλία και την Ελλάδα να

οδηγούν την τάση.

Η ομαλοποίηση της

νομισματικής πολιτικής

θα είναι αδύνατη εάν η

διεύρυνση των spreads

εξελιχθεί σε μια

κανονική κρίση χρέους,

για αυτό και οι αγορές

ποντάρουν τώρα σε ένα

νέο πλαίσιο στήριξης από

την ΕΚΤ, τονίζει το IIF.

Το πρόβλημα για την ΕΚΤ,

αυτή τη φορά, θα είναι

να «συμφιλιώσει» ένα

μόνιμο πλαίσιο στήριξης

με τον κανόνα που της

απαγορεύει την άμεση

χρηματοδότηση μιας χώρας

(no monetary financing

rule), ώστε το πρόγραμμα

αυτό να μην αμφισβητηθεί

νομικά.

Σε μία ακραία περίπτωση,

εάν θέσει ένα ανώτατο

επιτρεπτό όριο για τα

spread, η ΕΚΤ ουσιαστικά

θα δεσμεύεται να

αγοράζει δυνητικά

απεριόριστες ποσότητες

ομολόγων της περιφέρειας

εάν η ανάπτυξη

εξασθενήσει ή τα

ελλείμματα διευρυνθούν.

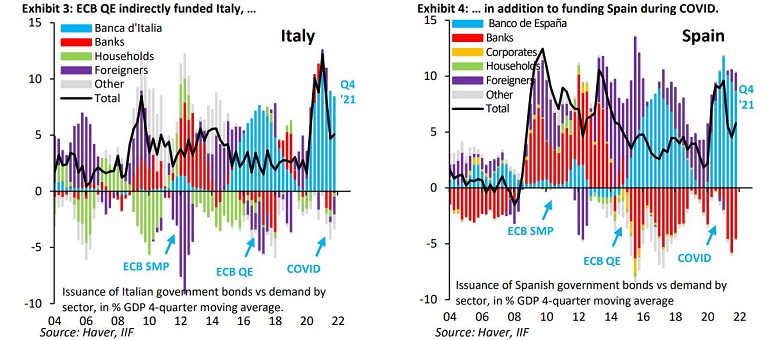

Μια τέτοια δέσμευση

είναι αδιανόητη, ειδικά

καθώς το QE

χρηματοδοτούσε –εμμέσως-

το μεγαλύτερο μέρος των

ελλειμμάτων της Ιταλίας

και της Ισπανίας αφότου

ξέσπασε η πανδημία,

σημειώνουν οι

οικονομολόγοι του

ινστιτούτου.

Κατά την άποψή τους, η

πραγματική πρόκληση για

την ΕΚΤ είναι η αντίθετη:

Πώς θα απεξαρτηθούν οι

χώρες της περιφέρειας

από το QE.

Οι αγορές ομολόγων της

ΕΚΤ χρηματοδότησαν πάνω

από τα συνολικά χρέη που

εκδόθηκαν το 2020 και το

2021, αλλά οι επενδυτές

που επιβαρύνονται

λιγότερο –οι ξένοι-

έχουν πουλήσει, γιατί

βρίσκουν τις αποδόσεις

των τίτλων υπερβολικά

χαμηλές σε σχέση με το

ρίσκο τους. Αυτή η

πρόκληση είναι ιδιαίτερα

σημαντική στην Ιταλία,

όπου σε αντίθεση με την

Ισπανία, οι ξένοι

επενδυτές συνεχίζουν να

εμφανίζονται πωλητές στα

ομόλογά της, τονίζει το

IIF.

Υποθετικά, η αύξηση των

αποδόσεων θα μπορούσε να

αποκαταστήσει κάπως την

ισορροπία στην αγορά,

δελεάζοντας τους ιδιώτες

επενδυτές να αγοράσουν

και πάλι ομόλογα της

περιφέρειας. Η πρόκληση

για την ΕΚΤ θα είναι να

διαχειριστεί αυτή την

αύξηση των αποδόσεων

χωρίς να παραβιάσει τον

κανόνα του «no monetary

financing».

Ποια λύση προτείνει το

IIF; «Η σύστασή μας (προς

την ΕΚΤ) θα ήταν να

αποφύγει αυτή την

πρόκληση εντελώς και να

καθυστερήσει την

ομαλοποίηση της

πολιτικής της, καθώς

περιμένουμε ότι η ρωσική

εισβολή στην Ουκρανία θα

σύρει την Ευρωζώνη σε

ύφεση φέτος», σημειώνουν

οι αναλυτές.