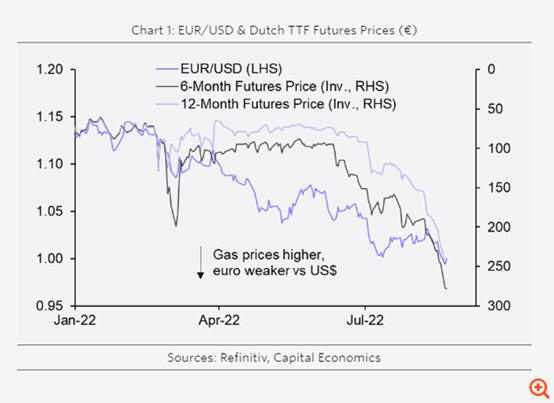

Η περαιτέρω υποτίμηση του ευρώ αποτελεί ένα

βέβαιο "στοίχημα" σύμφωνα με τους αναλυτές,

καθώς η εκτόξευση της τιμής του φυσικού αερίου

και η επιδεινούμενη ενεργειακή κρίση στην Ευρώπη,

σε συνδυασμό με την έλευση της ύφεσης, "εγκλωβίζουν"

το κοινό νόμισμα στον μονόδρομο της αδυναμίας.

Όπως γράφει η

Ελευθερία Κούρταλη στο

capital.gr,

σύμφωνα μάλιστα με τις εκτιμήσεις

της ING, το

ευρώ παραμένει

υποτιμημένο κατά περίπου

5% έναντι του δολαρίου.

To risk premium του

ζεύγους των νομισμάτων

μπορεί να παραμείνει για

αρκετούς μήνες όπως

συνέβη το 2015 και κατά

την ελληνική κρίση

χρέους και το 2018, κατά

την ιταλική πολιτική

αναταραχή.

Με άλλα λόγια, όπως

εξηγεί η ολλανδική

τράπεζα σε σημερινή της

έκθεση, ενώ μια βελτίωση

του αναπτυξιακού

κλίματος της ευρωζώνης

μπορεί να προκαλέσει μια

ασύμμετρη ανοδική

αντίδραση στην ισοτιμία

ευρώ/δολαρίου, μια

παρατεταμένη

βραχυπρόθεσμη υποτίμηση

είναι σίγουρα πιθανή εάν

οι τιμές του φυσικού

αερίου παραμείνουν

υψηλές και η απειλή της

έλλειψης προσφοράς είναι

σημαντική.

Τα στοιχεία για τους

δείκτες PMI την Τρίτη επιβεβαίωσαν

τις ανησυχίες της αγοράς

σχετικά με τον τοξικό

συνδυασμό των υψηλών

τιμών της ενέργειας και

την επιβράδυνση της

παγκόσμιας ζήτησης, και

η περαιτέρω υποτίμηση

του ευρώ αποτελεί έτσι

το βασικό σενάριο.

"Μια πτώση στο

0,9800 έναντι του

δολαρίου κατά την άποψή

μας είναι πιο πιθανή από

μια παρατεταμένη

ανάκαμψη πάνω από την

ισοτιμία στο εγγύς

μέλλον", τονίζει η ING.

Με βάση αυτές τις

εξελίξεις, η ΕΚΤ θα

ενισχύσει την "φωνή" της

σχετικά με το αδύναμο

ευρώ, ωστόσο οι

πρακτικές επιπτώσεις για

την αγορά συναλλάγματος

θα είναι αρκετά μικρές

προς το παρόν.

"Φαίνεται όλο και

πιο πιθανό ότι τα

επιδεινούμενα οικονομικά

δεινά της ευρωζώνης θα

οδηγήσουν σε μια

παρατεταμένη περίοδο

αδυναμίας του ευρώ",

σημειώνει από την πλευρά

της η Capital

Economics σε

νέο report. Η ανάκαμψη

του ευρώ από τα μέσα

Ιουλίου έχει αποδειχθεί

βραχύβια, όπως

επισημαίνει. Η αντίληψη

μετά τη συνεδρίαση του

Ιουλίου ότι η Fed

στρέφεται προς τις

μειώσεις των επιτοκίων

οδήγησε σε κάποια

ανάπαυλα, αλλά μια σειρά

από επιθετικά σχόλια από

τα μέλη της FOMC και τα

συνεχιζόμενα ισχυρά

οικονομικά δεδομένα στις

ΗΠΑ έσβησαν γρήγορα αυτό

το αφήγημα.

Εν τω μεταξύ, όπως

προσθέτει η Capital

Economics, τα νέα στην

Ευρώπη συνεχίζουν να

χειροτερεύουν. Ο

πληθωρισμός συνεχίζει να

κινείται υψηλότερα από

ό,τι προβλεπόταν, ενώ

μελλοντικοί δείκτες

οικονομικής

δραστηριότητας, όπως οι

έρευνες PMI, υποδηλώνουν

έλευση της ύφεσης. Η

προσπάθεια της ΕΚΤ για

μια επιθετική στροφή δεν

είχε αποτέλεσμα και οι

τελευταίες της

προβλέψεις (από τον

Ιούνιο) φαίνονται ήδη

εξαιρετικά αισιόδοξες

τόσο για τον πληθωρισμό

όσο και για την ανάπτυξη.

"Ο βασικός μοχλός

τόσο για την επιδείνωση

των οικονομικών

προοπτικών όσο και για

την αποδυνάμωση του ευρώ

είναι οι φόβοι για την

προσφορά ενέργειας στην

Ευρώπη και η προοπτική

επίμονων υψηλότερων

τιμών ενέργειας ή/και

δελτίων φυσικού αερίου",

τονίζει ο οίκος. Οι

απότομες αυξήσεις στην

τιμή του φυσικού αερίου

στην Ευρώπη συνέπεσαν με

την αποδυνάμωση του ευρώ

έναντι του δολαρίου κατά

την έναρξη της ρωσικής

εισβολής στην Ουκρανία

καθώς και το καλοκαίρι.

Αναμφισβήτητα, η πιο

ανησυχητική πτυχή του

σοκ στις τιμές της

ενέργειας που υφίσταται

η Ευρώπη είναι ο

κίνδυνος μόνιμου "χτυπήματος"

στην ανταγωνιστική θέση

της περιοχής, σύμφωνα με

την Capital Economics.

Ενώ νωρίτερα μέσα στο

έτος ήταν κυρίως η τιμή

του φυσικού αερίου για

παράδοση τους επόμενους

μήνες αυτή που

εκτοξεύτηκε, τους

τελευταίους μήνες η τιμή

του φυσικού αερίου για

παράδοση στο επόμενο

έτος αυξήθηκε επίσης.

Πολλά εργοστάσια

οδηγήθηκαν σε λουκέτο σε

ορισμένες ενεργοβόρες

βιομηχανίες και

ενδέχεται να

ακολουθήσουν κι άλλα,

προειδοποιεί ο οίκος.

Σε αυτό το σημείο,

το κύριο –ίσως το

μοναδικό– επιχείρημα

υπέρ του ευρώ είναι ότι

πολλά από τα άσχημα νέα

έχουν ήδη προεξοφληθεί

στη συναλλαγματική

ισοτιμία. Όμως,

δεδομένου ότι το σοκ στα

εμπορικά ισοζύγια των

χωρών της ευρωζώνης

αρχίζει να γίνεται

μόνιμο, και ότι ο υψηλός

πληθωρισμός θα

αποδειχθεί πιθανώς πιο

επίμονος στην Ευρώπη από

ό,τι στις ΗΠΑ – και τα

δύο συνεπάγονται

ασθενέστερο ευρώ για να

αντισταθμιστεί η

επιδείνωση της

ανταγωνιστικότητας της

ευρωζώνης – οι κίνδυνοι

για το ευρώ θα αυξηθούν

περαιτέρω, καταλήγει η

Capital Economics.

Σε δηλώσεις του στο

CNBC, ο στρατηγικός

αναλυτής της Citigroup,

Luis Costa, προέβλεψε

επίσης πως το ευρώ θα

υποχωρήσει πολύ κάτω από

την απόλυτη ισοτιμία με

το δολάριο λόγω του

ενεργειακού σοκ στην

Ευρώπη.

Όπως τόνισε, οι

αυξανόμενες τιμές του

φυσικού αερίου και άλλων

εμπορευμάτων έχουν

τεράστιο αντίκτυπο στις

ευρωπαϊκές οικονομίες,

οι οποίες ήδη

αντιμετωπίζουν ελλείψεις

ενέργειας στις συνέπειες

του πολέμου στην

Ουκρανία. Αυτό σημαίνει

ότι το κοινό νόμισμα

είναι πιθανό να

συνεχίσει να

αποδυναμώνεται έναντι

του δολαρίου, σημείωσε.

"Τα νοικοκυριά στην

Ευρώπη βιώνουν ένα πολύ

πιο βίαιο σοκ,

τουλάχιστον προς το

παρόν, από ότι τα

νοικοκυριά στις ΗΠΑ.

Αυτό είναι το story –

αυτό έφερε το ευρώ κάτω

από την ισοτιμία με το

δολάριο", πρόσθεσε ο

Costa τονίζοντας πως η

Citi είναι τοποθετημένη

για την περαιτέρω

υποτίμηση του ευρώ.