|

Οι τρεις

οίκοι συγκλίνουν επίσης

στην εκτίμηση ότι οι

αναδυόμενες αγορές

προσφέρουν τις καλύτερες

προοπτικές απόδοσης στο

παρόν περιβάλλον.

Η

JP

Morgan

διατηρεί

overweight

θέση για τις αναδυόμενες

αγορές έναντι των

ανεπτυγμένων, θεωρώντας

ότι η υποαπόδοση των

τελευταίων τεσσάρων ετών

δημιουργεί ευκαιρίες για

αύξηση θέσεων. Προβλέπει

βελτιωμένες επιδόσεις

εντός του 2025, με

αφορμή την εξασθένηση

των εμπορικών εντάσεων,

την αναμενόμενη

υποχώρηση του δολαρίου

ΗΠΑ και την προοπτική

νέων δημοσιονομικών

μέτρων από την Κίνα.

Εκτιμά ότι η περιοχή

παραμένει ελκυστικά

αποτιμημένη και

αδικαιολόγητα

παραγνωρισμένη.

Από την

πλευρά της, η

Goldman

Sachs

επισημαίνει πως, παρά

την εξαιρετική πορεία

που κατέγραψαν οι

μετοχές και τα ομόλογα

των αναδυόμενων αγορών

στο πρώτο εξάμηνο —την

καλύτερη εδώ και χρόνια—

εξακολουθεί να βλέπει

θετικές προοπτικές για

τη συνέχεια. Οι

διαδοχικές μειώσεις

επιτοκίων της

Fed,

το ευνοϊκότερο

μακροοικονομικό

περιβάλλον και η

ενίσχυση των κεφαλαιακών

ροών, δημιουργούν

προϋποθέσεις περαιτέρω

ανόδου.

Η

Global

X,

διαχειρίστρια του

ETF

GREK,

τοποθετεί τις

αναδυόμενες αγορές ως τη

βασική επενδυτική

ιστορία ανάκαμψης για το

β’ εξάμηνο. Η Ελλάδα

ξεχωρίζει ως μία από τις

πιο ελκυστικές επιλογές

value

investing,

μαζί με την Κολομβία. Η

εταιρεία επισημαίνει πως

η ιστορική εμπειρία

δείχνει ισχυρές

επιδόσεις των

αναδυόμενων αγορών σε

περιόδους υποχώρησης του

δολαρίου και στο τελικό

στάδιο ενός κύκλου

νομισματικής χαλάρωσης.

Παρά την πρόοδο του

2025, η

Global

X

διατηρεί αμετάβλητη την

αισιοδοξία της για την

κατηγορία.

Στο

πλαίσιο αυτό, η

Global

X

εντοπίζει επενδυτικές

ευκαιρίες για

διαφορετικά στυλ:

Τα

ομόλογα επενδυτικής

βαθμίδας των αναδυόμενων

αγορών ως την καλύτερη

επιλογή εισοδήματος

Η Ινδία

ως η κορυφαία επιλογή

ανάπτυξης

Η Ελλάδα

και η Κολομβία ως τα πιο

ελκυστικά

value

trades

Η

Βραζιλία και ο

καταναλωτικός τομέας της

Κίνας ως

contrarian

επιλογές

Η

Αργεντινή ως η χώρα με

το καλύτερο επενδυτικό

momentum

Ειδικά

για την Ελλάδα, η

Global

X

τονίζει ότι αποτελεί μια

εξαιρετική επενδυτική

ευκαιρία: προσφέρει

υψηλή αξία, εμφανίζει τη

μεγαλύτερη αύξηση ΑΕΠ

στη Δυτική Ευρώπη, έχει

επιστρέψει σε επενδυτική

βαθμίδα και διαθέτει

φιλοεπενδυτική

κυβέρνηση. Παρά τα

παραπάνω, οι αποτιμήσεις

των μετοχών βρίσκονται

ακόμη κάτω από τη

λογιστική τους αξία. Η

Global

X

εξετάζει επίσης το

ενδεχόμενο αναβάθμισης

της Ελλάδας σε κατηγορία

ανεπτυγμένης αγοράς,

γεγονός που θα μπορούσε

να φέρει σημαντικές

εισροές κεφαλαίων.

Η

JP

Morgan,

σε σημερινή της έκθεση

για την επενδυτική

στρατηγική,

επαναλαμβάνει τη θετική

της στάση για τις

ελληνικές μετοχές στο

πλαίσιο των αναδυόμενων

αγορών. Αναφέρει ότι το

προφίλ «μέσης απόδοσης -

χαμηλού κινδύνου» της

ελληνικής αγοράς

δικαιολογεί την

overweight

θέση. Οι ελληνικές

τράπεζες αποφέρουν

υψηλές αποδόσεις

κεφαλαίου (10% σε

μέρισμα και επαναγορές),

ενώ οι αποτιμήσεις τους

παραμένουν ελκυστικές σε

σύγκριση με τις

ευρωπαϊκές. Επίσης, η

ελληνική οικονομία

αναμένεται να συνεχίσει

να αναπτύσσεται με

ρυθμούς άνω του 2%, ενώ

η χαμηλή της έκθεση σε

εμπορικούς δασμούς, λόγω

της τουριστικής

εξειδίκευσης, την

καθιστά λιγότερο ευάλωτη

στις γεωπολιτικές

εντάσεις.

Υπενθυμίζεται ότι ήδη

από τον Μάιο, η

JP

Morgan

είχε αναβαθμίσει την

άποψή της για τις

αναδυόμενες αγορές σε

overweight,

με ειδική μνεία σε

Ελλάδα, Ινδία, Βραζιλία,

Φιλιππίνες, Χιλή, ΗΑΕ

και Πολωνία.

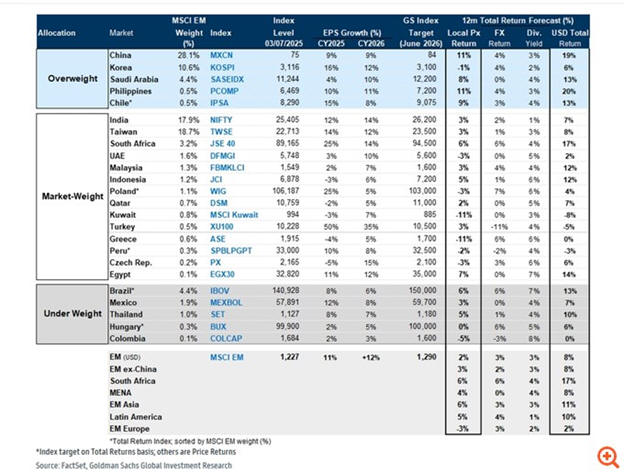

Τέλος, η

Goldman

Sachs,

σε πρόσφατη ανάλυσή της,

αναγνωρίζει ότι η

υπεραπόδοση των

ελληνικών τραπεζών σε

σχέση με άλλες αγορές

της περιοχής, και ιδίως

με την Πολωνία, μπορεί

να συνεχιστεί. Παρότι

διατηρεί ουδέτερη (marketweight)

στάση για το σύνολο της

ελληνικής αγοράς, η

αμερικανική τράπεζα δεν

έχει αναθεωρήσει τον

στόχο της για τον Γενικό

Δείκτη, ο οποίος

παραμένει στις 1.700

μονάδες για τον Ιούνιο

του 2026 — επίπεδο που

το Χ.Α. έχει ξεπεράσει

ήδη από τον Απρίλιο,

καθώς πλέον κινείται

πέριξ των 1.900 μονάδων.

|