|

Συγκριτικά πλεονεκτήματα

έναντι Γαλλίας, Ιταλίας

και Γερμανίας

Πέρα από

τη σύγκριση με την

Ισπανία, η JP Morgan

εισηγείται overweight

θέσεις στην Ελλάδα και

σε στρατηγικές credit

fly σε αντιπαραβολή με

τη Γαλλία, την Ιταλία

και τη Γερμανία,

υπογραμμίζοντας τη

βελτιωμένη πιστοληπτική

εικόνα της χώρας.

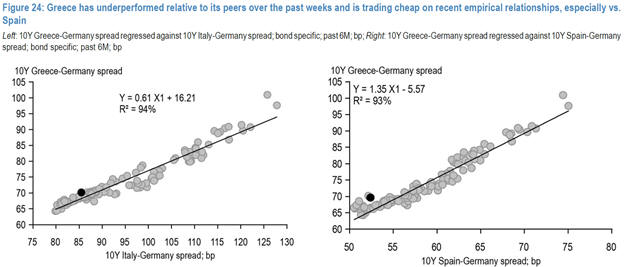

Στην

έκθεση παρουσιάζεται το

προφίλ των spreads της

Ευρωζώνης σε σχέση με το

γερμανικό Bund. Η Ελλάδα

εξακολουθεί να κινείται

σε επίπεδα 110–115

μονάδων βάσης για τον

10ετή τίτλο – επίπεδο

αισθητά χαμηλότερο από

της Ιταλίας (150+ μ.β.),

αλλά ακόμη φθηνότερο

έναντι της Ισπανίας,

κάτι που δεν

δικαιολογείται από τους

μακροοικονομικούς

δείκτες.

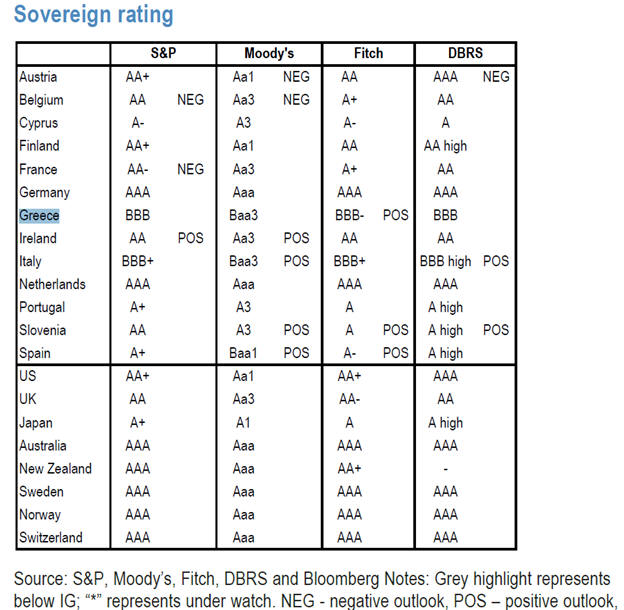

Η JP

Morgan επισημαίνει:

Η χώρα

διαθέτει πλέον

επενδυτική βαθμίδα (BBB

/ BBB με σταθερές

προοπτικές).

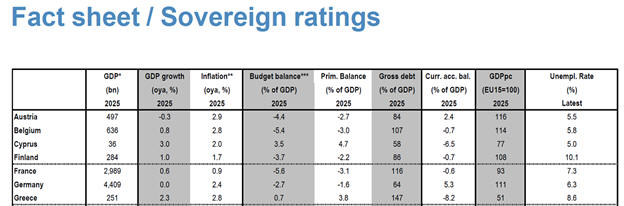

Ο ρυθμός

ανάπτυξης προβλέπεται

στο 2,3% για το 2025 και

στο 2% για το 2026,

υπερβαίνοντας τον μέσο

όρο της Ευρωζώνης.

Ο

δείκτης χρέους/ΑΕΠ

μειώνεται σταθερά και

αναμένεται να πέσει κάτω

από το 150% μέχρι το

2026.

Ο

πληθωρισμός εκτιμάται

στο 2,1% για το 2025 και

1,9% για το 2026, σε

πλήρη ευθυγράμμιση με

τον στόχο της ΕΚΤ.

Από

«αδύναμος κρίκος» σε

αξιόπιστο εκδότη

Σύμφωνα

με την ανάλυση, αυτά τα

στοιχεία σε συνδυασμό με

την πολιτική σταθερότητα

ενισχύουν την αξιοπιστία

της Ελλάδας στην αγορά,

διαφοροποιώντας την από

Ιταλία και Γαλλία, όπου

η αβεβαιότητα παραμένει

έντονη. Έτσι, η χώρα

εξελίσσεται από πρώην

«αδύναμο κρίκο» της

Ευρωζώνης σε ισχυρό και

αποδοτικό εκδότη.

Η JP

Morgan καταλήγει ότι η

πρόσφατη υποαπόδοση των

ελληνικών ομολόγων δεν

ακυρώνει τα θεμελιώδη

μεγέθη· αντιθέτως,

δημιουργεί παράθυρο

τοποθετήσεων. Με long

θέσεις στο 10ετές έναντι

της Ισπανίας, θετική

μετακύλιση και

ελκυστικές credit fly

στρατηγικές, η Ελλάδα

προβάλλει ως αγορά

«φθηνή» με προοπτική

ουσιαστικής υπεραπόδοσης

και αποτελεί μία από τις

κορυφαίες overweight

επιλογές για το

μεσοπρόθεσμο διάστημα.

|