|

Σταθερές

επιδόσεις με ήπια

διαφοροποίηση ανά

τράπεζα

Η JP

Morgan προβλέπει ότι το

Καθαρό Έσοδο από Τόκους

(NII) θα

υποχωρήσει οριακά,

λιγότερο από 1% σε σχέση

με το προηγούμενο

τρίμηνο, με εξαίρεση την

Alpha Bank, που

αναμένεται να εμφανίσει

αύξηση περίπου 1%. Η

μικρή αυτή μείωση

αποδίδεται στη χρονική

καθυστέρηση αποτίμησης

των περιουσιακών

στοιχείων, η οποία θα

αντισταθμιστεί εν μέρει

από τη

μείωση του κόστους

καταθέσεων, την

αύξηση των δανείων

και τα

ευνοϊκά ημερολογιακά

αποτελέσματα.

Αν και η

εποχικότητα αναμένεται

να επηρεάσει τους

όγκους, η τράπεζα θεωρεί

πως οι προοπτικές για το

σύνολο του έτους

παραμένουν

θετικές, έστω

κι αν μεγάλο μέρος της

ανόδου έχει ήδη

αποτυπωθεί στις τιμές

των μετοχών. Παράλληλα,

τα έσοδα από προμήθειες

αναμένονται αυξημένα σε

όλες τις τράπεζες.

Κύρια

σημεία ενδιαφέροντος

Η JP

Morgan επισημαίνει δύο

τομείς στους οποίους θα

επικεντρωθεί η αγορά:

Bancassurance:

Η συμφωνία της Eurobank

με την

Eurolife και οι

πιθανές κινήσεις της

Εθνικής Τράπεζας

αναμένεται να τραβήξουν

το ενδιαφέρον, ενώ θα

υπάρξει ενημέρωση και

για την πρόοδο της

Πειραιώς στον

ίδιο τομέα.

Πολιτική

μερισμάτων για το 2025:

Η Εθνική, η Eurobank και

η Alpha Bank διαθέτουν

το μεγαλύτερο περιθώριο

αύξησης. Η JP Morgan

προβλέπει ισχυρότερη

θετική κατεύθυνση για

την Εθνική, με πιο ήπια

βελτίωση για Eurobank

και Alpha.

Αποτιμήσεις και δείκτες

Οι

ελληνικές τράπεζες

αποτιμώνται με

P/E 7,6x και

P/TBV 1,1x για

το 2027, ενώ η

μέση απόδοση ιδίων

κεφαλαίων (RoTE)

υπολογίζεται στο

15,2% (ή

15,6% χωρίς την

Alpha Bank).

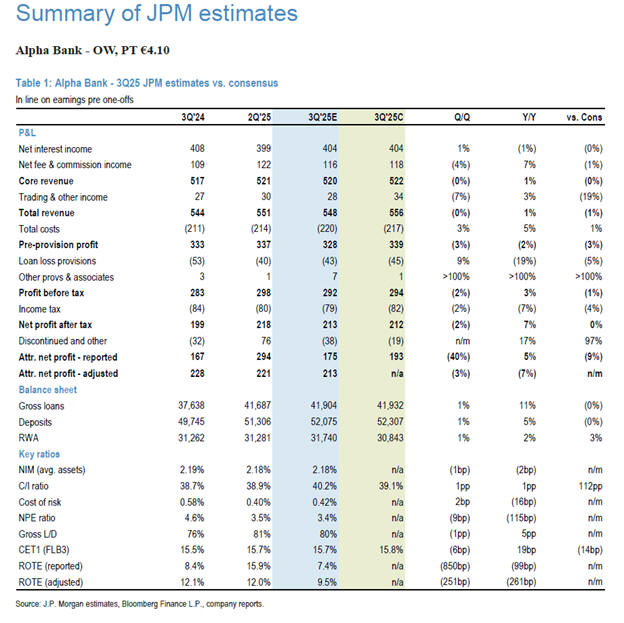

Alpha

Bank – Σταθεροποίηση και

πιθανή επιτάχυνση στο 4ο

τρίμηνο

Η JP

Morgan εκτιμά καθαρά

κέρδη

213 εκατ. ευρώ

για το τρίτο τρίμηνο, σε

γραμμή με τη συναίνεση

της αγοράς. Παρά τη

μικρή πτώση στους

όγκους, προβλέπει

ανάκαμψη στο τέταρτο

τρίμηνο. Το NII

αναμένεται αυξημένο κατά

περίπου

1%, ενώ οι

προμήθειες θα

μειωθούν γύρω στο

4% και τα

λειτουργικά κόστη

θα ενισχυθούν κατά

3%.

Η

τράπεζα ενδέχεται να

έχει περιθώριο για

αυξημένα μερίσματα,

με την τελική καταβολή

να φτάνει έως

60%, και δείκτη

CET1 στο

15,2% ως το

τέλος του έτους.

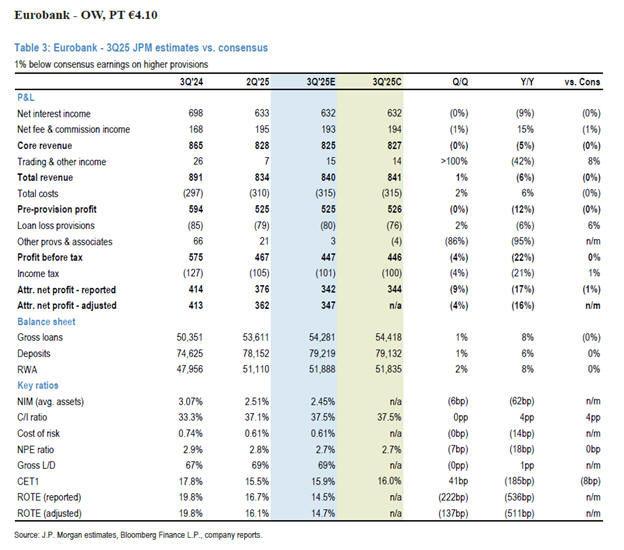

Eurobank

– Ισχυρή εικόνα και

επίκεντρο η Eurolife

Τα

καθαρά κέρδη για το

τρίτο τρίμηνο εκτιμώνται

σε

342 εκατ. ευρώ,

σύμφωνα με τη συναίνεση

της αγοράς. Η καθαρή

πιστωτική επέκταση

ξεπέρασε το

1 δισ. ευρώ στο

προηγούμενο τρίμηνο,

επιβεβαιώνοντας θετική

τάση.

Η προσοχή στρέφεται σε

νέες λεπτομέρειες για τη

συνεργασία με την

Eurolife, με

πιθανή περαιτέρω

ενημέρωση στα

αποτελέσματα του 4ου

τριμήνου ή στις αρχές

του 2026.

Η

καταβολή μερισμάτων

για το 2025 αναμένεται

να παραμείνει στο

60%, σύμφωνα με

JP Morgan και αγορά.

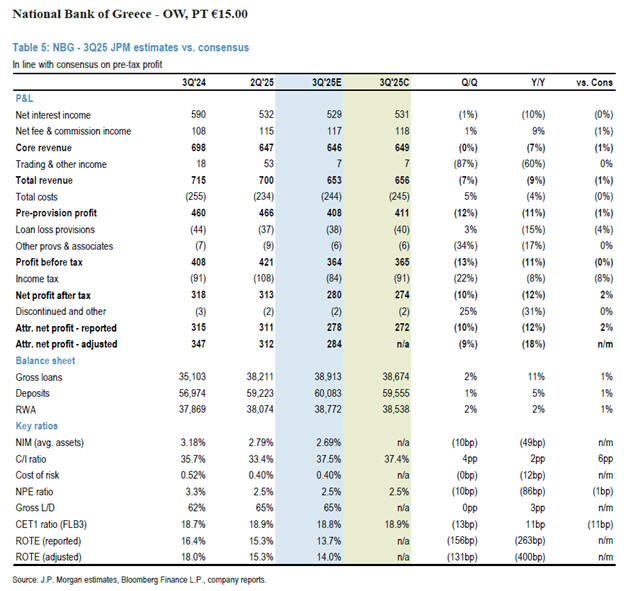

Εθνική

Τράπεζα – Πρωταγωνιστής

στις αποδόσεις και στα

μερίσματα

Η Εθνική

αναμένεται να

ανακοινώσει κέρδη

278 εκατ. ευρώ

για το τρίτο τρίμηνο,

περίπου

2% πάνω από τις

εκτιμήσεις, κυρίως λόγω

χαμηλότερου φορολογικού

συντελεστή. Τα

έσοδα από προμήθειες

αναμένεται να αυξηθούν

πάνω από

6% ετησίως.

Παρά την

εποχική κάμψη, η JP

Morgan προβλέπει

ισχυρή πορεία στο 4ο

τρίμηνο, με

πιθανή

καταβολή μερισμάτων άνω

του 60%,

ενδεχομένως κοντά στο

70%. Παράλληλα,

η τράπεζα ενδέχεται να

προχωρήσει σε

στρατηγικές κινήσεις στο

bancassurance,

με συνεργασίες ή

συμμετοχές μειοψηφικού

χαρακτήρα.

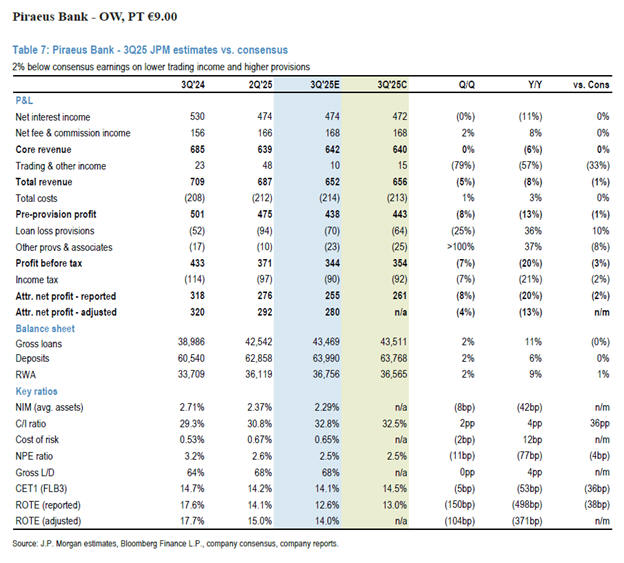

Πειραιώς

– Ήπια υποχώρηση λόγω

προβλέψεων και trading

Η

Πειραιώς αναμένεται να

εμφανίσει καθαρά κέρδη

255 εκατ. ευρώ,

περίπου

2% κάτω από τις

προβλέψεις της αγοράς,

κυρίως εξαιτίας

χαμηλότερων εσόδων από

trading και

αυξημένων προβλέψεων.

Παρά τη θετική πορεία

των δανείων, με καθαρή

πιστωτική επέκταση άνω

των

3 δισ. ευρώ, οι

προσδοκίες για το έτος

θεωρούνται ήδη

ενσωματωμένες στις

αποτιμήσεις.

Η JP

Morgan αναμένει ότι η

πολιτική μερισμάτων

θα παραμείνει κοντά στο

50% για το

2025, με θετικές

προοπτικές σε

μακροπρόθεσμο ορίζοντα.

|